在周末之前,市场活动仍然柔和,主要的货币对和十字架锁定在昨天的紧密范围内。当天早些时候,新西兰美元从通货膨胀期望的上升中获得了短暂的提升,但此举缺乏信念,并迅速消失了。同样,由于交易者在很大程度上耸了耸肩并保持无方向性,日本的Q1 GDP数字超过预期的Q1 GDP数字也没有引起太大的反应。

更广泛的风险情绪几乎没有帮助,全球股票市场也仅限于狭窄的范围。投资者正在等待新的提示,并注意即将到来的美国密歇根大学消费者情绪调查。虽然在90天的相互停战之后可能会发生情绪中的反弹,但挥之不去的政策不确定性可能会限制任何收益。特别感兴趣的是通货膨胀期望的组成部分,因为一个显着的上升可能会引起人们对关税开始陷入价格压力的担忧。

在一周中,澳大利亚领导着这一周,其次是美元和斯特林。在较弱的一面,瑞士法郎的表现不佳,受欧元和猕猴桃的影响。日元和加拿大美元的交易更加中立。

在欧洲,在撰写本文时,FTSE上涨了0.40%。 DAX上涨0.45%。 CAC上涨0.37%。英国的10年收益率为-0.038,为4.623。德国的10年收益率为-0.047,为2.575。 Nikkei在亚洲早些时候关闭了公寓。香港HSI下跌-0.46%。中国上海SSE下跌-0.40%。新加坡海峡时报上涨0.15%。日本10年JGB收益率下降-0.024,为1.455。

美联储的Bostic认为在2025年仅降低了一个率,因为不确定性不太可能很快解决

亚特兰大美联储总统拉斐尔·波斯蒂奇(Raphael Bostic)重申了他对今年仅降低利率的期望,理由是全球贸易政策持续不确定性“不太可能迅速解决”。

在彭博社的奇特播客中,波斯蒂奇指出,倒数关税的90天延迟以及最近的美国 – 中国降级的暂定性质,警告说,贸易谈判的最终结果仍然不清楚。

Bostic强调,预计关税将对通货膨胀施加上下压力,这一观点得到了亚特兰大美联储自己的分析的支持,并由许多经济学家回应。

结果,货币政策可能需要依靠那些通货膨胀力量,从而限制了美联储可以缓解多远。他说:“我们的政策将不得不在某种程度上预期,并可能在某种程度上推动这些通货膨胀力量。”

欧盟出口跃升15.三月份在美国强大的货物上

欧元区贸易数据显示在3月份的表现强劲,出口量增长了13.7%,至279.8B欧元,同比增长8.8%至243.0B欧元,导致稳定的贸易盈余为36.8B。欧元区内贸易也同比增长1.7%,至226.0B欧元,表明内部需求的增长适中。

对于更广泛的欧洲联盟,贸易情况同样是积极的。出口跃升了15.2%,至254.8B欧元,而进口量增加了10.4%,至219.5B欧元,产生了35.3欧元的盈余。

杰出发展来自跨大西洋贸易:欧盟向美国的出口增长了59.5%至71.4B,远远超过了美国进口的15.8%。

同时,与英国的贸易也表现出适度的增长,同比增长4.8%,进口量增长了5.4%。相比之下,与中国的贸易是一个薄弱的地方。欧盟向中国的出口急剧下降了-10.1%,至17.9欧元,而进口量飙升了15.8%至48.6B欧元。

欧洲央行的Kazaks:利率接近终端的宽松周期

拉脱维亚欧洲央行理事会成员马丁斯·卡扎克斯(Martins Kazaks)表示,在6月5日的会议上削减25bps的市场定价是“相对适当的”。

尽管如此,Kazaks在与CNBC交谈时补充说,通货膨胀的发展“在基线情景中很大”。因此,欧洲央行“相对接近其宽松周期的终端速率”。

Kazaks的评论认为,欧洲央行可能会在降低6月的税率后进入停顿阶段。

同时,法国理事会成员弗朗索瓦·维勒罗伊·德·加尔胡(Francois Villeroy de Galhau)在接受法国地区报纸的采访时承认贸易战的风险,但驳回了目前央行目前从事货币战争的观念。

Villeroy将一场货币战争定义为使用利率竞争利率来获得经济优势。相反,他说,最近的货币运动更反映“对经济预测的修订”。

BOJ的Nakamura敦促随着经济面临向下压力的持续增长的谨慎

BOJ董事会成员Toyoaki Nakamura以其虔诚的立场而闻名,他警告说,日本的经济处于“日常压力”下,并警告“匆忙”以期利率上涨。

Nakamura在今天发言,强调了收紧政策的风险,而增长放缓,并指出较高的利率可以“遏制消费和投资的滞后”。

中村还指出,美国关税政策的不确定性日益严重,他说这已经导致日本公司延迟或扩大资本支出计划。

他警告说,不断升级的贸易紧张局势可能会引发“需求和价格较低的恶性循环”,这既破坏了增长和通货膨胀率。

日本的GDP合同-0.2%QOQ在Q1中,出口拖放列表CAPEX收益

日本的经济在第一季度中缩短了-0.2%的QOQ,标志着其一年内的第一次收缩,降低了-0.1%的QOQ共识。每年化,GDP签约-0.7%,与预期为-0.2%相比,令人失望。

弱点在很大程度上是由外部需求驱动的,由于出口下降-0.6%QOQ,而进口量下降了2.9%QOQ,从增长中减去了-0.8个百分点。

在国内,图片混合在一起。私人消费量占日本超过一半的产出,在本季度是持平的。但是,资本支出提供了一些支持,稳定的1.4%QOQ。

同时,通货膨胀压力没有缓解的迹象,GDP缩水器从2.9%的同比增长到3.3%,高于预期3.2%。

RBNZ通货膨胀预期上升到2.41%,进一步宽松

皇家银行对5月期望的最新调查显示,遍布所有时间范围内通货膨胀预测的明显上升。

一年预期的通货膨胀预期从2.15%升至2.41%,而两年预期的预期从2.06%上升到2.29%。即使是长期的预测,五年和十年期的预期分别增加到2.18%和2.15%。

尽管通货膨胀前景进行了上升的修改,但对货币政策的期望清楚地降低了。

由于目前的官方现金利率为3.50%,大多数受访者预计到第二季度结束时将削减25个基点。进一步提前,一年的OCR期望也从3.23%下降到2.91%。

NZ BNZ制造业上升到53.9,恢复地面

新西兰的制造业表现率从4月的53.2升至53.9。收益是由工作和新订单的改善驱动的,分别为55.0和51.4,就业以来的就业水平达到了最高水平。但是,生产略有减少到53.8。

BNZ高级经济学家道格·斯蒂尔(Doug Steel)指出,尽管该行业没有蓬勃发展,但复苏很明显,PMI从去年6月的41.4低点迅速反弹。

尽管如此,他仍警告说:“关于离岸产生的不确定性的可持续性仍然存在疑问”。

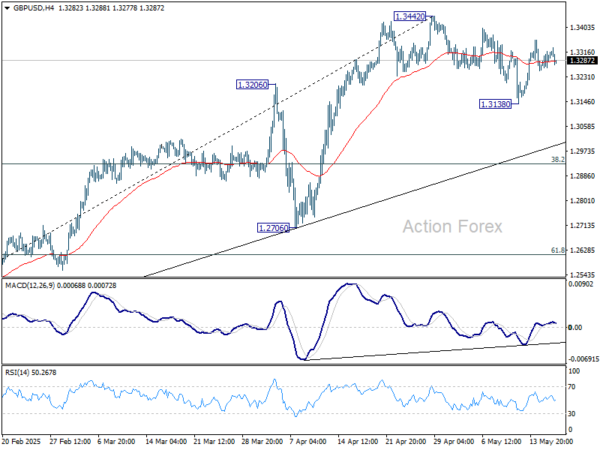

GBP/USD中午前景

每日枢轴:(S1)1.3263; (p)1.3292; (R1)1.3331;更多的…

随着范围交易的持续,英镑/美元的盘中偏见仍然保持中立。在上升方面,1.3433/42键阻力区的决定性断裂将确认更大的趋势恢复。然而,低于1.3138将恢复1.3442的更正。但缺点应以1.2099的38.2%回收率为1.2929,以带来反弹。

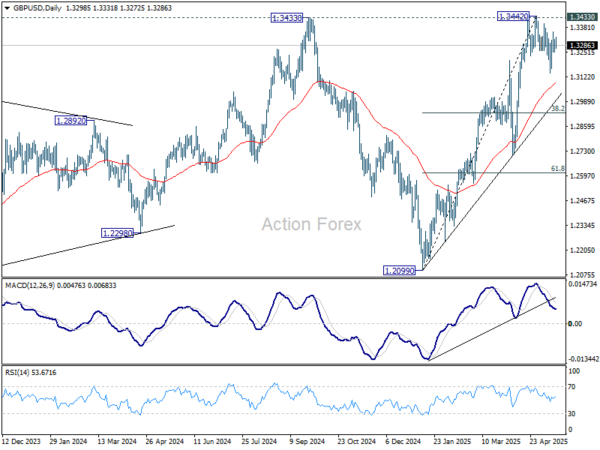

在更大的情况下,1.3433的价格动作被视为1.3051(2022 low)的UP趋势的纠正模式。从1.209的上升可能正在恢复UP趋势,也可以是合并模式的第二回合。总体而言,在以后的阶段,GBP/USD应以1.3433的决定性断裂为目标1.4248键阻力(2021高)。

(Tagstotranslate)Boj(T)欧洲央行(T)欧盟(T)欧元区(T)Fed(T)GBP(T)GBP(T)日本(T)新西兰(T)RBNZ(T)RBNZ(T)美国(T)美国(T)USD

关键词: