上周,由于贸易商应对加剧全球风险,市场流行。尚未解决的双胞胎威胁成熟的贸易战和中东冲突的升级使投资者处于防御状态。尽管进行了一些暂定的外交努力,但两者都没有表现出有意义的进步,几个月来持续收益后,股票很容易受到伤害。随着投资者的信心磨损,全球指数可能很快就会面临更深入的更正。

在谨慎的心情中,Dollar领先,受到美联储的政策持有和预计放松的速度较慢。然而,在表面上,欧元在提高对欧元区经济的信心以及欧洲央行政策和其他中央银行的差异方面受到关注。

在本周的表演表中,欧元和澳大利亚沿着顶部的绿色沿着绿色遵循。在另一端,日元表现最低,因为对Boj Rate的息息日的疑问增长。斯特林(Sterling)在柔软的英国数据上挣扎,而洛尼(Loonie)也不知所措。瑞士法郎和猕猴桃在背包的中间举行。

关税不确定性和中东冲突的双重压力继续

上周,全球市场努力争取方向,因为贸易和地缘政治紧张局势对投资者的情绪严重打击。尽管对外交提议有所乐观,但人们的观点仍然因缓慢的谈判和未解决的闪点而蒙上阴影。像许多全球指数一样,标准普尔500指数在不确定性上升的情况下继续表现出疲劳的迹象。

在地缘政治方面,欧洲外交部长和伊朗的阿巴斯·阿拉克奇(Abbas Araqchi)在日内瓦举行的备受期待的会议几乎没有进步。伊朗重申其拒绝在威胁下进行谈判,并要求以色列停止攻击并面临责任。当德黑兰对讨论铀浓缩限制表示开放时,它使一条牢固的红线反对全面禁令。

随着以色列和伊朗在周六交换新的导弹袭击时,脆弱的乐观情绪也很快消失了。新的暴力信号表明紧张局势可能会持续到下一周及以后。尽管美国直接干预仍在搁置,但升级的风险仍然存在,并继续在市场上蒙上阴影。

同时,在贸易方面取得了很大的进步。据报道,欧盟现在正在推动10%的互惠关税框架与US-UK交易保持一致,但尚无突破。加拿大总理马克·卡尼(Mark Carney)威胁到7月下旬对美国钢铁和铝进口的报复性关税。同时,随着国防支出和贸易政策的争议加剧,日本取消了与华盛顿的重大双边安全对话。取消是象征性的挫折,揭示了关系的紧张程度。

市场上最紧迫的关注点是90天的关税休战中的滴答时钟。剩下不到三周的时间,越来越焦虑,美国总统唐纳德·特朗普可能很快就会向多个贸易伙伴发出单方面关税信。单方面的关税升级可能会引发急剧的市场反应,特别是考虑到敏感的投资者如何将与贸易相关的风险定价为股票和货币。

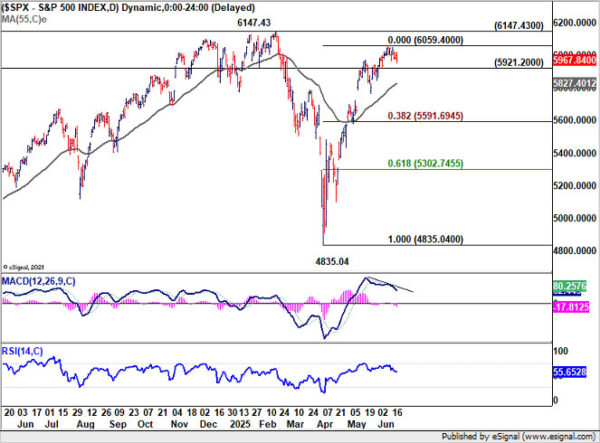

从技术上讲,标准普尔500指数继续失去上空势头,如D MACD所示。虽然不能排除进一步的上升,考虑到看跌的差异条件,应从6147.43高以限制上升空间的强烈抵抗力。不利的一面是,休息5921.20的支持将是短期浇头的第一个迹象,并将更深的回调提高到55 D EMA(现在为5827.40)。在那里的剩余时间将以5991.69为目标38.2%的4835.04至6059.40,并有近期看跌逆转的风险。

Dollar谨慎谨慎,而Waller Break star却

上周,Dollar在上周发现了一定程度的地位,因为对美联储政策的期望注入了一些近期稳定。如预期的那样,美联储保持其目标范围不变为4.25–4.50%。更新的DOT图揭示了一条较慢的宽松路径。虽然仍预计2025年的两项降低率,但中位预测目前在2026年和2027年每年仅削减一个降低,将年终的联邦资金预测分别提高至3.6%和3.4%。

然而,美联储主席杰罗姆·鲍威尔(Jerome Powell)直率地回避了这些预测的重要性,称没有政策制定者“以很大的信念”持有其费率路径。中央银行向国会的货币政策报告随后谨慎谨慎,并指出,虽然关税引起的通货膨胀率可能会出现在商品价格上,但评估总体影响还为时过早。

尽管如此,美联储州长克里斯托弗·沃勒(Christopher Waller)略有排名,在七月时提高了降低速度的可能性。沃勒(Waller)认为,关税的通货膨胀影响可能是一次性的,也是非持续性的。更关心他的是劳动力市场恶化的潜力。

沃勒与其他美联储同事的分歧在政治上是在敏感的时期。鲍威尔(Powell)的当前任期将于2026年5月到期,特朗普(Trump)安装新的美联储主席的可能性(潜在的人都与他的利率观点保持一致)的可能性正在增长。沃勒(Waller)是2020年特朗普任命的联邦政府董事会,可能正在跑步。尽管没有正式的入围名单出现,但在未来几个月内,市场可能会对这种继任政治越来越敏感。

尽管沃勒(Waller)发表了评论,但对7月份削减的市场期望仍然柔和,美联储基金期货仍在持有近90%的概率。九月仍然是下一步行动的最受欢迎的时间表,机会超过70%。

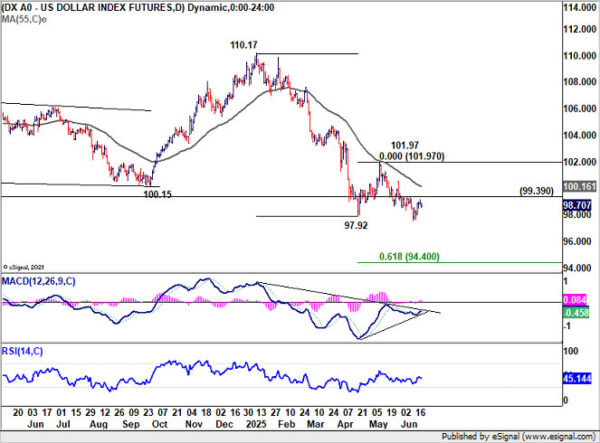

从技术上讲,尚无明显的美元索引底部迹象,但有99.39的阻力完好无损。最近从110.17的下降仍在降低,持续到61.8%的预测110.17至97.92,从94.40的101.97持续下降。

但是,势头可能会在下秋天进一步减少。美元的抛售不太可能像今年早些时候那样单方面。至少,由于今年的Boj税率增加了希望,日元将保持压力。如果风险情绪变酸,商品货币和英镑可能会受到压力。

同时,99.39的牢固突破将确认短期底部的底部,并带来55 D EMA的反弹(现在为100.16)。

欧元将在经济乐观和分歧政策道路上再次胜过欧元

虽然美元以表现最好的一周结束,但欧元却悄悄地表现出了更大的潜在力量。 EUR/USD的深周跳表明,这对夫妇可能很快就会突破范围,而Euro的表现再次优于绿色。支持这种前景是经济情绪的明显改善,最著名的是欧元区的增长引擎德国。

6月的ZEW调查显示,经济情绪的22.3分跳到47.5。当前条件提高了10分,这是一年多以来最强的增长。新德国政府的财政措施有助于提货的不断增长和消费者需求。这种政策组合以及欧洲央行的较早降低税率最终可以使德国持续了将近三年的停滞。

此外,欧洲央行的轻松周期无疑即将得出结论,可能只剩下一个重新校准。这使其与像Boe这样的中央银行区分开来,BOE仍处于“逐渐且谨慎”的降低速度,而SNB可能会再次被迫降至负率。即使是自2024年底以来一直在暂停下的美联储,一旦关税驱动的通货膨胀不确定性,很快就会重新加入全球宽松趋势。

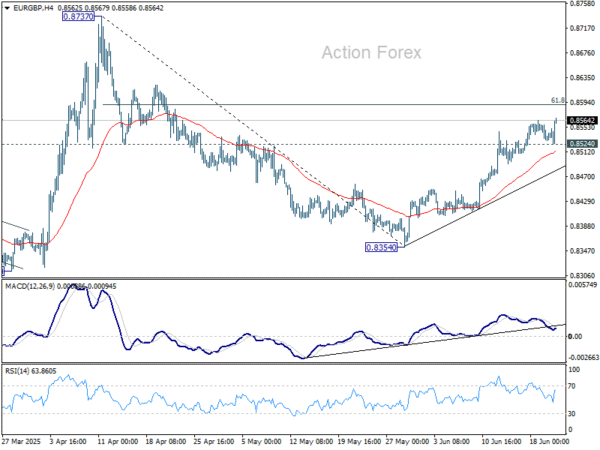

技术图片也支持欧元实力。欧/英镑从0.8354的反弹上周延长了上周。预计在0.8591的0.8737至0.8354的61.8%回收率为61.8%。牢固的破裂将为0.8373电阻铺平道路。

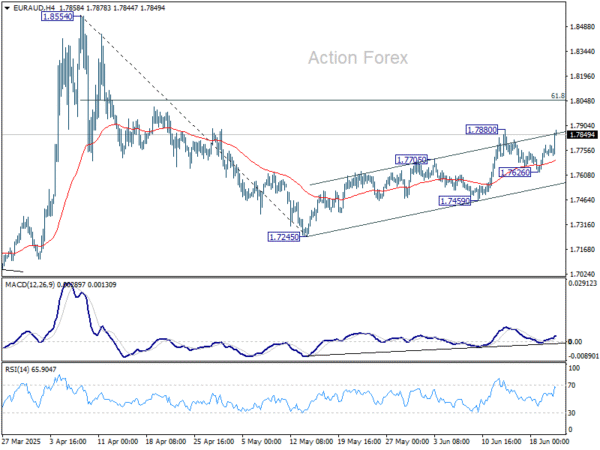

EUR/AUD的后期集会表明,从1.7880的撤退可能已经完成为1.7626。 1.7880的断裂目标将以1.8554至1.7245的61.8%回收率为1.8054。坚定的休息将为1.8554铺平道路。

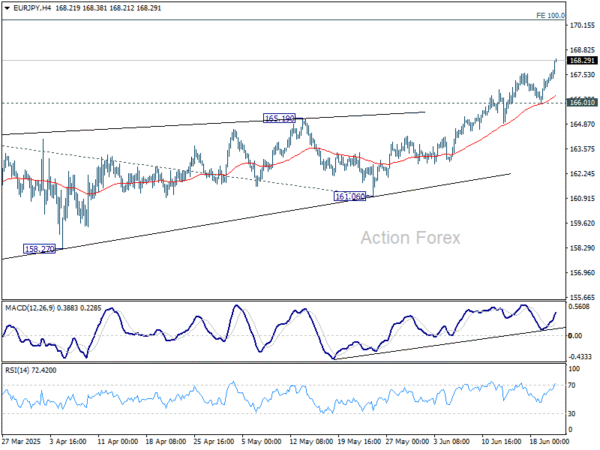

EUR/JPY的近期上升也在上周还在继续,并有望从161.06的170.45下一步达到154.77至164.16的100%预测。

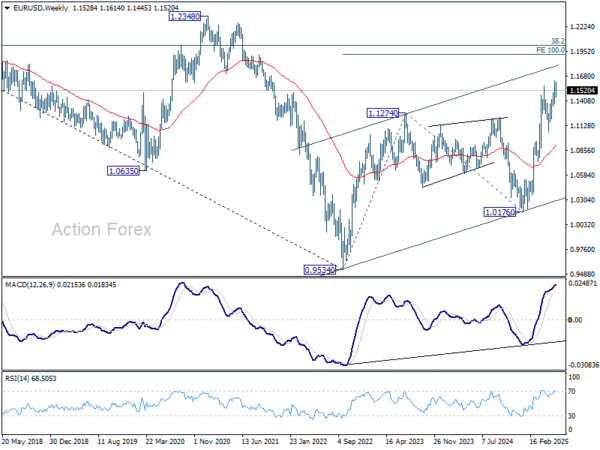

欧元/美元每周展望

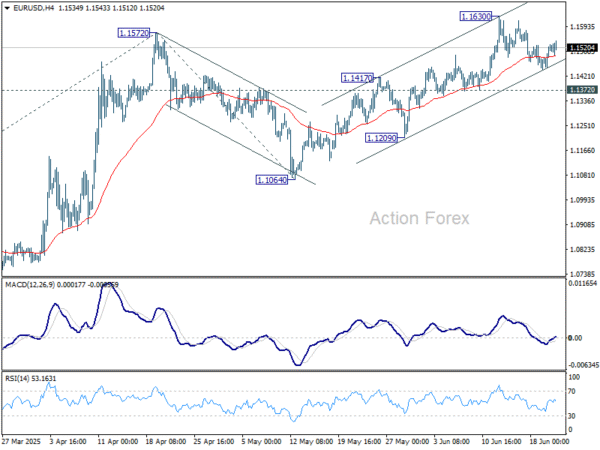

上周的欧元/美元保持在1.6300以下的合并中,展望没有变化。首先,本周初始偏见保持中立。只要有1.1372支持,就可以进一步上升。 1.1630的企业中断将从1.1076恢复,目标61.8%的预测为1.0176至1.1572,从1.1064的下一个1.1927的下降。

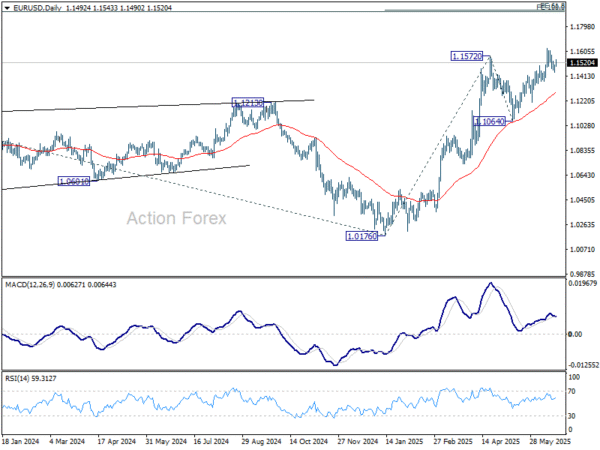

在更大的情况下,从0.9534的长期底部上升可能会纠正多年的下降趋势或长期UP趋势的开始。无论哪种情况,都应从1.0176的1.1916中看到进一步的上升至0.9534的100%投影至1.1274。现在,只要1.1604的支持持有,这将仍然是最受欢迎的案例。

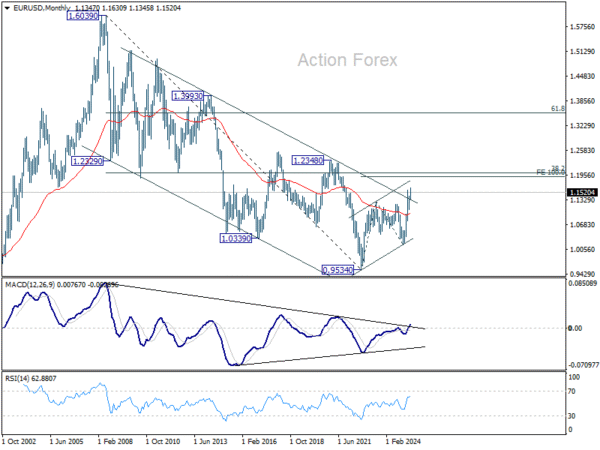

在长期的情况下,在M MACD中的看涨融合条件下,应该已经在0.9534处置了长期底部。从起来可能会有纠正弹跳或UP趋势的开始。无论哪种情况,下一个目标是1.6039至0.9534的38.2%回收率。

(tagstotranslate)AUD(T)DXY(T)ECB(T)EUR(T)EUROZONE(T)FED(T)GBP(T)GBP(T)德国(T)JPY(T)JPY(T)SPX(T)SPX(T)股票(T)贸易战(T)美国(T)美国(T)美国(T)USD

关键词: