这是由国内和国际政治主导的一周,不断变化的权力动态和新的政策风险席卷了全球市场。在日本,高市早苗在执政的自民党领导人竞选中获胜后,乐观情绪高涨,为她成为该国首位女首相扫清了道路。投资者对她的安倍经济学式的财政刺激和促增长政策议程表示欢迎,推动日经指数创下历史新高。与此同时,日元大幅暴跌,引发担心市场“单边”走势的官员进行口头干预。

高市的早期势头受到考验,自民党的长期联盟伙伴公明党在谈判失败后突然撤回支持,理由是政治资金丑闻问题尚未解决。尽管如此,公明党的举动应该被视为一种战术僵局,而不是持久的决裂。鉴于高市得到了前首相麻生太郎等自民党高级人士的支持,预计她将在本月晚些时候获得议会批准。

在整个欧洲,法国的政治危机加深。法国总统埃马纽埃尔·马克龙 (Emmanuel Macron) 在塞巴斯蒂安·勒科尔努 (Sébastien Lecornu) 辞职几天后再次任命他为总理,希望这位忠诚者能够争取到足够的支持,以便在四分五裂的立法机构中通过 2026 年预算。然而,市场仍持怀疑态度:再次失败可能会引发提前选举,加剧财政不确定性并打压欧元。

与此同时,在中东,以色列批准了包括撤军和人质囚犯交换在内的第一阶段和平协议,期待已久的加沙停火终于得以实施。随着地缘政治风险溢价的解除,该协议使 WTI 原油跌破 60 点,为 5 月以来的最低水平。

然而,所有这些事态发展最终都被华盛顿上周晚些时候的震惊所掩盖。美国总统唐纳德·特朗普重燃美中贸易战,宣布计划从 11 月 1 日起对所有中国进口商品征收 100% 关税,并威胁要实施全面的出口管制。事态升级引发美国股市大幅抛售,投资者纷纷涌入美国国债,数周的平静一扫而空。

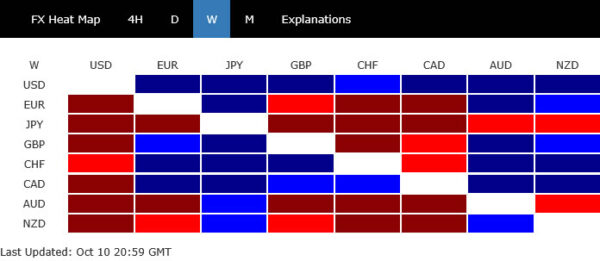

到周末,美元成为最强劲的主要货币,其次是加元(受到强劲的加拿大就业数据的提振)和瑞士法郎。在底部,日元的暴跌使其成为表现最弱的货币,尽管在最近的干预言论和避险反弹之后,最糟糕的情况可能已经过去。由于避险情绪,澳元和新西兰元表现落后,而欧元和英镑则处于中游位置。

特朗普100%关税威胁重燃中美全面贸易战担忧

本周收市时段主要受中美紧张局势急剧升级的影响。特朗普周五晚间出人意料地宣布,美国将从 11 月 1 日起对所有中国进口商品征收 100% 的关税,“超出他们目前支付的任何关税”。特朗普进一步宣布,从同一天起,出口管制将适用于“任何和所有关键软件”,这标志着脱钩范围扩大到实物商品之外。

此举标志着强硬贸易政策的回归,数月来的试探性外交进展化为泡影,并令本已因美国政府持续关门而感到不安的金融市场感到不安。

本周早些时候,北京方面对稀土出口实施了新的控制措施,要求外国实体获得许可证才能出口含有微量战略矿产的货物,随后事态升级。特朗普指责中国通过在这些材料方面的主导地位“俘虏”了世界,并表示美国将不再容忍这种经济勒索。

这种转变是突然的。本周早些时候,特朗普预计将在即将举行的韩国亚太经合组织峰会上会见中国国家主席习近平,但他后来表示会议将被取消。这一声明有效地消除了人们对贸易协议的预期,引发了全球市场的强烈避险情绪。

华尔街对此反应强烈。道琼斯指数下跌近 2%,标准普尔 500 指数下跌 2.7%,纳斯达克指数下跌 3.6%,创初夏以来最大跌幅。随着投资者纷纷涌入避险资产,美国国债收益率暴跌,10年期国债收益率跌破4.1%。

新的对抗是在国内功能失调日益严重的背景下发生的。美国政府关门现已进入第十天,在参议院多次投票失败后,没有任何解决的迹象。有关联邦工作人员开始裁员的报道加剧了投资者对近期经济混乱的不安。

到周末,市场再次处于全面戒备状态:全面的贸易和财政危机的风险现在又回到桌面上,其影响可能会决定未来几天的全球市场走向

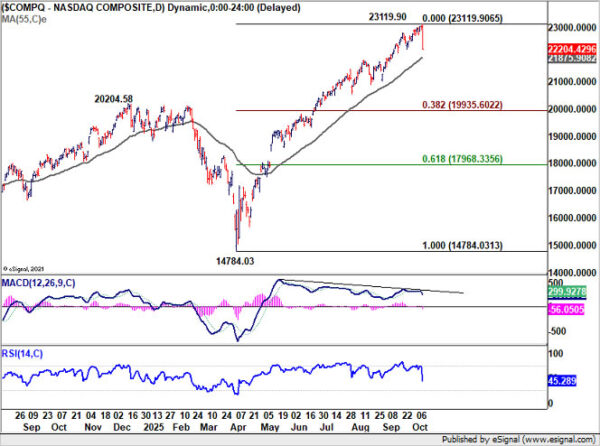

纳斯达克受关税冲击重创,55 天均线对保持上涨趋势至关重要

纳斯达克创纪录的涨势在周五突然暂停,该指数较盘中早些时候触及的历史高点 23,119.90 点下跌了 -3.56%。尽管下跌幅度惊人,但更广泛的结构仍然看涨——关键趋势水平尚未发生决定性突破。

目前,55 D EMA 21,875.90 是最直接的防线。该地区的强劲反弹将维持该指数的近期看涨势头,这表明周五的抛售是对地缘政治冲击的暂时反应,而不是长期低迷的开始。

不过,考虑到D MACD的看跌背离状况,持续突破55 D EMA将表明中期顶部已经形成。从 23,119.90 的下跌将被视为修正从 14,784.03 的整体上涨。进一步下跌将回到20k心理水平,该水平接近20,204.58阻力位转为支撑位以及14,784.03至23,119.90的38.2%回撤位19,935.60。

随着避险需求激增,美国10年期国债收益率下滑

事实证明,美国10年期国债收益率的复苏是短暂的,该基准利率本周大幅下跌至4.051,原因是投资者在贸易紧张局势再度紧张和股市动荡之际纷纷涌入债券。这一走势几乎消除了上周的全部复苏,并再次证实下降趋势仍然完好无损。

从技术上讲,收益率继续远低于不断下跌的 55 D EMA(目前为 4.186%),并舒适地处于自 5 月份以来引导下跌的下降通道内。预计将进一步下跌,首先重新测试3.992低点,突破该水平后,下一步目标将是从4.200至3.891的4.493至3.992的61.8%预测。

欧元/美元跌破 1.20 关口,美元指数延续反弹

美元指数延续上周96.21的反弹势头,攀升至98.97。从技术上讲,目前的上涨仍被视为修正自 110.17(2025 年高点)以来的五浪跌势。只要支撑位保持在 97.47,预计将进一步上行至 100.25 阻力位,甚至可能更高。

不过,重大障碍仍然存在,即 110.17 至 96.21 的 38.2% 回撤位 101.54。那里可能会出现强大的阻力,限制上行空间以完成修正性反弹。

然而,应该强调的是,美元指数继续从其长期上升趋势通道中获得背景支撑,该通道定义了从 2008 年低点 70.69 的数十年上升趋势。因此,不能排除美元指数正处于中期看涨反转的开始。

美元指数当前反弹的强度最终取决于欧元/美元当前被1.2000心理水平拒绝是否会转变为中期看跌趋势反转,或者只是修正性回调。

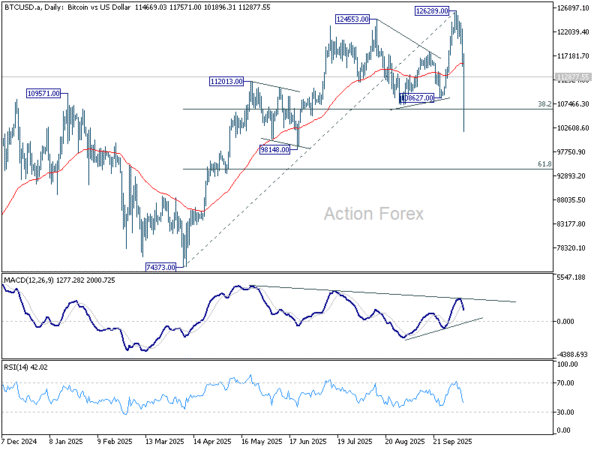

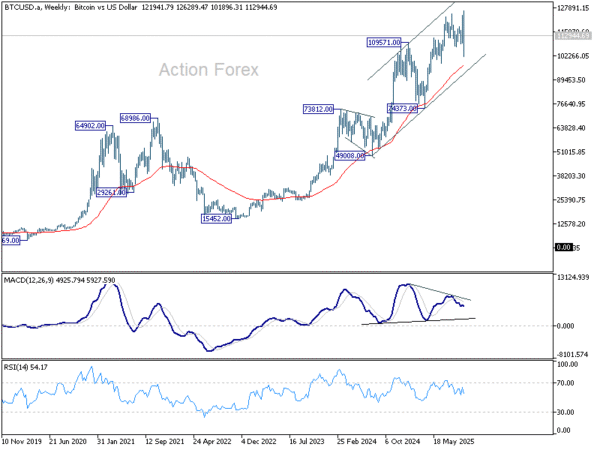

比特币遭遇重创,10万级成关键战线

后期的发展也引发了加密货币市场的剧烈波动。比特币也不例外。比特币从最近的历史高点 126,289 跌至低点 101,896,然后在周末趋于稳定。

到目前为止,抛售被视为对自 74,373 点(3 月低点)开始的更广泛的五浪上升趋势的修正。 100k 心理水平附近应该有一些支撑,以遏制下行空间,从而设定盘整范围。

然而,应该强调的是,持续突破 55 W EMA(目前为 96831)将表明比特币确实正在纠正从 15452(2022 年低点)开始的整个上涨趋势。在这种看跌情况下,比特币可能会进一步跌至 74373 支撑位,然后再触底。

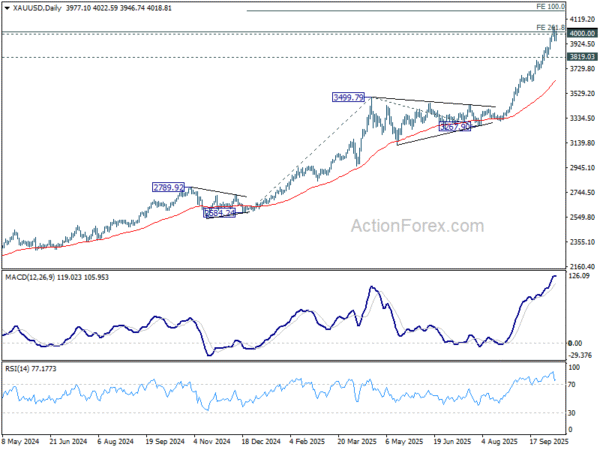

尽管市场动荡加剧,黄金仍平静地在 4000 点徘徊

金价破纪录飙升至 4,000 点上方后,基调逐渐平静,贵金属对周五大幅避险浪潮反应不大。缺乏后续行动表明,随着交易者锁定利润,出价可能已经结束,至少暂时如此。

技术上,黄金已达到主要目标区域,从 4009.20 的 1614.60 触及 1160.17 至 2074.84 的 261.8% 预测。此次反弹的抛物线性质使其容易受到获利了结的影响,目前的焦点现在转向3819.03,突破该水平将确认短期顶部已经到位。随后可能会进一步回调至 55 日均线(目前为 3625.49)。

不能完全排除再次短暂走高的可能性。但预计该阻力位低于从3267.90至4183.45的100%预测2584.24至3499.79,将限制上行空间并带来迟来的修正。

焦点仍将是未来顶部信号的出现。

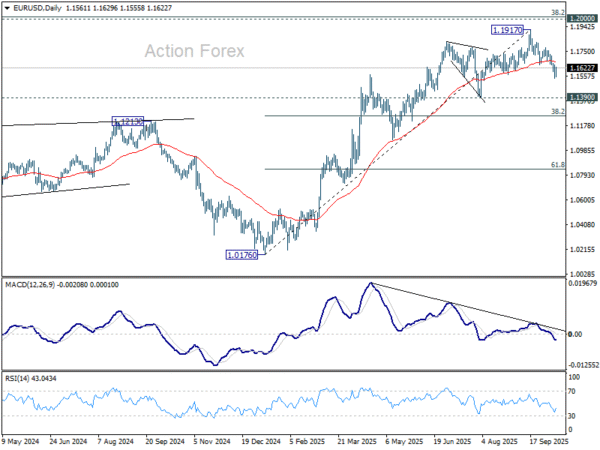

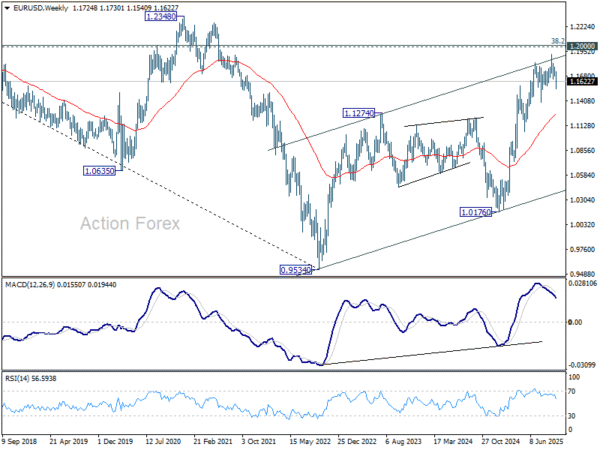

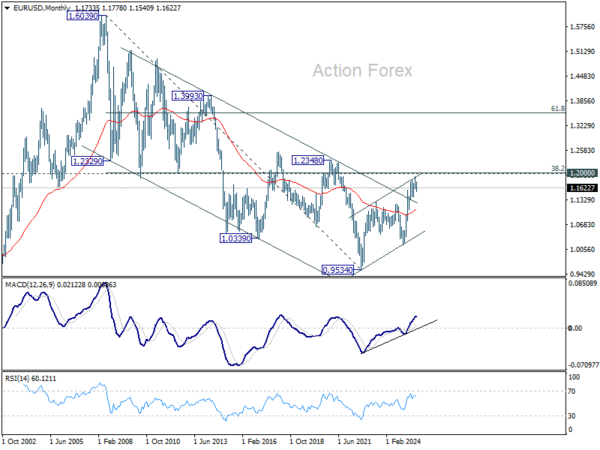

欧元/美元每周展望

欧元/美元上周恢复自1.1917的跌势,但在触及1.1540后有所回升。本周,盘整的最初偏见转为中性。只要守住1.1778阻力位,预计就会出现更深的下跌。跌破1.1540将瞄准1.1390支撑位或进一步至1.0176至1.1917的38.2%回撤位1.1252。

从更大的角度来看,考虑到D MACD的看跌背离状况,中期顶部可能位于1.1917,略高于1.2关键心理水平。只要55 W EMA(目前为1.1247)守住,自0.9534(2022年低点)的上升趋势仍将延续。果断突破1.2000将带来更大的看涨影响。然而,持续低于 55 W EMA 的交易将表明,从 0.9534 的上涨已经完成,作为三波修正反弹,并保持前景看跌。

从长期来看,1.6039至0.9534的38.2%回撤位1.2019,接近1.2000心理水平,是前景的关键。拒绝这一水平将使自 1.6039(2008 年高点)以来的数十年下降趋势保持完整,并最多保持前景中性。然而,若果断突破1.2000/19,将暗示长期看涨趋势逆转,目标为61.8%回撤位1.3554。

关键词:比特币,BTC,中国,DXY,欧元,欧盟,欧元区,法国,黄金,日本,纳斯达克,股票,TNX,贸易战,美国,美元,XAU,收益率