全球市场上周收盘不明朗。尽管空头似乎占据上风,但控制权从未牢牢掌握。由于交易者不愿果断做出承诺,因此信心相对薄弱。总体印象是市场仍在寻找一个连贯的主题来抓住。主要中心的股市反映了这种不安,努力维持早期涨幅,并最终因对人工智能估值过高的担忧重新出现而走低。美国国债收益率走高,但周五出现逆转。

犹豫的部分原因在于上周信息的矛盾性。联邦公开市场委员会会议纪要偏鹰派。推迟发布的 9 月份非农就业报告显示招聘情况稳健。但随后纽约联储主席约翰·威廉姆斯出人意料地打开了另一次“近期调整”的大门,迫使交易员再次重新定价 12 月赔率。市场缺乏明确的政策叙述,价格走势反映出缺乏锚定。

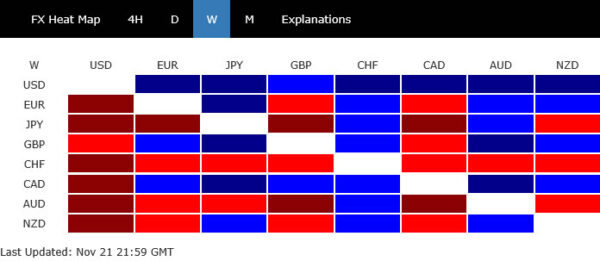

在货币市场上,美元本周普遍走高,但涨幅不大。加元排名第二,英镑紧随其后。瑞士法郎表现最差,交易员平仓了美国与瑞士贸易协议后的涨幅。尽管受到风险情绪疲弱拖累,澳元表现强硬,但排名第二差。日元几乎因日本央行的预期而承压,但由于后期反弹,最终收于第三低位。欧元和新西兰元以中间立场收盘。

美联储十二月电话会议变成了高风险的猜测活动

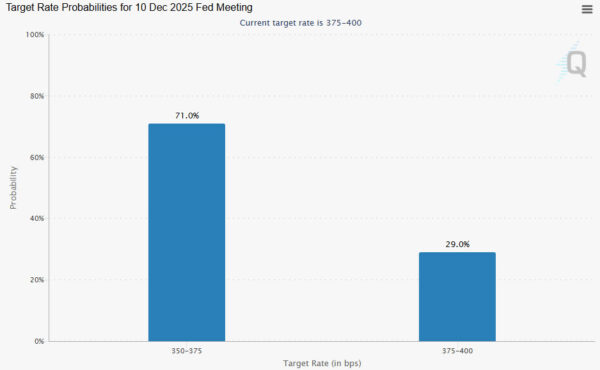

如果说本周有一个主题主导市场,那就是围绕美联储 12 月会议的巨大不确定性。通常情况下,到了周期的这个阶段,交易者就会清楚地了解政策制定者是倾向于宽松还是维持不变。相反,预期出现了数月以来最剧烈的波动。

联邦公开市场委员会会议纪要的发布是第一次重大冲击。该文件显示,“许多参与者”认为在今年剩余时间内保持利率稳定是适当的,这一阻力比市场预期的更为强烈。再加上 9 月份就业岗位的强劲增长,这导致期货交易商将 12 月份降息的可能性大幅削减至 35% 左右,为数周以来的最低水平。

但当纽约联储行长约翰·威廉姆斯(委员会中最有影响力的声音之一)认为仍有“近期调整”的空间以使政策更接近中性时,情况突然发生了变化。由于他是永久选民,而不是政治演员,因此他的言论具有很大的影响力。市场迅速重新定价,12 月份降息几率飙升至 70% 以上。

但信心的飙升只是故事的一部分,因为美联储现在缺乏做出明智判断所需的数据。延迟的消费者物价指数和就业报告意味着政策制定者将在不知道 11 月份通胀表现或劳动力市场如何演变的情况下参加 12 月 9 日至 10 日的会议。因此,他们的新预测必须依赖于不完整的信息——对于如此大规模的决策来说,这几乎是前所未有的情况。

这让政策制定者处于异常尴尬的境地。他们必须决定是在黑暗中购买另一份“保险”,还是等到获得更全面的信息。因此,12 月份的会议将成为近期记忆中最难以预测的会议之一。委员会可以合理地证明任一行动的合理性,并且市场定价可能会随着每次演讲或次要指标而继续大幅波动。在 12 月中旬出现更好的数据之前,不确定性仍将是美联储预期的决定性特征。

人工智能逆转挫伤情绪

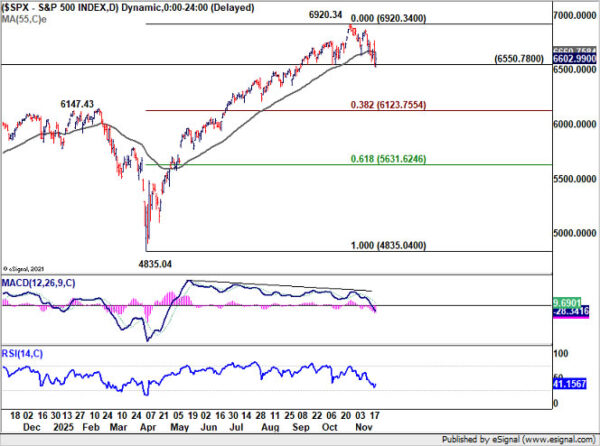

美联储预期的大幅波动直接波及股市,股市情绪明显恶化。英伟达公布巨额盈利后的乐观情绪只持续了几个小时,市场就出现了自 4 月份以来最大的盘中反转。投资者似乎急于平息反弹而不是追逐反弹。

利率背景的变化加剧了这种犹豫。尽管约翰·威廉姆斯的言论让股市短暂喘息,但利率前景并未改变。即使美联储确实在 12 月降息,进一步宽松的门槛也会显着提高。今年早些时候的连续两次降息并不能保证一个开放式周期,仅这一前景就威胁到支撑高增长科技公司的流动性顺风。政策制定者已表示希望在此基础上更加谨慎行事。

技术条件也需要谨慎。道指已跌破 55 D EMA,D MACD 出现看跌背离,增加了本月早些时候中期顶部已在 48,431.57 形成的风险。在不太悲观的情况下,从 48,431.57 的下跌只是修正从 36,611.78 的上涨。但如果跌破45,452.03支撑位,将进一步跌至36,611.78至48,431.57的38.2%回撤位43,916.41。

标准普尔 500 指数和纳斯达克指数也出现了类似的信号。标准普尔 500 指数可能在 6,290.34 点形成中期顶部,收盘价低于 55 D EMA,且 D MACD 出现看跌背离状态。若果断突破 6,550.78 支撑位,将进一步跌至 4,835.04 至 6,920.34 的 38.2% 回撤位 6,123.75。

对于纳斯达克指数而言,从 24,019.99 点的下跌被视为对 14,784.03 点上涨趋势的修正。坚守22,193.07支撑位将为14,784.03至24,019.99的38.2%回撤位20,491.85铺平道路。

欧洲走低,日经指数异常

欧洲股市也经历了艰难的一周。包括 FTSE、DAX 和 CAC 在内的主要基准指数大幅下跌

德国DAX指数是结构性最脆弱的指数。在本周早些时候出现看跌跳空下跌后,该指数果断跌破 23,284 点支撑位,表明中期顶部可能已在 24,771.34 点形成。修正的最低目标应为 23,371.83n 处 18,489.91 至 24,771.34 的 38.2% 回撤。在触底之前,它很可能会延伸至61.8%回撤位20,889.42。

富时指数的情况稍好一些,但仍然受到威胁。该指数紧守 55 日均线(目前为 9,506.54),市场等待下周秋季预算的明确结果。任何增税或减少财政支持的迹象都可能增加巨大的下行压力。另一次抛售将使前景与美国市场保持一致,并表明 FTSE 已经从 7,544.83 点开始回调。这将导致进一步下跌至 7,544.83 至 9,930.09 点的 38.2% 回撤位 9,018.92。

在整个亚洲,情绪同样脆弱。日本日经指数因全球经济下滑而下跌,但仍表现出相对弹性。日本央行将避免在 12 月甚至可能在 1 月实施紧缩政策的预期支撑了市场情绪。对日本 17.7T 日元刺激计划的乐观情绪也有助于缓解下行风险,同时首相高市早苗的支持率异常强劲,恢复了一定程度的政治稳定。

尽管如此,日经指数也未能免受全球风险动态的影响。人工智能主导的美国科技股逆转已开始限制上行势头,持续跌破 55 日均线(目前为 47,729.68)将表明日本股市也正在进入更深层次的调整阶段。在此之前,30,792.74 点的上升趋势在技术上仍然完好无损。

尽管动能疲弱,美元指数仍从96.21反弹

尽管缺乏动力,美元指数上周仍从 96.21 反弹走高。展望不变,从 96.21 的上涨仅被视为对从 110.17 的下跌的修正。因此,虽然可能会进一步上涨,但110.17至96.21的38.2%回撤位101.54应该会出现强劲阻力,以限制上行空间。突破 98.99 支撑位将表明修正反弹已经完成。

然而,应该再次强调长期前景。美元指数刚刚从定义了自 2008 年以来上涨趋势的数十年通道底部反弹。坚守 101.54 可能会推动美元指数突破 55 M EMA(目前为 101.85)。这将增加从 114.77(2022 年高点)开始的整个下跌趋势以三浪修正完成至 96.21 的可能性。随后将出现持续、长期的中期反弹。这不是目前的基本情况,但它是合理的,特别是在风险厌恶情绪加剧的情况下。

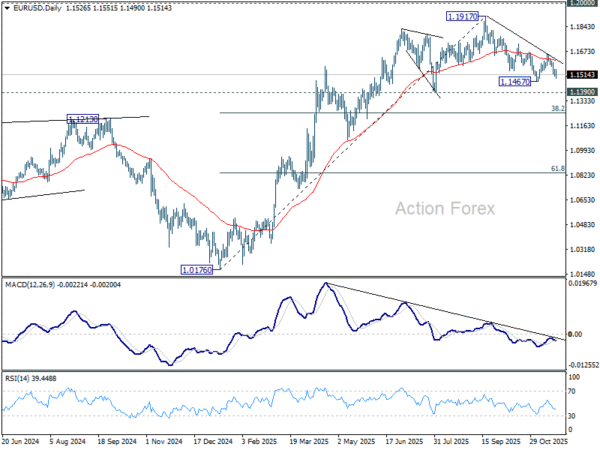

欧元/美元每周展望

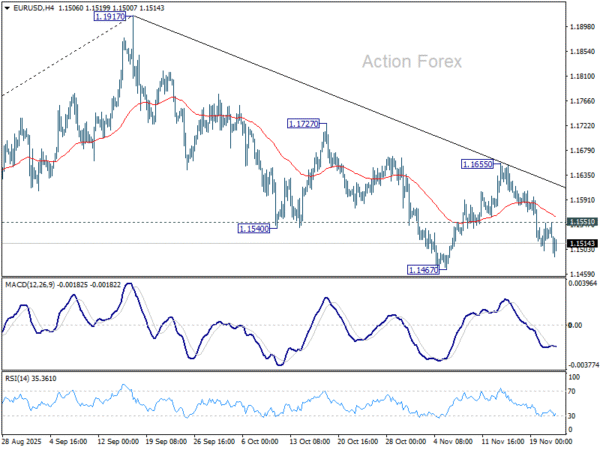

欧元/美元上周延续跌势,表明自 1.1467 的反弹已完成至 1.1655。更重要的是,从1.1917高点的下跌尚未完成。本周初步偏向下行,首先为1.1467。坚定突破后目标位为1.1390,然后是1.0176至1.1917的38.2%回撤位1.1252。从好的方面来看,1.1551上方的次要阻力位将使日内偏向中性。但只要守住1.1655阻力位,一旦出现复苏,风险就会持续下行。

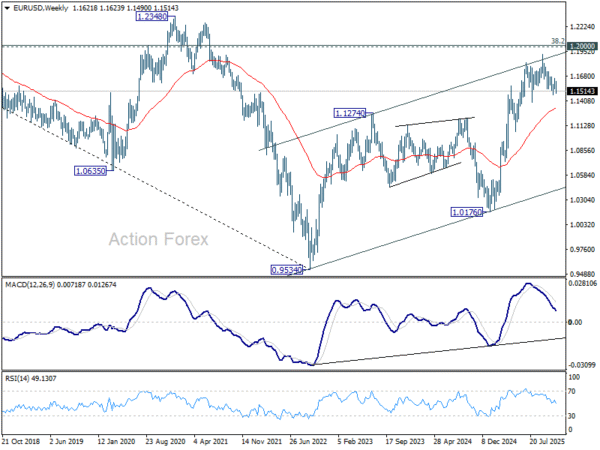

从更大的角度来看,考虑到D MACD的看跌背离状况,中期顶部可能位于1.1917,略高于1.2关键心理水平。只要55 W EMA(目前为1.1328)守住,从0.9534(2022年低点)开始的上涨趋势仍有利于继续下去。果断突破1.2000将带来更大的看涨影响。然而,持续低于 55 W EMA 的交易将表明,从 0.9534 的上涨已经完成,作为三浪修正反弹,并保持长期前景看跌。

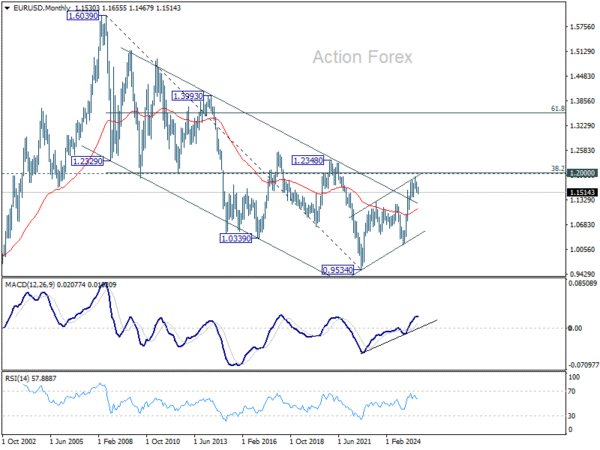

从长期来看,1.6039至0.9534的38.2%回撤位1.2019,接近1.2000心理水平,是前景的关键。拒绝这一水平将使自 1.6039(2008 年高点)以来的数十年下降趋势保持完整,并最多保持前景中性。然而,若果断突破1.2000/19,将暗示长期看涨趋势逆转,目标为61.8%回撤位1.3554。

关键词:DAX,DOW,DXY,美联储,富时指数,德国,日本,纳斯达克,日经指数,SPX,股票,英国,美国,美元,每周