英特尔 (INTC) 发现自己在 2024 年陷入了困境,多年来的创新失败使其明显落后于同行。近几个月发生了很多事情,年底前可能还会有更多进展。有趣的是,分析师仍然认为该业务正在复苏,以至于该股在未来几年与同行相比将变得相当实惠。尽管如此,我担心该公司将难以迎头赶上,因此,我对 INTC 持中立态度。

英特尔发生了什么?

英特尔仍然是全球芯片巨头,业务涉及芯片组的设计和制造。然而,其在半导体行业曾经的主导地位的衰落是显而易见的,这可以归因于过去十年中出现的多种因素。这些压力仍在持续,因此我对该股的评级为中性。

该公司自 2015 年左右开始就开始努力保持其技术优势,当时它只是停止了与同行一样快的创新。由于创新周期未能带来材料改进,而其他公司转向更小、更高效的芯片制造工艺,英特尔在生产不太先进的芯片时继续盈利 全体。

这种缺乏创新的现象最终困扰了英特尔。随着行业转向更节能的基于 ARM (ARM) 的设计,特别是在移动和新兴人工智能 (AI) 应用领域,该公司对其 x86 架构的依赖也使其变得脆弱。英特尔的弱点在大流行期间暴露无遗,因为供应链中断和对计算能力的需求增加凸显了该公司的制造局限性。

英特尔的追赶战略

为了应对落后的情况,英特尔于 2021 年聘请了首席执行官帕特·基辛格 (Pat Gelsinger) 来带头实施扭亏为盈战略,其中包括对新制造设施的大规模投资以及重新关注技术领先地位。

基辛格首先宣布了他雄心勃勃的“四年五个节点”战略,目标是尽快反弹。然而,复苏之路充满挑战,英特尔面临着激烈的竞争,并且要艰难地恢复客户对其按时交付尖端产品的能力的信心。

迄今为止,几乎没有证据表明英特尔正在迎头赶上。该公司的困境在数据中心业务中尤为明显,它落后于竞争对手 AMD (AMD) 和 Nvidia (NVDA)。英特尔 2024 年第二季度业绩显示,收入同比下降 1%;与同行形成鲜明对比。

英特尔的未来包括撤资还是收购?

为了解决财务问题,英特尔实施了一项 100 亿美元的成本削减计划,并于最近将其代工业务转变为子公司。此次重组旨在提高透明度、节省成本和促进增长,但尚未让我对英特尔股票采取看涨看法。

该股在 9 月份因这一公告而上涨,随后又因与亚马逊 (AMZN) Web Services 达成共同投资定制人工智能半导体的协议而进一步上涨。该公司还获得了 30 亿美元的美国政府资助,用于为军方制造芯片。

此外,最近的报道表明,阿波罗全球管理公司 (APO) 可能会投资 50 亿美元,也有报道称与高通 (QCOM) 就可能进行部分或全部收购进行讨论。

虽然 50 亿美元的投资听起来很高,但一些分析师表示,考虑到该行业所需的资本,这只不过是沧海一粟。对于英特尔来说尤其如此,因为它的技术落后于台积电等同行。

英特尔似乎比 Nvidia 和 AMD 便宜

尽管存在所有这些问题、报告和动荡,英特尔的价格似乎比同行英伟达和 AMD 便宜。虽然 INTC 股票的预期市盈率为 91 倍,但分析师表示,未来几年每股收益将显着改善。因此,预计截至 2025 年 12 月的年度预期市盈率 (P/E) 将降至 20.3 倍,2026 年将降至 12.6 倍。

相比之下,Nvidia 的预期市盈率为 43 倍,截至 2026 年 1 月的年度市盈率为 30.9 倍。截至 2027 年 1 月,这一数字降至 26.3 倍,2028 年降至 24.3 倍。AMD 的估值指标也更高,因为该股截至 2025 年 12 月的年度预期收益为 31 倍,截至 2026 年 12 月的年度预期收益为 21.8 倍。这表明英特尔实际上比同行便宜得多,尽管不考虑现金头寸。

分析师认为英特尔股票值得买入吗?

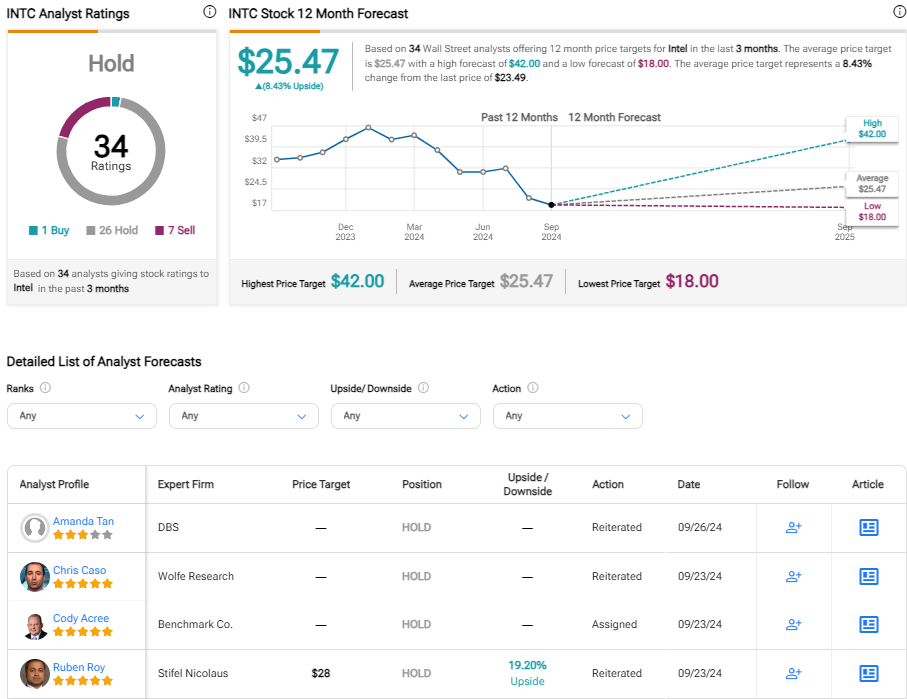

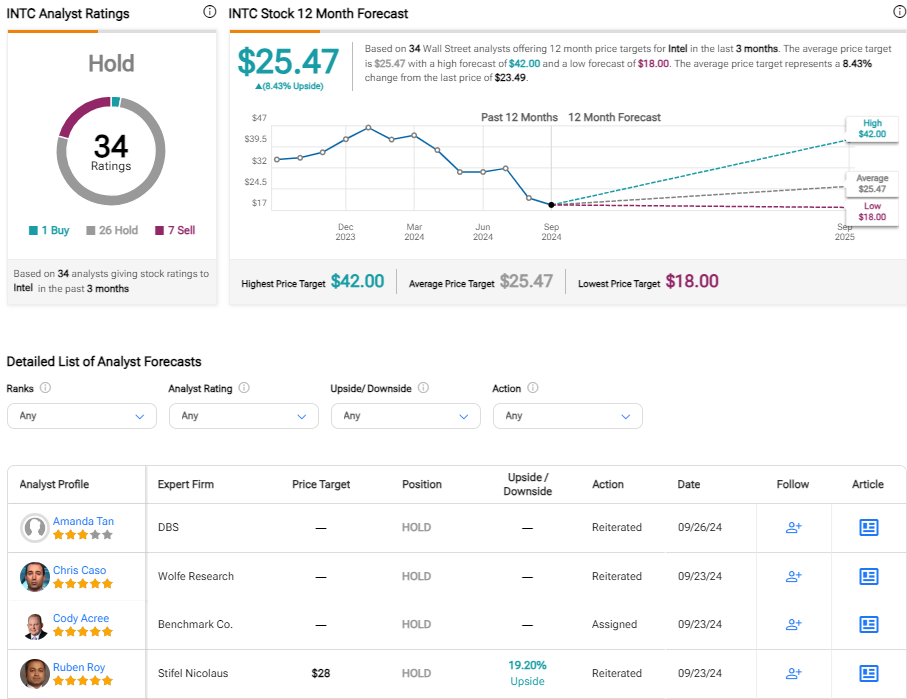

在 TipRanks 上,根据过去三个月分析师给予的 1 次买入评级、26 次持有评级和 7 次卖出评级,INTC 被列为持有评级。英特尔的平均股价目标为 25.47 美元,意味着近 10% 的潜在上涨空间。

英特尔股票的底线

英特尔最近因收购传言而上涨,该股交易价格与目标股价相差不到 10%。有趣的是,尽管一致预测盈利强劲复苏且远期估值倍数极具竞争力,但大多数分析师仍持中立态度。我相信对英特尔行业相关性的持续担忧加剧了现有的担忧。从代工的角度来看,尚不确定该业务可能需要多少支持才能与台积电有效竞争。我对 INTC 股票持中立看法。

披露

关键词:英特尔,半导体行业,帕特·基辛格(Pat Gelsinger)