通过免费更新随时了解情况

只需注册 美国利率 myFT Digest——直接发送到您的收件箱。

本文是我们的 Unhedged 时事通讯的现场版本。高级订阅者可以在此处注册,以获得每个工作日发送的时事通讯。标准订阅者可以在此处升级到高级版,或浏览所有《金融时报》时事通讯

早上好。美国码头工人周一开始罢工。如果未来几周未能达成协议,美国四分之一的贸易可能陷入停滞,通胀可能再次开始抬头。美联储和市场将如何应对新的供应冲击,就像前一次供应冲击看起来已经成为过去一样?罗布这周剩下的时间都缺席,所以今天你就交给我了。你知道他们怎么说:当老板不在时,下属就会离开。 。 。提供及时的市场和经济见解。给我发电子邮件:[email protected]。

中性利率

在这个利率周期的过程中,有很多关于中性利率的讨论,通常称为r*,或与低通胀和充分就业相一致的长期利率。虽然看起来有点抽象,但中性利率对市场和投资者来说很重要。它将有助于确定投资者和公司长期获得资本的速度以及资金将流向何处。如果美联储在未来几个月降低利率时超过 r*,通胀将会卷土重来。

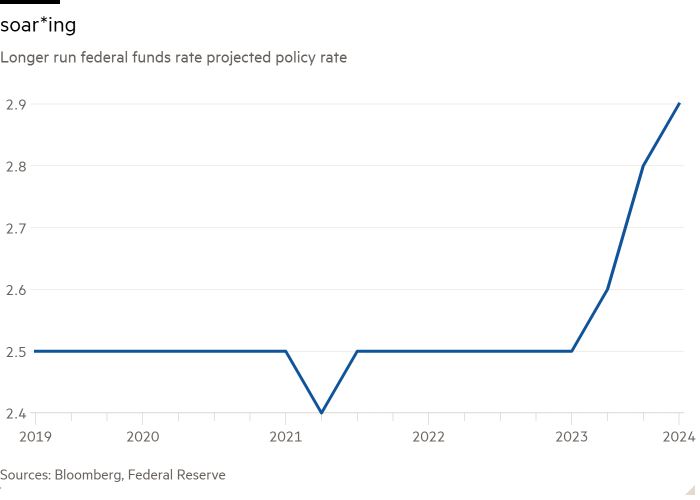

Unhedged 最近观察到美联储一直在提高对 r* 的共识估计:

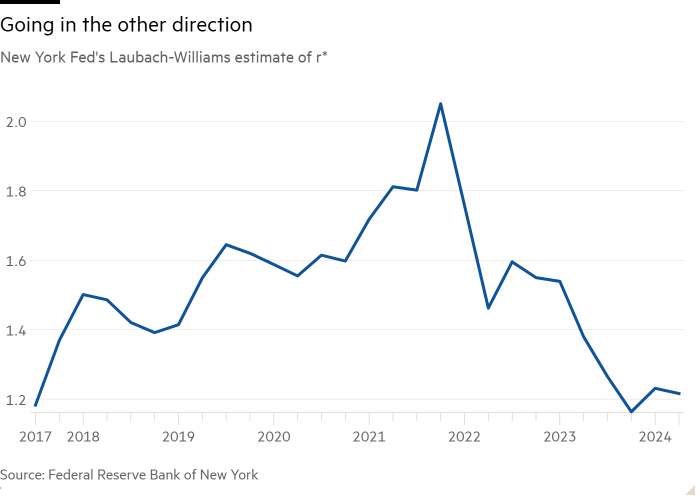

但这张图隐藏了很多分歧。美联储最新经济预测摘要中的点阵图显示,美联储理事们对这个数字存在分歧。 r* 的估计值在 2.3% 到 3.75% 之间,几乎没有哪个估计值能获得超过一票。与 6 月和 3 月更为统一的预期相比,央行似乎对长期中性利率的确定性越来越低。此外,劳巴赫-威廉姆斯估计,或纽约联储基于 GDP 和市场数据的 r* 估计,在同一时期内正在下降,这使得情况变得复杂:

这并不奇怪。正如我们两周前所建议的那样,r* 非常难以衡量,美联储经常发现它超出了它,而不是小心翼翼地接近它。这是因为,从本质上讲,r* 是整个经济体的投资水平和储蓄之间的关系:如果公司、家庭、政府甚至外国政府的储蓄过高,r* 需要归结为激励投资和增长,反之亦然。因此,它受到经济体几乎所有要素的影响,从人口规模到生产力,再到消费者信心,而且很难判断哪些影响将是最深远的。

似乎大多数经济学家都同意美联储的观点,即从长远来看,美国的 r* 将会更高。总结一下几个论点:

-

近期经历: 尽管过去两年利率居高不下,美国经济依然火热。对于一些人来说,这表明潜在的投资和储蓄模式已经发生转变并提高了 r*。

-

新技术: 我们仍处于人工智能和绿色技术的投资热潮中。未来几年这些领域的主要私人和政府投资将需要更高的利率才能防止经济过热。

-

去全球化: 在 2005 年的一次著名演讲中,时任美联储主席的本·伯南克 (Ben Bernanke) 指出,美国不断增长的经常账户赤字是“全球储蓄过剩”的证据,其中储蓄率较高的新兴经济体正在购买美国国债和资产——因为在其经济体或其他地方缺乏更好的投资机会。这导致了美国经济中可用信贷的增加和储蓄的增加,这意味着尽管短期利率较高,资产价格上涨,国债收益率较低,但中性利率仍然较低(伯南克的美联储前任艾伦·格林斯潘提到,称为“难题”)。

但我们现在正处于去全球化和全球增长放缓的时期。全球经济放缓以及中美之间日益紧张的局势将阻碍资金流入美国资产,美国储蓄也将因此不那么强劲。作为证据,过去几年外国持有的美国国债占美国国内生产总值的比例有所下降。

美国经济还一直依赖来自中国和新兴市场的廉价商品和服务。如果美国未来变得更加保护主义——可能是通过唐纳德·特朗普提议的关税、打击中国产能过剩或台湾战争——价格可能会上涨,中性利率也必须更高。

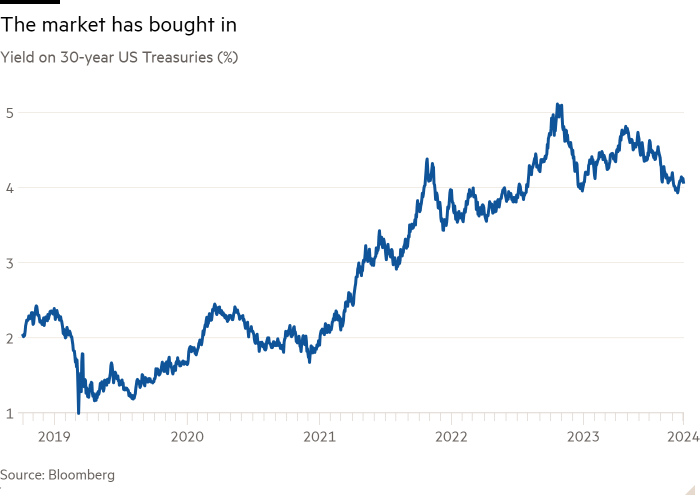

市场似乎也接受了这一论点。自疫情爆发以来,反映长期通胀预期的长期国债收益率一直呈上升趋势:

但所有这些论点都有潜在的缺陷。一一解决它们:

-

近期经历: 这个循环很奇怪。政府的刺激措施和百年一遇的大流行病所积蓄的储蓄与欧洲意外的陆地战争带来的供应冲击发生了冲突。延续我们的“一个月只是一个月”这句话,“一个周期只是一个周期”。

-

新技术: 从理论上讲,人工智能投资热潮的长期结果将是更高的生产率,如果生产率更高的公司能够获得更高的收益,然后将其传递给员工和投资者,这可能会转化为更高的储蓄。如果人工智能提高了投资带来的边际生产率收益,从长远来看,投资可能会降低,这意味着企业将需要减少投资来获得更多收入。

-

去全球化: 尽管全球储蓄过剩现象可能正在减弱,但美国经济和市场的表现仍优于发达国家和新兴市场。市场仍保持流动性,美国资产价格继续超出预期上涨,全球对美国国债和股票的需求仍然巨大。换句话说,资本进入美国仍然面临压力。

我们也不完全了解美中关系的走向。如果北京能够在不与西方国家发生冲突的情况下推出更便宜的绿色技术和电动汽车,或者实施关税来平衡这些技术的价格,而不是惩罚中国商品,我们就可以稳定通胀前景。

在上周的一篇博客文章中,麻省理工学院经济学家里卡多·卡瓦列罗提出了另一个有趣的观点。他观察到,全球主权债务有所增加,而美国和其他国家的这一趋势可能会逆转,因为政府面临选民或市场对不断膨胀的赤字的阻力。如果政府不得不收回支出和刺激措施,他们可能需要在长期内降低利率以刺激内需。

人口统计也是这个难题中令人困惑的一部分。一般来说,查尔斯·古德哈特 (Charles Goodhart) 等经济学家所提倡的经济逻辑是,随着人口老龄化,r* 会上升,原因有两个。首先,年轻劳动力供应短缺,工资竞争将推高通胀。其次,更高比例的人口将花掉自己的积蓄和养老金,导致投资超过储蓄。

但对一些经济学家来说,这一论点是针对“老龄化”人口,或者相对于年轻工人而言,老年人口数量已达到临界数量的人口。到那时,人口正在“老龄化”,这导致 r* 降低。随着越来越多的人准备退休,储蓄率上升,尤其是当人们担心养老金减少时。在人口结构过度向老年人倾斜之前,许多老年人可能会选择不花掉自己的积蓄,而是将其传给子女。日本就是一个有用的例子:它已经实行了八年的负利率,但就在去年它提高了利率,部分原因是工资竞争导致了通胀压力。

很难说美国处于“老龄化”到“老龄化”范围的哪个位置,因此很难得出关于r*的结论。最近的移民涌入似乎有助于改善更广泛的人口前景。但是,今年早些时候,国会预算办公室降低了生育率预期,暗示美国将尽早过渡到“老龄化”阶段——如果还没有实现的话。

正如央行和市场所暗示的那样,r* 可能确实会更高。但我们的观点是,美联储或经济学家之间尚未达成共识,并且有很多反驳意见需要考虑。伯南克经常将美联储的努力称为“边走边学”;在这个奇怪的周期之后,随着复杂的政治、人口和技术变革即将到来,美联储和投资者应该保持这种学习心态。

一本好书

只是一个很棒的名人简介。

英国《金融时报》未对冲播客

Unhedged 还不够多吗?每周两次收听我们的新播客,用 15 分钟深入了解最新的市场新闻和财经头条。请在此处了解过去版本的时事通讯。

为您推荐的新闻通讯

尽职调查 — 来自企业融资领域的热门故事。在这里注册

克里斯·贾尔斯谈中央银行 — 有关央行想法、通胀、利率和货币的重要新闻和观点。在这里注册

关键词: