(彭博社)——亚洲股市周三下跌,追随美国股市的抛售,投资者正在权衡近期推动牛市的人工智能涨势是否仍有上涨空间。

大多数阅读来自彭博社

悉尼、东京和首尔的股市基准均下跌,而香港的合约则预示着下跌。标准普尔 500 指数期货周二下跌 0.8% 后几乎没有变化。亚洲国债保持稳定,而石油在周二暴跌后在早盘交易中收复了部分涨幅。

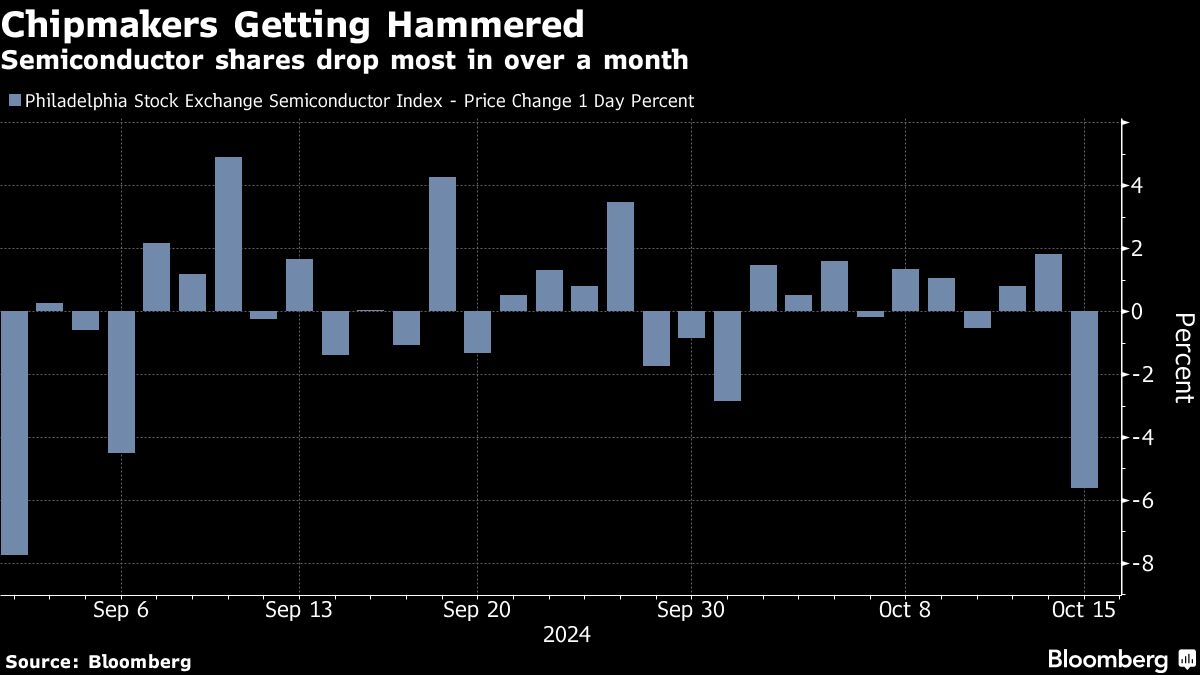

周三,随着 SK Hynix Inc. 和 Samsung Electronics Co Ltd 等亚洲芯片股下跌,半导体行业普遍疲软。这些举措在一定程度上反映了荷兰巨头 ASML Holding NV 周二下调 2025 年前景后股价下跌。在美国,英伟达公司 (Nvidia Corp.) 下跌 4.7%,表明该行业一些最大的领头羊的经济放缓。

景顺资产管理公司(Invesco Asset Management)全球市场策略师Tomo Kinoshita表示,“对ASML新订单的一些失望肯定对当今的亚洲市场是一个负面因素。” “现在我们正处于财报季,公司关于财报和前景的公告可能会成为波动的根源。”

标准普尔 500 指数跌至 5,815 点左右,纳斯达克 100 指数下跌 1.4%。在前总统唐纳德·特朗普为大幅提高外国进口商品关税的提议辩护后,美元攀升至约两个月来的最高水平后企稳。周二,10 年期国债收益率下跌 7 个基点。

美国银行 (Bank of America Corp.) 的一项投资者调查显示,投资者变得如此乐观,以至于可能是时候抛售全球股票了。股票配置激增,而债券敞口下降,全球投资组合中的现金水平从去年的 4.2% 降至 10 月份的 3.9%以迈克尔·哈特内特为首的策略师写道,本月,触发了“卖出信号”。

回到亚洲,在住房部长周四宣布新闻发布会后,交易员将关注中国股市,预计将提供有关房地产行业支持措施的更多细节。由于对北京刺激政策的疑虑重新浮现,周二在美国上市的中国股市下跌近 6%,而沪深 300 指数则下跌超过 3%。

其他方面,新西兰美元和主权债券收益率在第三季度年度通胀率大幅下降后下跌,三年多来首次回到央行目标区间。

与此同时,东南亚三个最大经济体将于周三晚些时候公布货币政策决定。预计印度尼西亚和泰国将维持利率不变,而菲律宾则将降息。

石油收益

油价在周二下跌超过 4% 后上涨,因以色列表示将自行决定如何攻击伊朗,并保持能源基础设施可能成为攻击目标的可能性。

本月原油价格经历了过山车般的波动,价格受到中东紧张局势以及中国恢复最大进口国增长的努力的影响。交易商也一直在权衡明年的市场前景,国际能源署预测全球供应过剩的前景。

德国商业银行利率和信贷研究主管克里斯托夫·里格(Christoph Rieger)表示:“现在看来,交易商只是将他们的机器与石油期货挂钩。” “在此背景下调整长期通胀观点是否有意义是另一个问题。”

本周主要事件:

-

摩根士丹利周三财报

-

周四欧洲央行利率决定

-

周四美国零售销售、初请失业金人数、工业生产

-

美联储主席奥斯坦·古尔斯比周四发表讲话

-

中国周五GDP

-

周五美国新屋开工

-

美联储克里斯托弗·沃勒 (Christopher Waller) 和尼尔·卡什卡利 (Neel Kashkari) 周五发表讲话

市场的一些主要走势:

股票

-

截至东京时间上午 10:12,标准普尔 500 指数期货没有变化

-

恒生期货下跌1.3%

-

日经 225 指数期货 (OSE) 下跌 1.7%

-

日本东证指数下跌0.7%

-

澳大利亚 S&P/ASX 200 指数下跌 0.3%

-

欧洲斯托克 50 指数期货下跌 0.6%

货币

-

彭博美元现货指数变化不大

-

欧元兑美元汇率变化不大,为 1.0886 美元

-

日元汇率变化不大,为 1 美元兑 149.24 日元

-

离岸人民币兑美元汇率变化不大,为7.1347

-

澳元兑美元下跌0.3%至0.6681美元

加密货币

-

比特币上涨 0.4% 至 66,778.91 美元

-

以太坊上涨 0.7% 至 2,589.39 美元

债券

-

10 年期国债收益率变化不大,为 4.04%

-

日本10年期国债收益率下跌两个基点至0.950%

-

澳大利亚10年期国债收益率下跌5个基点至4.21%

商品

这个故事是在彭博自动化的协助下制作的。

大多数阅读来自《彭博商业周刊》

©2024 彭博社

关键词:彭博社,三星电子有限公司,景顺资产管理,全球市场,Michael Hartnett