想象一下,告诉您的AI助手“只是为我购买”,并实际上可以安全,安全,并且无需单击任何“立即购买”按钮。 Google的新代理付款协议(AP2)确切地押注了这一未来。 AP2于2025年9月宣布,是一个开放标准设计的,因此AI代理可以在不同平台上代表我们启动付款。换句话说,这是一本通用的规则手册,可让您的自主数字搭档不仅讲大型游戏,而且还可以交易 – 这是否意味着要付钱,订阅服务,甚至付钱。这不仅是一个Google宠物项目;超过60个组织(从万事达卡和美国运通到Coinbase和Shopify)正在合作塑造这一标准。 为什么?因为随着AI助手从简单的聊天机器人演变为成熟的购物和任务操纵代理商,最后一件丢失的作品是给他们一个钱包,并确保他们不会逃脱。

但是,启用AI驱动的付款并不像将您的信用卡交给机器人那么简单。它提出了有关信托的一百万个问题:您如何证明AI有权进行购买?商人如何确定请求不是AI幻觉或欺诈行为?如果出现问题,谁承担责任 – 您,代理商的创造者,银行?这些正是Trust问题AP2正面解决,并结合了密码学,数字“合同”和整个行业的护栏。在这种深度潜水中,我们将分解为什么AP2存在,其工作原理(以英语,Promise!)以及对银行,支付网络,Stablecoins和整个金融科技世界的意义。获取您最喜欢的金融科技饮料(Kombucha?Coffee?),让我们探索这个新协议,该协议越来越多地做AI代理,并且可能会改变我们对付款的看法。 您会让聊天机器人拿起标签吗? 让我们看看AP2是否可以实现这一目标。

为什么需要AP2?

今天的支付系统假设每次购买的人都是人类 – 在网站上单击“购买”或在结帐时点击手机。输入自主代理,该假设会熄灭窗口。如果AI代理商试图代表您付款,它将打开当前系统无法回答的信任问题:

今天的支付系统假设每次购买的人都是人类 – 在网站上单击“购买”或在结帐时点击手机。输入自主代理,该假设会熄灭窗口。如果AI代理商试图代表您付款,它将打开当前系统无法回答的信任问题:

-

授权:我们如何验证您实际上授予您的代理商许可进行此特定购买?换句话说,证明AI并没有用您的钱来购物。

-

真实性:商人如何确保代理商的命令反映您的真正意图而不是误解(或AI幻觉)?你了吗?

真的 想要它放入购物车中的100对运动鞋,还是误解了您的请求? -

问责制:如果交易结果是欺诈性或错,谁在为此挂钩 – 您(用户),代理商的开发人员,商人或您的银行(发行人)?换句话说,当您的AI搞砸时,谁为损害付费?

这个问题的三合会 – 授权,真实性,问责制 – 创造了Google所说的潜在的“信任危机”在代理主导的付款中)。 没有解决方案,人们(和机构)根本就不会感到愿意让机器人处理金钱。此外,每个玩家都可能发明自己的专有方式来解决它,从而导致一系列的一次性集成。想象一下数十个不兼容的“ AI付款”系统 – 噩梦。

代理支付协议旨在提供 通用语言 以及一套规则,因此任何合规的AI代理都可以在全球范围内与任何合规的商人或付款提供商进行交易。将其视为付款的通用信任层:所有各方都可以同意回答这些棘手问题的开放标准。通过建立共享的方法来验证代理的操作并记录用户的意图,AP2可以防止“每个人都在做自己的事情”的碎片)。 这就像在让自动驾驶汽车松动之前制定道路规则一样 – AP2为自动驾驶钱包制定了规则。 Google及其合作伙伴认识到,如果没有这样的协议,AI商业的兴起可能会因恐惧和困惑而阻碍。正如一个提要所说,新的功能(AI代理)打破了旧付款的旧假设,因此“您需要一个新的基础层” – 一个开放的协议,因此每个人都可以按照共同的标准进行创新。

至关重要的是,AP2是开放且非专有的。它是作为“代理”生态系统中现有开放协议的扩展 – 即代理通信的代理-2代理(A2A)协议,用于将AI连接到外部工具的模型上下文协议(MCP)。您无需记住这些首字母缩写词,但要点是AP2不是一个封闭的Google玩具。它的目的是将其插入更广泛的开放框架。设计理念是“竞争性但协作的”:任何开发人员,银行或金融科技都可以实施AP2并参与,从而确保广泛的互操作性并避免任何单一的公司控制代理付款。在围墙花园通常是常态的行业中,这种开放性是使每个人(银行,网络,加密货币玩家,您可以命名)的故意策略。 (毕竟,没有什么能像一万亿美元的新市场那样团结金融科技人,而没有什么比没有标准来掌握它的东西了。)

AP2到底是什么?

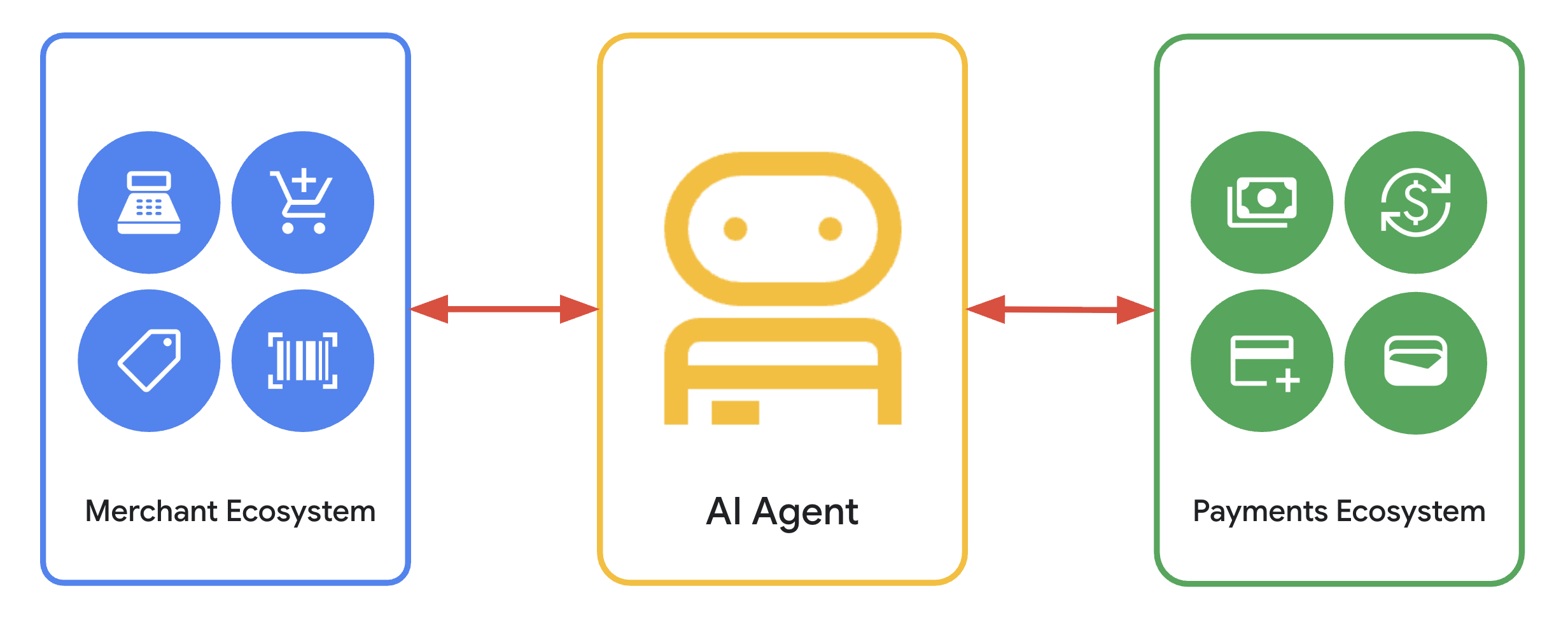

那么,什么是ap2简单的话?从本质上讲,AP2是一项协议 – 本质上是一组标准和消息格式 – 使AI代理证明其具有用户的批准来付款,并让所有各方(商人,付款提供商,银行)验证该证明。这就像用于代理驱动的购买的数字许可单,并由密码学支持。 Google的公告称其为“由领先的付款和科技公司开发的开放协议,可以在平台之间安全地启动和交易代理主导的付款”。实际上,它是AI代理和现有付款导轨之间的翻译和信任经纪人。

AP2的关键特征包括:

-

开放与通用 – 它与Google的产品无关 – 它旨在为整个行业采用,以防止孤立的生态系统。超过60个玩家(从传统的银行和卡网络到金融科技初创公司和加密平台)都参与了塑造它。这个广泛的联盟表明AP2的目标是 这 代理付款的标准,而不仅仅是许多选择。

-

付款方式 – ap2不仅用于信用卡或仅用于加密货币 – 它旨在使用任何付款方式,现在或将来。最初的重点是通用的“拉”付款,例如信用卡/借记卡交易,因为这些付款无处不在。但它旨在扩展到“推动”付款,例如银行转让(想想ACH,UPI,印度的UPI,巴西的Pix),甚至是数字货币。实际上,它已经支持从卡到实时银行付款再到Stablecoins的所有内容。这种不可知论很重要:代理是要收取签证卡,通过ACH搬运美元还是向以太坊发送USDC,AP2可以以统一的方式处理它。它使生态系统的未来能够实现,因此新的付款类型(例如,CBDC或下一个加密硬币)可以插入而无需重新设计。

-

内置安全与合规性 – AP2的设计是从头开始设计的,以满足付款的安全性,隐私和监管需求。它有一个

基于角色的体系结构 这将关注点分开 – 例如,与用户交谈的“购物代理”从未看到敏感的卡详细信息,这些详细信息由安全的凭证提供商(例如钱包或保险箱服务)处理。这可以最大程度地减少PCI范围和数据暴露。隐私也是核心宗旨;用户数据和提示得到保护,只有必要的证据。 AP2基本上将零值心态扩展到AI商业:每个演员都只能了解他们需要知道的知识,并且一切都可以通过密码来验证。

冒着过分简化的风险,将AP2视为AI付款的数字公证人 +交通警察。它以防篡改方式将用户的意图公证,并将付款信息的流动引向正确的当事方而不会泄漏秘密。所有这些都发生在AI驱动的交易的背景下,但是正如我们将看到的那样,它可以解锁一些非常未来派的情况。

免责声明:

金融科技仅出于信息目的将汇总的公开信息总结。内容的一部分可以从原始来源逐字化,并提供“源:(name)”归因的全部信用。所有版权和商标均仍然是其各自所有者的财产。金融科技总结不能保证汇总内容的准确性,完整性或可靠性;这些是原始来源提供商的责任。可能并不总是包括指向原始资源的链接。有关问题或疑虑,请通过[email protected]与我们联系。

(tagstotranslate)FineXtra(T)新闻(T)在线(T)银行(T)银行(T)技术(T)技术(T)财务(T)财务(T)Financial(T)Fin(T)Tech(T)Tech(T)Fintech(T)Fintech(T)IT(T)IT(T)破坏(T)最新(T)最新(T)最新(T)零售(t)零售(T)t剥夺(t)贸易(t)执行(t)头条新闻(t)区块链(t)数字(t)投资(t)移动(t)业务(t)挑战者(t)付款(t)付款(t)Regtech(T)Regtech(T)Insurtech(T)Insurtech(t)服务

关键词: