美国早盘交易相对疲软,推动市场走势的动力不大。尽管加元最初试图因强于预期的就业数据而上涨,但未能吸引持续的买盘兴趣。由于市场预期央行将在一年内将利率从目前的 4.25% 降至中性水平,市场继续消化央行进一步宽松的预期。尽管加拿大劳动力市场表现出弹性,但这种情绪依然存在。

与此同时,美元对发布的生产者物价指数(PPI)数据反应不大。由于交易员为长周末做准备,美国股指期货开盘持平,这种情况通常会导致谨慎持仓。债券方面,10年期国债收益率延续近期涨势,突破4.1%大关。尽管收益率上升使美元兑日元小幅上涨,但美元/日元的关键150水平仍未被打破,因为交易员似乎不愿在周末之前测试心理阈值。

在欧洲,截至撰写本文时,富时指数下跌了-010%。德国DAX指数上涨0.21%。 CAC上涨0.08%。英国10年期国债收益率上涨0.0333至4.249。德国10年期国债收益率上涨0.034至2.293。亚洲早盘,日经指数上涨 0.57%。当时香港正在放假。中国上海证券交易所下跌-2.55%。新加坡海峡时报下跌-0.32%。日本10年期日本国债收益率下跌-0.007至0.952。

9 月份美国 PPI 环比增长 0.0%,同比增长 1.8%

美国 9 月份最终需求 PPI 持平,环比上涨 0.1%,低于预期。服务业 PPI 环比上涨 0.2%,但商品 PPI 环比下跌 -0.2%。扣除食品、能源和贸易服务的 PPI 环比上涨 0.1%。

12 个月期间,PPI 同比上涨 1.8%,低于之前的 1.9%,但高于预期的 1.8%。扣除食品、能源和贸易服务的 PPI 同比上涨 3.2%。

加拿大9月就业人数增长4.67万人,失业率降至6.5%

加拿大 9 月份就业人数增长 4.67 万人,高于预期的 3.45 万人。全职就业人数环比增加 11.2 万人,即 0.7%,这是自 2022 年 3 月以来的最大增幅。兼职工作人数环比减少 -6.5 万人,即-1.7%。

失业率从6.6%下降至6.5%,好于预期的6.6%。参与率下降-0.2%至64.9%。然而,总工作时间环比下降了-0.4%。平均小时工资同比上涨 4.6%,增幅较去年同期的 5.0%有所放缓。

英国8月份GDP环比增长0.2%,符合预期

英国 8 月份 GDP 环比增长 0.2%,符合预期。服务产出环比增长 0.1%。产量环比增长 0.5%。建筑产量环比增长 0.4%。

截至8月份的三个月与截至5月份的三个月相比,GDP增长了0.2%。服务产出增长0.1%。产量没有增长。建筑业产出增长 1.0%。

新西兰 BNZ PMI 升至 46.9,但连续 19 个月处于收缩状态

新西兰 9 月份 BusinessNZ 制造业表现指数从 46.1 小幅上升至 46.9,连续第三个月改善。尽管如此,该行业仍连续 19 个月处于收缩状态,该指数仍远低于 52.6 的长期平均水平。

BusinessNZ 宣传总监凯瑟琳·比尔德 (Catherine Beard) 强调,尽管看到 4 月份以来最高的 PMI 结果是积极的,但该行业面临着“漫长而缓慢的复苏之路”。

各组成部分的情况好坏参半:生产从 46.6 提高到 48.0,而就业从 46.8 略有下降到 46.6。新订单也从 47.3 微幅上升至 47.8,但交付量进一步从 45.8 下降至 45.6。

受访者的负面情绪逐渐改善,9月份表示悲观的比例为63.5%,低于8月份的64.2%,也显着低于6月份的76.3%。主要担忧仍然围绕需求疲软,许多企业将缺乏订单和销售作为关键问题。

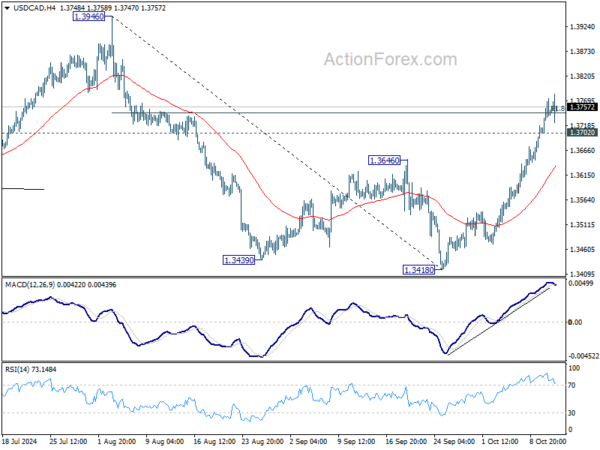

美元/加元午盘展望

每日枢轴点:(S1) 1.3695; (P)1.3735; (R1)1.3782;更多的…

美元/加元前景不变,盘中偏向目前仍偏上行。持续交投于1.3946至1.3418的61.8%回撤位1.3559上方,将再次将升势从1.3418延伸至1.3946高点。下行方面,低于 1.3702 的次要支撑位将首先使日内偏向中性。

从更大的角度来看,1.3976(2022年高点)的横盘整理格局可能仍会进一步延续。虽然不排除再次下跌的可能性,但在1.2947阻力位上方应该会出现强劲支撑,从而带来反弹。从1.2005(2021年低点)上涨仍利于后期恢复。

关键词:CAD,加拿大,新西兰,英国,美国,美元