- 美国股市在科技股和成长股波动中经历波动,以小幅上涨结束了圣诞老人集会周。

- 由于日本央行政策变化的预期,日元走强,而美元则继续上涨。

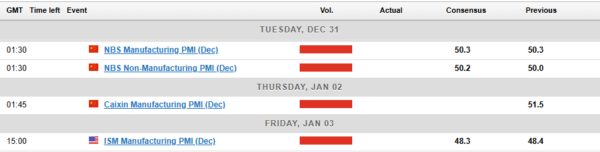

- 下周发布的关键数据包括中国PMI数据和美国制造业PMI数据,市场关注中国潜在经济复苏迹象以及美国持续的韧性。

一周回顾:圣诞假期后华尔街步履蹒跚

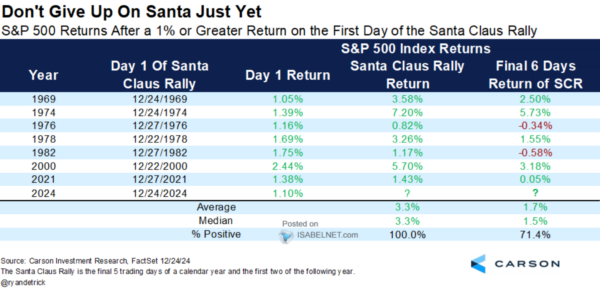

本周表现强劲,“圣诞老人集会”首日(圣诞节前最后一个交易日)上涨 1.08%。公牛队很兴奋!自 1969 年以来,每次标普 500 指数在圣诞老人集会第一天上涨 1% 或以上,在整个集会期间 100% 的时间都是正值,平均涨幅为 1.7%

资料来源:卡森投资研究(点击放大)

科技股和成长股周五拉低华尔街主要指数,结束了通常是市场强劲时期的积极、较短的交易周。

对利率敏感的成长股下跌,英伟达下跌 3%,特斯拉下跌 3.8%,微软下跌 2%。标准普尔 11 个主要板块中有 10 个板块也出现下跌,其中信息技术和非必需消费品板块跌幅最大,分别约为 2% 和 1.9%,尽管 2024 年引领了市场的大部分涨幅。

市场会在下周 1 月 1 日之前迎来圣诞老人涨势的强劲结束吗?

美元指数(DXY)本周继续上涨,并有望小幅上涨。更重要的是,该指数日线收盘价有望突破 108.00 点。

尽管美元走强,欧元/美元和英镑/美元仍保持稳定,并以小幅下跌收盘。

周五日元兑美元从五个月低点反弹。此前,日本央行 12 月会议纪要显示,一些政策制定者对可能很快加息变得更有信心。央行还减少了每月的债券购买量,这帮助日元以积极的姿态结束了本周。

尽管临近年底交易清淡,但周五油价上涨约 1%,并有望每周上涨。对美国原油库存下降的预期以及对中国经济在刺激措施的推动下复苏的希望支撑了这一上涨。

金价本周走势喜忧参半,交易周大部分时间小幅走高,随后回落至 2600/盎司关口附近,并于本周结束。由于预计 2025 年的不确定性越来越多,黄金继续获得支撑,而美元走强可能会限制未来的上行潜力。

未来一周:数据仍然缓慢,但流动性可能会回归

亚太市场

亚太地区未来一周的数据仍然清淡。

亮点将是来自中国的 PMI 数据,该数据可能会对各种商品产生连锁反应。中国制造业也是全球石油需求的关键,这进一步增加了数据发布的分量。鉴于中国当局最近实施的刺激措施,市场将在未来几周内寻找全面改善的迹象。

国家统计局制造业 PMI 将于周二公布,而财新制造业 PMI 将于周四公布本周数据。

欧洲+英国+美国

在发达市场,对于欧洲和英国来说,这是安静的一周,唯一具有高影响力的数据来自美国。

美国最大的数据将于周五公布,即制造业 PMI 数据。 2024 年美国经济仍保持弹性,许多人预计 2025 年当选总统唐纳德·特朗普将迎来繁荣的一年。

本周图表

本周的焦点仍然是美国股市和标准普尔 500 指数,尤其是在其复苏和圣诞老人集会开始之后。

标准普尔 500 指数预计周五将表现强劲,本周上涨 3% 左右。然而,周五科技股和成长股引发的抛售使得该指数本周小幅上涨。

鉴于有关圣诞老人集会的所有讨论,该指数 12 月 24 日的表现为今年的强劲收官奠定了基础。正如我们在文章开头提到的,自 1969 年以来,每当标准普尔 500 指数在圣诞老人集会的第一天上涨 1% 或更多时,在整个集会期间 100% 的时间都是正数。

考虑到这一点,标准普尔 500 指数目前的交易价格比 12 月 24 日的高点低近 1.7%,这意味着标准普尔 500 指数可能在下周二圣诞老人集会结束之前上涨 1.7% 左右。历史会重演吗?标普 500 指数会实现这一目标吗?

从下面的日线图可以看出,12 月 18 日大规模抛售后开始的整体看跌趋势仍然完好无损。该指数需要每日蜡烛收盘价高于 6072 点的波动高点,才能发出转向看涨结构的信号。

该指数还有可能在下周一或周二上涨并测试本周高点,然后再次下跌。通过这种方式,该指数可以维持其历史性的圣诞老人集会表现,同时维持其当前的看跌轨迹,从而使该指数有可能进一步下跌。

鉴于特朗普政府对美国经济的乐观态度,上涨的可能性仍然很大。因此,尽管存在当前的技术面,但我们也不能忽视这些关键的基本主题。

标准普尔 500 指数日线图 – 2024 年 12 月 27 日

来源:TradingView.Com(点击放大)

需要考虑的关键级别:

支持

反抗

关键词:中国,DXY,SPX,股票,英国,美国,美元,每周