- 特朗普的互惠关税可能会激发更多的混乱。

- 美国就业报告可能显示道门对劳动力市场的影响。

- 欧元区通货膨胀对于欧洲央行的赌注将至关重要,因为4月不确定。

- RBA可能会持有利率;加拿大的工作,Boj Tankan调查还可以轻松。

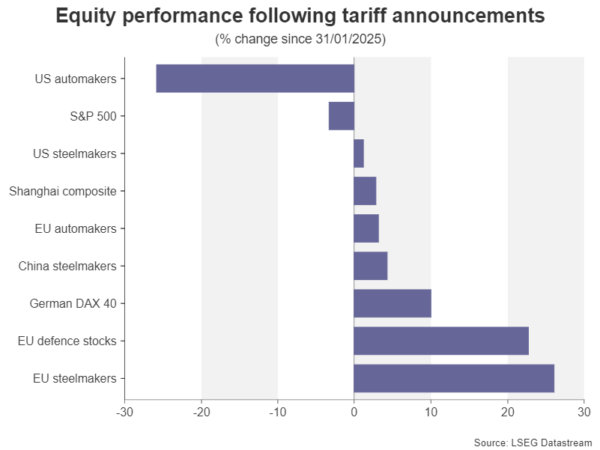

市场支撑相互关税

当我们接近4月2日的截止日期时,特朗普政府将详细介绍备受言论的相互关税时,人们对乐观和恐惧有一种感觉。所有迹象表明,白宫将主要针对美国造成最大贸易失衡的国家,被认为占美国贸易伙伴的15%。因此,他们被称为“肮脏的15”,包括中国,欧盟,墨西哥和韩国。

谈判已经与几个国家进行中间立场进行,因此,如果特朗普表现出宽大处理,可能会发生救济集会。但是,如果该公告包含很少的豁免和市场感到失望,那么华尔街的股票可以恢复其抛售。

特朗普也可能会推出进一步的部门关税,例如药品。在这种情况下,风险胃口将难以在远处走得更远。

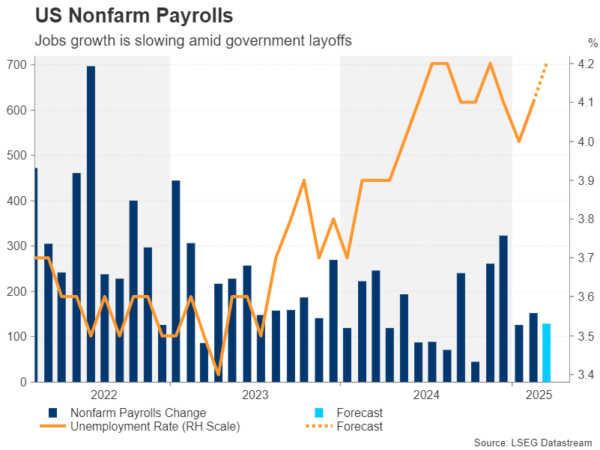

NFP放缓可能会加剧衰退的恐惧

在特朗普政府的激进政策到目前为止,人们对美国经济的担忧事实证明是没有根据的,但是下周的非农业工资报告可能会改变这一点。自从唐纳德·特朗普(Donald Trump)当选胜利以来,政府效率部(DOGE)一直忙于解雇联邦工人。

这些裁员可能会在三月的工资单数中开始。同时,随着特朗普总统对关税的不稳定决定对经济前景产生了很多不确定性,许多企业对其招聘计划变得更加谨慎。

美联储主席鲍威尔(Powell)坚持认为,美国劳动力市场保持“平衡”。然而,风险显然会倾向于不利的一面,因此对周五的工作数据有些焦虑。在2月收益15.1万美元之后,预计三月份的非农业工资将增加128K。

将密切关注政府和私人薪资的变化,以评估潜在的Doge裁员规模,并在多大程度上由私营部门补充。

预计失业率将略微提高到4.2%,而预计平均每小时收入将增加0.3%m/m。

在劳动力市场中的任何冷却,都远远超过预期,可以促进美联储的利率降低期望。尽管经济中有很少的裂缝开始出现,但美联储尚未对其等待的立场感到不满。

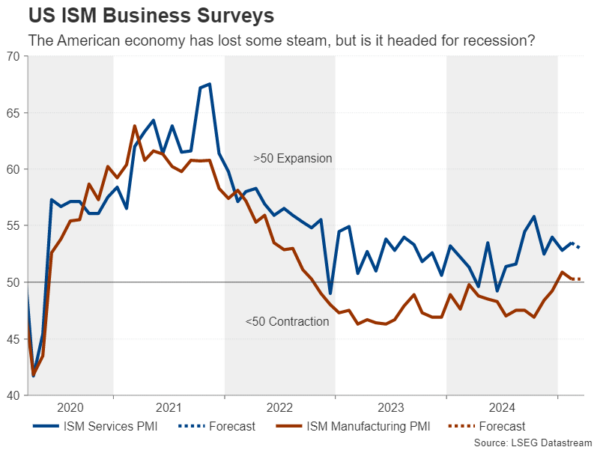

数据会支持美元的反弹吗?

但是,市场反应可能会受到上几天将发表的ISM PMI的基调影响。 ISM制造PMI将于周二发布,预计将保持在50.3的状态。 ISM Services PMI将在周四进行,这预计将从53.5略微下降至53.0。

其他发行版包括周一的芝加哥PMI,周二的震动工作空缺,周三的ADP就业报告和工厂订单,以及挑战者在周四的裁员。

在过去的几周中,美元一直处于恢复模式,但是如果传入的数据表明经济背景下降,则可能面临一些新的销售压力,尤其是如果投资者在今年降低第三次降低率的可能性时。

市场的主要风险是,是否有较差的数字伴随着ISM调查的价格指数的峰值,这将表明散落的环境。在这种情况下,华尔街很难从积极的速度降低赌注中获得很多支持。

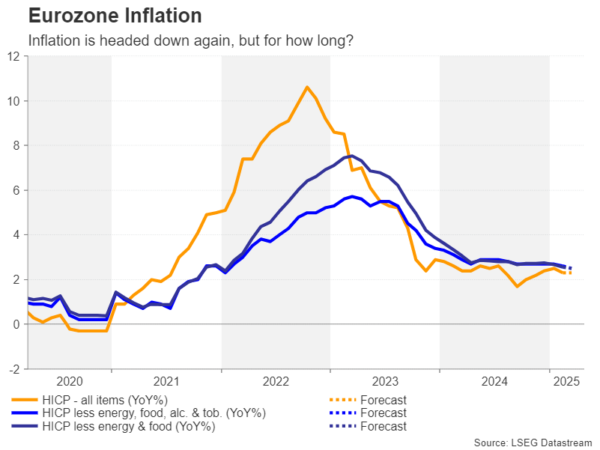

欧元区CPI注视着关税提高欧洲央行降低赌注

来自欧洲中央银行的决策者暗示了在4月会议上削减税率的可能性,但由于特朗普决定对所有自动进口征收25%的自动进口征收25%关税,因此该决定看起来将是一个接近的,因为谨慎行事削弱了。

最新的税款包括所有汽车零件的进口,可能会严重打击欧洲经济体,因为该大陆是汽车和美国相关零件的主要出口商。投资者似乎认为,欧洲央行在4月17日开会时再次降低利率,以使欧元区经济与特朗普的贸易tirade相提并论,并以降低25个基础点的可能性为90%的可能性。

如果周二对3月份的Flash CPI估计显示,通货膨胀式读数又有所下降,则欧元将面临加深其最近对美元回马的危险。欧元区的标题CPI率在2月下降到2.3%的y/y,结束了四个月的增加。核心措施也已调节。但是,如果这种趋势逆转,则可能会削减税率的期望,从而提高欧元。

欧洲央行三月会议的帐户可能会为下一次聚会在周四发布时提供更多线索。

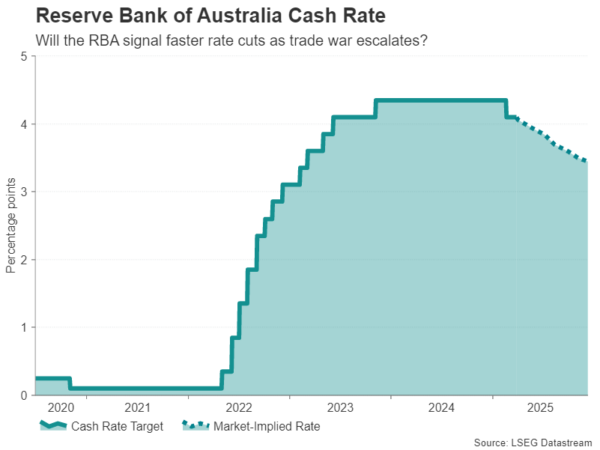

在贸易摩擦的情况下持有利率的RBA

在下次会议上,几乎可以肯定会保持利率保持不变的中央银行是澳大利亚储备银行。比赛迟到后,皇家国内集会在2月以前的决定中削减了现金利率,但预计直到7月才会再次削减。但是,中国处于核心的贸易战争的升级使皇家银行更有可能更早而不是稍后降低利率。

此外,随着澳大利亚的通货膨胀在2月份略有缓解,就业意外下降,政策制定者听起来可能不像2月那样鹰派。

如果库澳大利亚储备在5月会议上削减税率的大门,澳元可能会降低,尽管尽管贸易摩擦增加了,但迄今仍能够超过其短期上升趋势线。

中国的PMI数字也对澳大利亚人来说也很重要,如果它们表明制造业活动的预测有所改善,则可能会提供一些支持。政府自己的制造PMI将于周一到期,而来自标准普尔/Caixin的同等PMI周二发布。

关税使BOC的速率剪切路径复杂化

即使加拿大属于特朗普的直接射击线,加拿大美元最近也处于更稳定的地位。加拿大银行对表达对贸易战对经济的负面影响的担忧并不害羞。但是,尽管本月初BOC降低了25个基点,但据关税风险,州长蒂夫·麦克莱姆(Tiff Macklem)承认,通货膨胀的风险也增加了。

这可能限制了额外的轻松范围的范围,投资者在今年剩下的时间内仅降低了25桶的降低。但是,如果加拿大经济突然转变更糟,这些赔率可能会增加。

因此,贸易商将密切关注周五的就业数据,以了解有关劳动力市场放缓的任何迹象。

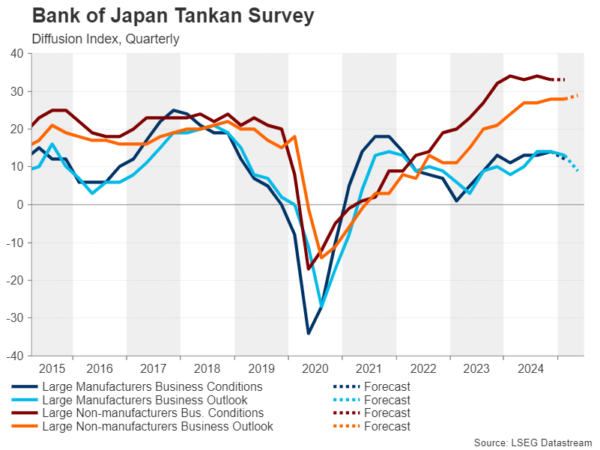

日元滑行,关税使Boj Hikes怀疑

在最新的关税头条新闻中,日元还没有能够获得太多的安全投标。投资者认为,特朗普的部门和互惠关税将损害日本的增长,这使日本银行在今年晚些时候再次提高利率更加困难。

该银行自己进行的每季度进行的Tankan商业调查应该在周二阐明日本企业是否对展望变得不太乐观,并在不断增长的贸易贸易型动荡的背面减少其资本支出计划。

2月的初步工业产出数字也将于周二到期,而家庭支出数据将于周五发布。

如果数据使特朗普的贸易保护主义政策对日本经济造成重大破坏,那么日元可能会阻止其最近对其主要同行的滑行。

(Tagstotranslate)澳大利亚(T)BOC(T)BOJ(T)加拿大(T)ECB(T)欧元区(T)日本(T)JPY(T)JPY(T)NFP(T)NFP(T)RBA(T)RBA(T)贸易战(T)

关键词: