加拿大亮点

- 加拿大本周设法避免了新的关税公告,但仍将遵守上个月征收的芬太尼/移民关税。

- 加拿大银行展望调查显示,越来越多的企业和消费者预计在来年会有衰退。

- 加拿大银行将在下周发布下一个利率政策公告时权衡近期通货膨胀和GDP增长期望。

我们亮点

- 随着“互惠”关税的生效,本周早些时候酸痛的市场情绪。股票最初卖出了,但国债也是如此,一周的10年财政部收益急剧上升。

- 一项决定在上周针对的大多数国家 /地区的大多数国家 /地区的关税措施,同时增加了中国的关税,这使市场上的市场上了过山车。

- 通货膨胀率低于3月的预期,从前的3.1%,CORE CPI同比降低到2.8%。

加拿大 – 导航关税

再过一周,另一系列与关税有关的公告。就目前而言,全球贸易伙伴现在仅受到10%的基准关税,并在上周宣布的互惠-Tariff组件上批准了90天的停顿。例外是中国,他现在将面临145%的关税率。加拿大(和墨西哥)设法远离特朗普的十字准线,但仍将受到过去一个月征收的“芬太尼/非法移民”关税。尽管如此,加拿大金融市场仍然感到隆重的贸易冲突中的刺痛,下降了6%,然后恢复到一周的损失1%。在2年和10年的空间中,收益率分别飙升了26和38个基点,而加拿大美元的收益率分别以近2美分至72美分的价格上涨。

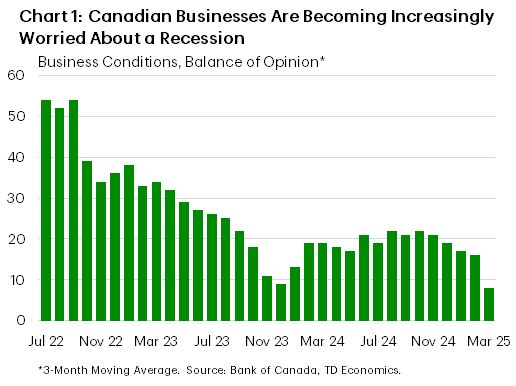

边界以北的经济数据本周很亮,只有加拿大银行(BOC)伴侣业务和消费者展望调查发布。在业务方面,未来销售期望的下降和投资意图的可观降低表明,与我们最近对第1季度2025年第1季度的预测相比,前景要弱得多。更重要的是,三分之一的受访者表示相信明年会发生衰退(图表1),这是一种消费者的观点。请记住,企业和消费者在2月的中周中进行了调查,这表明自发布以来,总体情绪可能会进一步恶化。

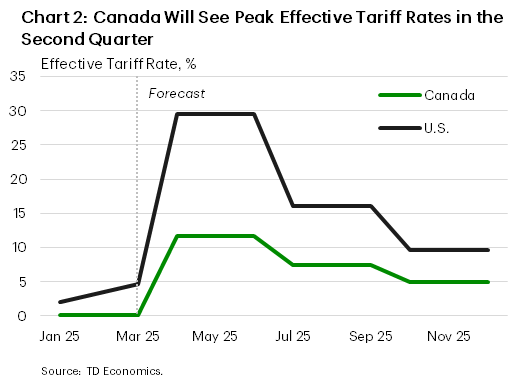

下周的3月通货膨胀更新可能会使2月份印刷到共识期望的通货膨胀数据后,价格上涨在温暖的领土上。过去,我们预计,随着价格通过经济经济,价格压力会增加,而不可避免的需求袭击使通货膨胀率恢复了下降趋势。我们的预测假设,在第二季度,美国对加拿大的有效关税率在此后逐渐降低之前仍在10%左右升高(图2)。这是基于加拿大公司越来越多的份额将启动宣布其产品符合USMCA的产品的过程,从而将其免于关税。提醒我们,加拿大迄今已对美国进口的价值1,200亿加元的关税进行报复 – 3月4日的300亿美元,3月12日的300亿美元,以响应特朗普的25%钢铁和铝关税,以及针对美国汽车进口的600亿美元。

BOC将发表广泛预期的政策公告,以限制假期缩短的一周。对于银行来说,这肯定是为了将政策利率削减25个基点作为预防措施,这是我们倾向于的一种观点。也就是说,停顿仍然是一个潜在的选择。市场更加倾向于这一结果,将赌注降低,比特朗普最近的关税宣布之前的40%降至32%。这可能反映了以下事实:随着经济进入一年的巨大势头,加拿大的整体经济健康状况不错。在接下来的几个月中,平衡通货膨胀和增长的对立力量将使他们的脚趾保持脚趾。

美国 – 关税过山车继续,与中国的交易竞争升级

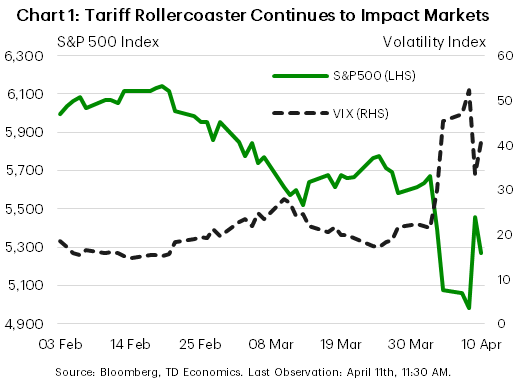

金融市场又遵循了另一个动荡的一周。上周宣布美国将对许多国家实施更高的互惠关税,其中一些人似乎已经伸出援手进行谈判,而其他一些人则宣布了自己的对策。最引人注目的是中国对美国对中国商品的34%额外关税的相应报复。但这仅仅是开始,整个星期的贸易斗争都在升级。随着较高的互惠关税生效,股票市场卖出了。通常,当这种情况发生时,国库(认为是安全资产)往往会集结。但是,在一个非常令人关注的举动中,国债也卖掉了。收益率(与债券价格相反)的投篮命中率更高。美元也因一篮子外币而失去了相当大的立场。不久之后,白宫似乎延伸了一个橄榄树。令人惊讶的举动,Pres。特朗普宣布对上周的互惠关税进行了90天的停顿,同时也将除中国以外的所有目标国家 /地区的全国特定率降低至普遍的10%。后者的关税进一步增加了。股市最初令人欣喜,在周三进行了急剧的复苏。但是,当涉及到收益率和美元时,上述薄弱的趋势在本周晚些时候恢复(图1)。

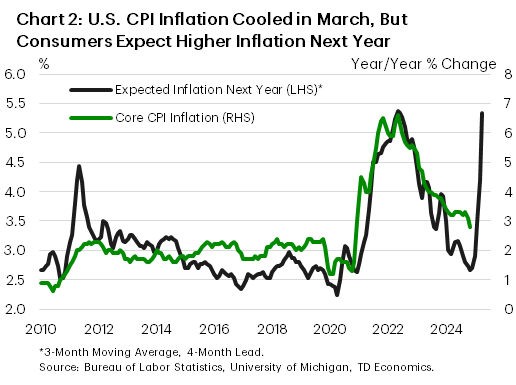

从本周的活动中撤回了许多曲折的镜头,一件事很清楚 – 美国正在削弱其关税立场,上周大多数合作伙伴都针对大多数合作伙伴,但正在拧紧中国的螺丝。白宫澄清说,到目前为止,中国的关税总计总计高达145%,而今天早上,中国宣布将将美国商品的报复性关税提高到125%。如果要在这些高水平上持有一段时间的关税,那么与中国的大部分贸易将有效地切断。尽管中国的经济无疑会受到打击,但去年其价值4390亿美元的商品逐渐减少到较低的事物,但图2显示了CPI通货膨胀和消费者通货膨胀预期的预期。这两个措施是相关的。该图表显示,最近一年的通货膨胀预期较高,这表明消费者正在定位提高通货膨胀率。在家中也将是主要后果。美国出口商降低了进入中国市场的机会。但是,也许更令人担忧的是产品短缺的前景,以及无法短期从其他地方采购的非弹性产品的价格上涨。国内产量无法填补中国将在接近中国任期内留下的空白。在这种情况下,贸易战还将重塑供应链,美国倾向于寻求其他国家的产品替代品,而中国出口商将寻求在其他市场(例如欧洲)扩展。

除了在金融市场上留下痕迹外,贸易不确定性还使消费者和企业权衡,而NFIB小型企业信心衡量了3月的趋势。从更积极的角度来看,CPI衡量的生产商价格和通货膨胀率都比上个月预期的要柔软。较低的能源价格下降了总CPI通货膨胀(同比为2.4%(Y/Y)),但核心通货膨胀也从前的3.1%降低至2.8%y/y。尽管如此,考虑到关税和消费者正在定位提高通货膨胀的事实,这种趋势似乎很快就会逆转路线(图2)。这使美联储处于困难。距3月中旬FOMC会议的几分钟表明,中央银行尚未准备好改变其课程,美联储官员倾向于降低先发利率。尽管过去三周发生了很多变化,但美联储官员的消息传递似乎是一致的,本周有几次演讲驱使回家的观点,即削减速度的标准仍然很高。

(Tagstotranslate)BOC(T)加拿大(T)中国(T)贸易战(T)美国(T)每周

关键词: