全球金融市场已经忍受了几个月的动荡,对美国债务降级,衰退的担忧和加剧的全球贸易战的担忧重叠。随着以色列和伊朗交换罢工,上周在中东冲突中的急剧升级才加深了焦虑,这增加了延长地区不稳定的幽灵。

随着90天的相互关税休战也即将到期,即将到来的几周看起来越来越多。对于投资者而言,挑战不再只是导航波动率,而是要重新评估自4月以来美国股票的过度反弹。

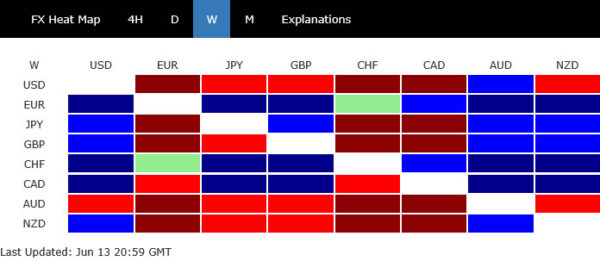

在货币市场中,本周的绩效图显然反映了风险的基调。瑞士法郎(Swiss Franc)脱颖而出,是表现最佳的人,从其传统的避风港吸引力中受益。

欧元也获得了很大的收获,不仅得到了其最液体和最稳定的美元替代方案的支持,而且还因为欧洲央行的宽松周期即将结束而越来越多。虽然重新校准可能仍在今年晚些时候进行,但市场越来越相信降低速度的大部分在我们身后。

加拿大美元将前三名的成绩汇总出来,不是由国内实力支持,而是由于担心中东供应中断而在油价上的急剧集会。

另一方面,澳大利亚是本周表现最差的人,其对全球风险情绪的敏感性所致。 Dollar的表现要好得多,尽管本周晚些时候爆发了第二局,但贸易商暂时重新考虑其地缘政治对冲的吸引力。猕猴桃也落在了底部表演者中。

斯特林在比赛的中间结束,但表现不佳,其欧洲同行被英国工作和GDP数据疲软而拖延,这加强了对八月份的BOE降低的期望(不是即将到来的会议。同时,日本日元也完成了中期,市场变得越来越令人信服,因为市场变得越来越令人信服,即BOJ今年将再次紧缩政策。

中东升级覆盖市场的担忧

中东冲突的急剧升级已迅速超过其他关键市场问题,包括贸易战,美国财政不确定性和衰退风险,现在是全球情绪的主要驱动力。

以色列有史以来最大的关于伊朗弹道导弹基础设施和高级军事领导人的空袭,其次是伊朗对以色列城市的报复袭击,标志着地区冲突中的危险转折点。最初担心的是一次一次性罢工,可能很快就会成为一场引人入胜的军事运动的开始。

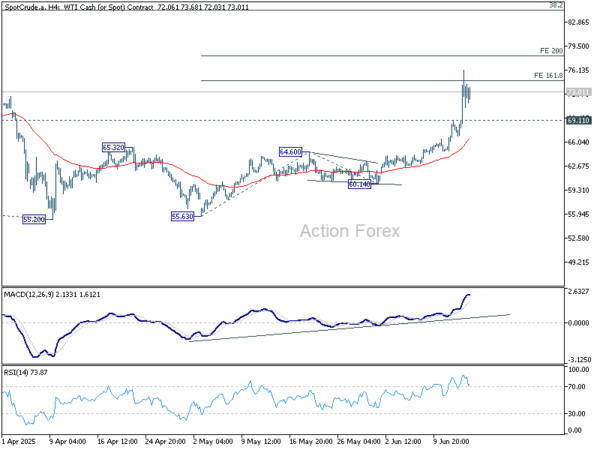

地缘政治风险溢价与原油价格同时激增,自2022年俄罗斯入侵乌克兰以来,周五,其盘中收益最大。贸易商开始定价严重供应破坏的风险。市场越来越担心冲突可以发展成为更广泛的区域战争,可能威胁着关键的能源基础设施和运输路线。现在,以前在阿曼举行的美国和伊朗之间举行的核谈判似乎没有意义,外交让位于公开对抗。

石油市场对伊朗供应的任何干扰尤其敏感。目前,伊朗每天生产约330万桶,出口超过200万BPD的原油和精制产品。对该产出的任何损害不仅会收紧全球供应,而且还可以扩大其他生产商的剩余备用容量,这可能不足以缓冲地缘政治或自然冲击。

最糟糕的情况将涉及伊朗针对霍尔木兹海峡,邻近的石油生产国家,甚至是美国军事装置。这种行动的含义将是严重的。尽管美国已公开表示它没有参与目前的以色列行动,但对美国资产的任何直接攻击都可能迫使美国姿势转变。

从技术上讲,在短期内,74.65/78.08电阻区(从60.14。161.8%的55.63至64.60投影,在74.65时,在78.08的200%投影)仍然可能会限制WTI油价,而4H MACD中的过度承保条件的帮助。

但是,决定性突破为78.08将增加55.20已经是长期底部的情况。从那里反弹将以84.46的38.2%回收率为131.81(2022 High)至55.20(2025 LOW),即使仍然是纠正措施。

石油冲击威胁着美联储削减赌注,因为通货膨胀风险回报和关税时钟滴答声

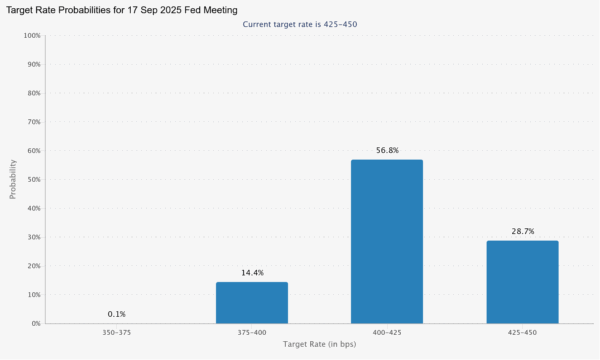

石油价格上涨在某种程度上激发了人们对能源驱动通货膨胀的恐惧,这只是投资者已经确信,美联储可以在今年晚些时候开始降低利率。

上周在美国CPI和PPI报告中,上周的缺点都加强了这种信念,这表明今年早些时候征得的新关税尚未过滤到上游或下游价格。美联储基金期货迅速以9月份降低税率的70%以上的可能性定价。

但是,如果标题通货膨胀再次在能源上浮出水面,则石油冲击会使这种叙述变得复杂。在这种情况下,货币政策可能被迫比目前预期的市场更长的时间更长。

不确定性加上不确定性是7月初的90天相互关税休战的迫在眉睫的到期。虽然财政部长斯科特·贝斯特(Scott Bessent)提出了扩展有关“诚信”贸易伙伴谈判的想法,但唐纳德·特朗普总统采取了更为激进的立场。他驳回了对任何延误的需求,并表示各国将很快收到新的关税安排通知,这可能是单方面贸易政策的回归。政府内部的冲突信号只会扩大对企业和市场的不可预测性感。

鹰派关税立场和复兴的石油价格的交汇处代表了双重风险情况,可能会破坏债券,股票和货币之间的期望。由于美联储面临冲突的信号(使核心通货膨胀与增加标题的风险增加),中央银行进行操作的空间可能会在未来几个月内缩小。希望顺利过渡到降低速度的投资者可能会发现,即将到来的时期比希望的更加动荡。

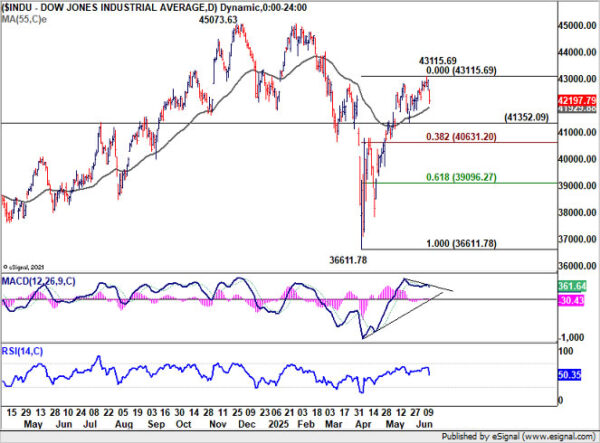

从技术上讲,警告信号已经在股票市场上闪烁。陶氏的D MACD开始出现看跌的分歧。星期五的陡峭-769点下降强烈表明,短期顶级可能在43115.69处形成。

41352.09的企业突破将使36611.78的38.2%回收率至少在40631.20撤回43115.69,甚至至少仍然是纠正措施。

展望未来,如果40631.20无法持有,则将增加45073.63(2024 High)的更广泛的中期纠正模式的可能性。在这种情况下,该指数可能有可能重新审视该范围近36611.78的风险。

美元发现地缘政治风险的生命线,但下降趋势仍在起作用

Dollar Index的一周动荡不安,最初是因为美国CPI和PPI数据巩固了对9月降低的美联储降低的市场期望。尽管通货膨胀驱动的下行压力在本周初占主导地位,但与以色列和伊朗之间地缘政治紧张局势不断升级有关的风险规避,帮助绿色阶段恢复了后期的恢复。即便如此,Dollar仍然是第二个表现最差的少校,但表现巨大。

几个月来,美元一直在努力寻求一致的支持。关税开发,通货膨胀率上升,甚至攀登财政部收益率都无法解除绿色,因为每种都带有抵消因素。尤其是,债券抛售引发了人们对全球多元化的担忧。衰退驱动的风险规避也无济于事。但是,目前在中东地区的地缘政治爆发,特别是引起以色列 – 伊朗冲突的潜力,最终可能会为美元提供更明显的避风港竞标,至少在短期内。

但是,从技术上讲,美元指数仍处于压力下。只要99.39的阻力就会增加,进一步下降就受到了青睐。也就是说,随着从101.97的94.40接近110.17至97.92的61.8%投影,下行势头可能开始放缓。在上升方面,99.39阻力的断裂将暗示短期底部底部,并将更强的反弹恢复到55 d EMA(现在为100.45),可能更远,可能更远至101.97电阻。

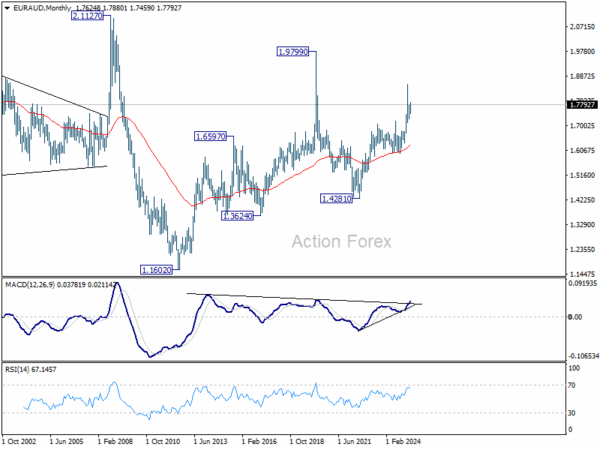

EUR/AUD每周展望

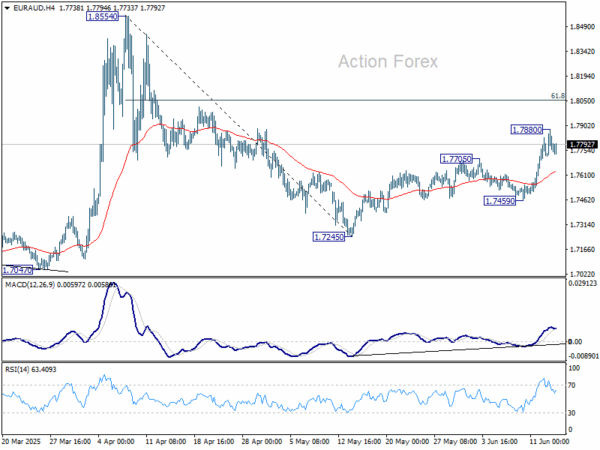

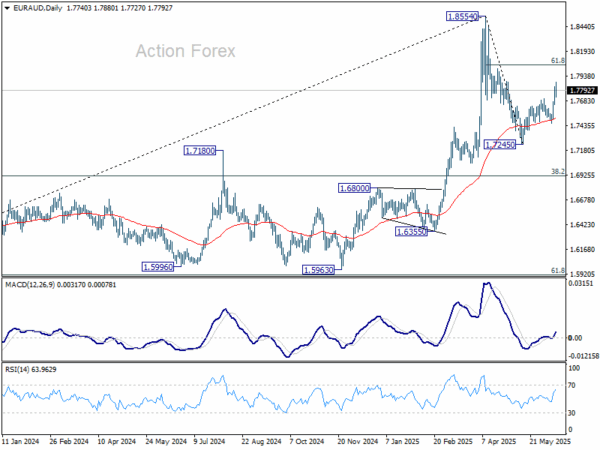

EUR/AUD的反弹从1.7245恢复了上周,但在达到1.7880后失去了一些动力。本周最初的偏见是中立的。总体发展表明,从1.8554降低为纠正措施。只要有1.7459的支持,就可以进一步上升。高于1.7880的目标是1.8554至1.7245的61.8%回收率为1.8054。坚定的休息将为1.8554铺平道路。

在更大的情况下,55 W MACD远低于信号线,1.8554可能已经成为中期顶部。从那里的价格动作仅被视为纠正模式。虽然可能会看到更深的回调,但下降应以1.4281(2022 LOW)的38.2%回收率(1.6922)的回升为1.6922,以带来反弹。从1.4281的UP趋势仍预计将在后期恢复。

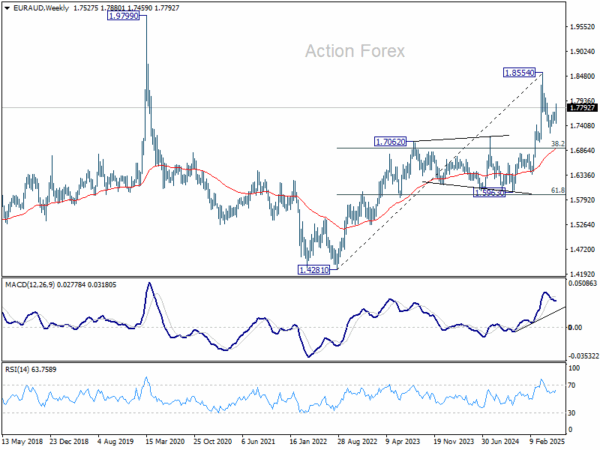

从长远来看,从1.4281的上升被视为模式的第二腿,从1.9799(2020 High),这是2.1127(2008 High)的模式的一部分。长达55 m EMA(现在为1.6303),第二回合仍然可以延伸更高。

(Tagstotranslate)AUD(T)DOW(T)DXY(T)EUR(T)FED(T)油(T)油(T)股票(T)美国(T)USD(T)USD(T)WTI

关键词: