加拿大亮点

- 随着联邦政府删除数字服务税,这是加拿大日周的新贸易戏剧,有助于缓解紧张局势并重新启动与美国的谈判

- 五月的贸易数据中的救济受到了限制。尽管商品贸易余额适度改善,但它仍然很弱,增强了我们对Q2 GDP收缩的预测。

- 下周的就业报告将提供另一种观点,即关税的经济损害如何进行。我们期望足够的证据支持第三季度加拿大进一步的削减。

我们亮点

- 在6月份的抢购之前,汽车销售连续第三个月下降,随着预订前抢购后的购买继续退缩。

- 制造业和非制造ISM情绪指数在6月有所改善,但由于不确定性挥之不去,但仍处于低水平。招聘意图仍然柔和,价格保持上升。

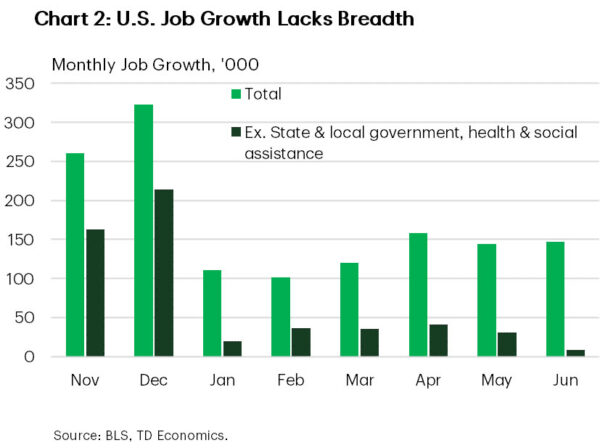

- 劳动力市场在6月继续增加工作。工资单上涨了147K(110k共识),但收益很大程度上集中在州和地方政府以及医疗保健和社会援助上。

加拿大 – 贸易转移回到焦点

这个加拿大日的周可能是数据的亮点,但肯定并没有缺乏戏剧。它始于联邦政府的第11小时决定取消数字服务税(DST),最初将在周一生效,并在议会恢复后撤销立法。此举与特朗普政府解冻了紧张关系。市场做出了积极的反应,S&P/TSX指数恢复了攀登,并结束了几乎1%的一周。加拿大美元也出现在新闻上,但此后又回来了。

DST可能是未来的讨价还价筹码,但其撤离是不费吹灰之力的。税收(追溯至2022年1月)预计将筹集72亿美元,但取得报废的税款增加了债务与GDP比率的十分之一百分点,这是大计划的不可忽视的转变。但是,对于贸易谈判,这是一个必须删除的荆棘。此外,DST冒着对国内企业和消费者的反击的风险。科技巨头几乎可以肯定会通过成本,而有些人(例如亚马逊)可能已经实施了加拿大特定的附加费。

该决定被普遍认为是恢复与美国贸易谈判的势头并缓解两国之间的紧张局势的妥协,其目标是在7月21日达成贸易协议。但是在5月的贸易数据中,救济迹象很少。商品贸易余额适度改善,出口略有反弹,进口连续第四个月下降。结果,赤字从4月的71亿美元缩小到59亿美元(图1)。预计该净贸易组件将在第二季度从GDP大幅减去,从而增强了我们对第二季度收缩的看法。

从行业的角度来看,出口反弹是由金属和非金属矿产产品的销售额更高的驱动,尤其是向英国货运的非货币发货。消费品的出口也做出了显着的贡献。在进口方面,弱点集中在金属和矿产品以及乘用车和轻型卡车上,其进口量在两年内降至其最低水平。

同时,加拿大的商品贸易盈余与美国的盈余略有扩大,因为进出口的下降远远超过出口。近几个月来,向非美国市场的销售增长令人鼓舞,并帮助缓解了打击,但不足以完全抵消我们最大的贸易伙伴的下降。

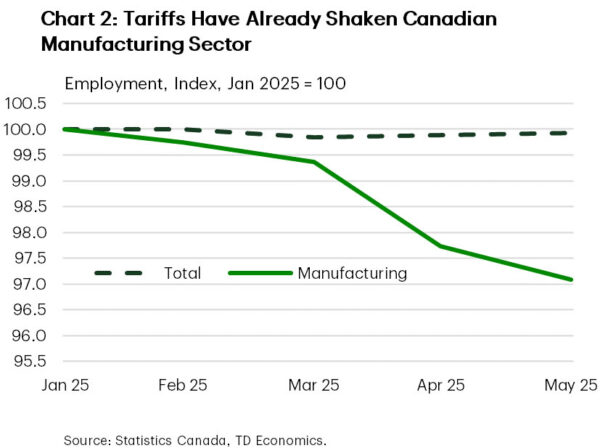

贸易关系造成的损害将继续展开。下周的工作报告将为损害的深入影响提供另一种观点。到目前为止,总的就业人数已移动而不是向下移动,但是在表面下,裂缝很明显。自1月以来,工业密集型领域的就业量下降了近3%(图2)。如果这种弱点传播,加拿大银行很可能会做出响应 – 在第三季度结束之前额外降低了两次降低税率。

美国 – 经济韧性逐渐减弱的迹象

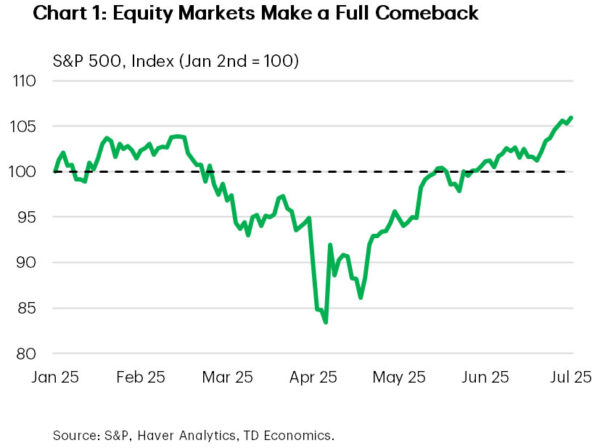

星期一标志着金融市场上波动季度的结束。从2月至4月下降了25%的峰值下降后,标准普尔500指数已经完全恢复,达到了新的纪录高点(图1)。 “解放日”关税的90天停顿,与中国的暂停性休战,经济韧性的迹象以及迄今为止消费者价格的关税通过有限,这有助于助长了恢复。

但是,在“解放日”关税将在下周到期时的停顿,不确定性迫在眉睫。特朗普总统在7月9日的截止日期时表明了坚定的立场,并最近威胁要对日本进口商品的征收更高的关税。第232节关税(影响木材,铜,药物和关键矿物)的不确定性将使事情变得复杂。特朗普最近停止了与加拿大的贸易会谈,然后加拿大取消其数字服务税。特朗普总统确实在社交媒体上宣布了与越南的框架贸易协定。美国将对从越南进口的进口征收20%的关税,并对通过该国“传输”的任何商品征收40%的征收,以防止中国商品通过后门路线进入美国。到目前为止,英国和越南是唯一在截止日期之前获得交易的国家。

在国内,美国经济已经表现出弹性,但是最近的数据修订表明,它可能不像最初认为的那样坚固。第一季度消费者支出增长降至每年0.5%,低于1.2%。支出跟踪第二季度的预测要弱。消费者的支出在四月份放缓,5月下降,大部分柔软性来自商品,这使得在关税之前的需求提前了需求。自动销售连续第三个月下降,增加了活动的下行风险。服务支出也很乏味,四月份仅上涨0.1%,并在5月保持平坦。

劳动力市场一直是一个相对亮点,但也显示出压力的迹象。放缓的移民和人口疲软可能会鼓励雇主坚持工人,限制裁员 – 失业率几乎没有变化。 6月的工资单上升了147,000千,达成了11万共识,但收益很大程度上集中在州和地方政府(+74K)和医疗保健与社会援助(+60k)中。不包括这两个非周期性部门,就业几乎是平坦的,这表明私营部门的犹豫持续(图2)。

ISM调查数据还指出了适度的经济活动。制造业和服务指数在6月份略有改善,但仍处于低水平。制造业仍然处于收缩状态,而在5月的短暂下降后,服务恢复了扩展。在两个部门,尤其是对于制造商中,投入成本持续上升的制造商都持续了价格压力。就业子组成部分进一步陷入收缩,信号不愿扩大薪资。

总体而言,本周的数据不太可能将美联储从患者的立场转移。活动正在软化,但不会崩溃。我们同意市场的观点,即美联储在做出任何政策迁移之前可能会继续监视通货膨胀的发展,而9月仍然是最有可能的决策点。

(Tagstotranslate)加拿大(T)贸易战(T)美国(T)每周

关键词: