加拿大亮点

- 较短的核心通货膨胀指标在7月冷却,从而提高了9月17日降低的几率BOC率。但是,据市场称,几率仍然很低。

- 下周的第二季度GDP报告应显示出相当大的收缩,表明经济懈怠的增加。

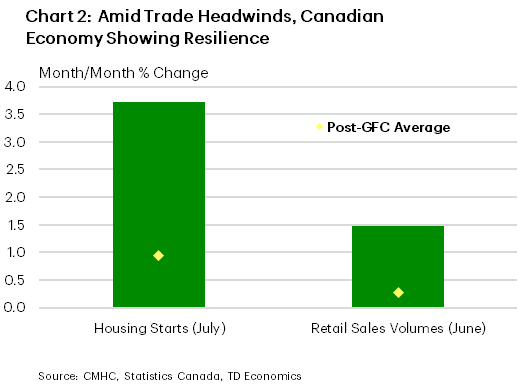

- 但是,加拿大经济比最初的富有弹性更具弹性,本周的住房开始,零售额的报告增加了这种叙述。

我们亮点

- 美联储主席鲍威尔(Powell)在他的杰克逊霍尔(Jackson Hole)演讲中强调,就业的下行风险已经上升。这改变了就业和通货膨胀的风险平衡,并为9月份的税率开放了更广泛的速度。

- 9月的赔率在演讲后降低了股票,从而促进了股票市场。

- 同样本周,七月的住房数据得到了改善,但并没有改变整体缓慢的市场趋势。

加拿大 – 通货膨胀报告有助于降低赔率

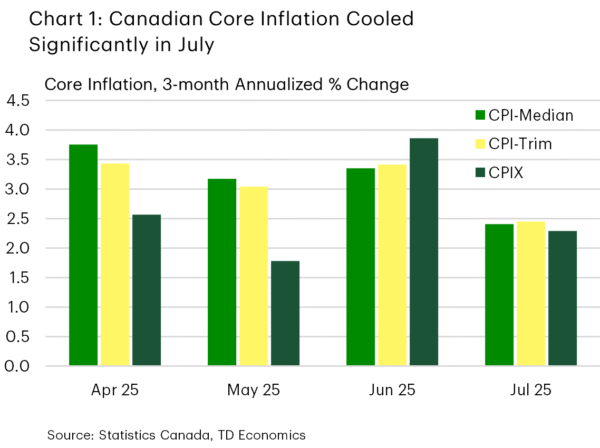

我们长期以来一直认为,加拿大经济的经济懈怠将有助于缓解通货膨胀压力,以抵消由对美国商品的报复性关税造成的上涨消费价格的上涨,使出口从美国多样化的努力以及寻求新供应商的加拿大公司的努力。 7月的通货膨胀数据与此叙述紧密吻合。头条通货膨胀率同比为1.7%,四月碳税税和汽油价格下跌的持续影响与总数的重量达到了重量,尽管汽油价格在8月有望稳定。

更重要的是,核心通货膨胀趋势显示出令人鼓舞的冷却迹象。加拿大银行(BOC)的首选核心通货膨胀率仍然同比增长,但较短的势头却大大放缓。在三个月的年度中,BOC的主要指标(CPI-Median和CPI-Trim)的平均水平降低到2.4%,这是将近一年来最慢的速度。同样,更传统的核心措施(不包括食物和能源的CPI)以及一个百分点以上的点下降到约2.2%。这些趋势引起了市场反应,债券收益率和加拿大美元滑倒,并对9月17日会议上可能降低的BOC降低的期望适度提高。

即使有了CPI报告,市场仍然只分配了9月会议上降低利率的33%的机会。而且,BOC有机会在下一个税率公告之前审查另一轮就业和通货膨胀数据。下周的第二季度GDP报告也备受期待;我们预计每年的收缩约为1.5%,表明经济的松弛增加并增加了通货膨胀的下降压力。鉴于当前的政策利率仍然位于银行认为对经济中立的中立,今年,这种经济背景可能会为今年再削减两次降低幅度(请参阅我们在此处更新的经济预测)铺平道路。贸易是第二季度增长的主要阻力,由于美国需求较软,出口下降,并且预期关税会引起早期收益的放松。

尽管第二季度的GDP报告预计较弱,但加拿大经济表现出的弹性比几个月前预期的要多。本周提供了更多有关这种耐用性的瞥见(图2),七月的住房开始达到2022年以来的最高水平,因为租赁市场正在从强大的过去人口增长和针对该行业的政府计划中受到逆风。同时,零售量提高了1.5%的月份,并得到了广泛的类别的支持。令人鼓舞的是,这些结果可能是明显的不确定性。该国还继续面临关税和人口增长的显着放缓。报告表明,关税方面可能有些进展,加拿大政府删除了对美国商品的一些报复性关税,以重新开始停滞不前的贸易谈判。但是,在短期内,这些因素仍在起作用,并且很难在第三季度产生强大的势头。

美国 – 喂养椅子鲍威尔为削减费用打开门

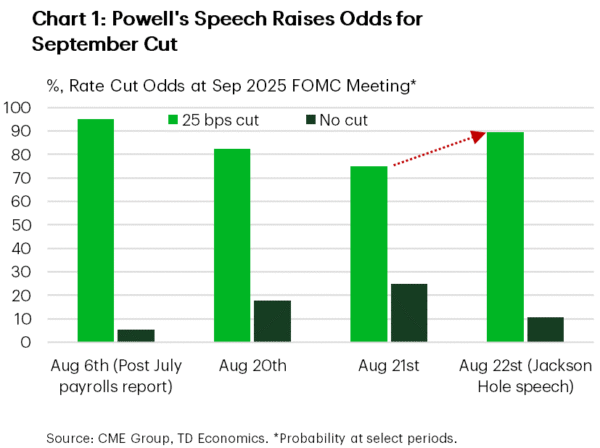

金融市场似乎将在本周略低。但是,在周五上午在鲍威尔主席演讲之后,在怀俄明州杰克逊·霍尔(Jackson Hole)举行的年度研讨会上,他指出了削减税率的可能性,而权益则集会了。 10年的收益率从当天早些时候的4.33%下降到4.26%,而在撰写本文时,标准普尔500年的收益率上升了1.4%,超过了上周的收盘价。

一周中很少有主要数据发行(只有两份主要住房报告),关注与中央银行有关的发展。 FOMC会议记录提供了有关7月决定不降低利率的其他背景。参与者强调了与委员会双重授权的两面相关的风险,并指出“通货膨胀的上行风险和就业的下行风险”。 7月,大多数参与者认为通货膨胀风险更为重要,理由是不确定的关税影响以及对通货膨胀期望的担忧。

鲍威尔(Powell)主席在本周五早上的杰克逊霍尔(Jackson Hole)演讲中提出改变美联储的位置。他指出,由于目前有限制性的政策,鉴于风险的前景和平衡,可能需要对调整进行调整(请参阅评论)。鲍威尔相对于七月的消息的主要转变反映了最近的工作数据,并承认就业的下行风险正在上升。这两者都提示了美联储双重任务的平衡,以更加关注培养最大就业机会,并降低了关税驱动的通货膨胀导致工资价格价格的风险。通过强调就业的下行风险并降低了持续通货膨胀的风险,鲍威尔主席为9月的降低速度打开了大门。在决定是否穿过门之前,还有一份就业和通货膨胀报告。这是与鲍威尔(Powell)主席的关键转变,在他的讲话后,削减9月的降价的市场赔率就不足为奇了(图1)。

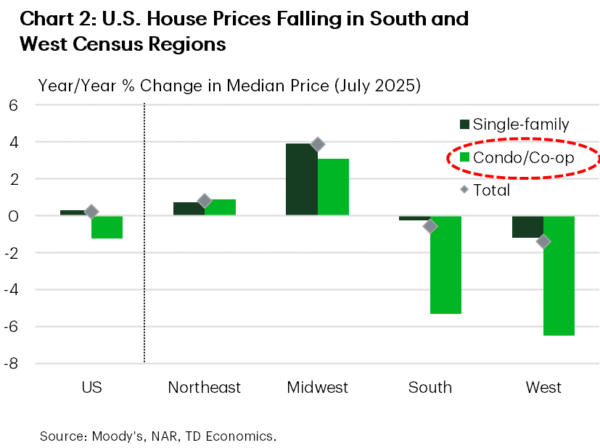

对于住房市场,较低的价格不能足够快。现有的房屋销售在7月份中度有所增加(每月增长2%),但总体活动仍然柔和,销售水平接近全球金融危机期间的销售水平。软需求和一些库存增长导致房屋价格升值较慢,尤其是在西部和南人口普查地区(图2)。 7月的多户家庭开始,主要在南部有显着上升,尽管该系列是动荡的,并且允许数据表明前景较弱。单户家庭的起步与柔和的水平几乎没有变化,这与新房屋市场中的较宽松的条件相吻合。如果美联储如预期的那样降低了今年晚些时候,抵押贷款利率应进一步下降,以支持将来的住房活动。

总而言之,除非薪资和通货膨胀数据都带来任何重大惊喜,否则人们普遍期望美联储将在9月中旬恢复降低税率。

(Tagstotranslate)BOC(T)加拿大(T)美国(T)美国(T)每周

关键词: