- 我们预计英国央行 (BoE) 将银行利率下调 25 个基点至 3.75%,但我们认识到这是一次千钧一发的机会。

- 我们看到了一条虽然狭窄但清晰的 5-4 淘汰之路。

- 自上次会议以来,劳动力市场持续降温,但失业的严重程度并不太令人担忧。疲软的通胀数据为进一步宽松政策打开了大门。

- 如果我们是对的,我们预计英镑将走弱,英国国债收益率将在公布后下跌。

我们预计英国央行将于 11 月 5 日星期四将银行利率下调至 3.75%。这是一个非共识的决定,市场也只定价了约 30% 的降息。我们认为机会略高于 50%。最近的数据证实劳动力市场持续降温,但速度并不惊人。尽管 9 月份失业人数有所增加,但增幅不大,为 1 万,而且之前的失业人数被下调。消费者需求依然温和,9 月份零售额同比增长 1.5%。两者都表明并不急于降息。

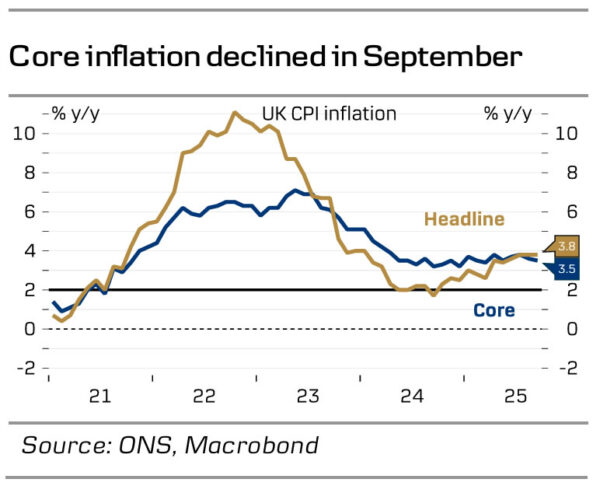

另一方面,CPI 通胀率低于 4.0% 的同比共识和英国央行 9 月份预测的 3.8%。这主要是由于服务业通胀低于预期,这仍然是英国央行面临的主要难题。 CPI 发布后,市场对 11 月份降息的预期接近 50-50,但随后又回落。

我们看到了一条清晰但狭窄的道路,可以为 11 月会议上的降息铺平道路。货币政策委员会的四名成员隆巴德利、皮尔、曼和格林很可能会投票支持不变的决定。丁格拉和泰勒在 9 月份投票支持削减预算,并且几乎肯定会重复这一点。副行长拉姆斯登长期以来一直属于鸽派阵营,他很可能加入丁格拉和泰勒的行列。这使得州长贝利和副州长布里登(在此之前在所有会议上保持一致)拥有决定性的投票权。

英国央行电话。 由于经济保持稳定且通胀仍远高于目标,我们预计英国央行将在 2 月份最后一次降息,将银行利率维持在 3.50%。秋季声明是这一切中的一个大笑话。如果工党政府如我们预期的那样实施财政紧缩,它将支持我们以比市场定价更快的速度降息的呼吁,另请参阅英国研究中心——秋季声明将是英国市场的关键。

市场反应。 在周四降息 25 个基点的基本情况下,我们预计英镑将在宣布后走弱,英国国债收益率将走低。更广泛地说,我们对英镑外汇保持负面看法,因为我们认为英国和欧元区之间的相对增长前景对英镑不利。财政政策前景的分歧进一步放大了这一点,英国财政政策将于秋季收紧。此外,我们认为,全球投资环境的不确定性增加,且与美元不利环境呈正相关,有利于英镑走弱。 我们预计欧元/英镑明年将走高,6-12 个月内交叉目标为 0.89。

关键词:BoE,GBP,英国