本文是我们的 Unhedged 时事通讯的现场版本。高级订阅者可以在此处注册,以便每周一至周五接收时事通讯。标准订阅者可以在此处升级到高级订阅者,或浏览所有 FT 时事通讯

早上好。Truth Social 的所有者特朗普媒体与科技集团 (Trump Media & Technology Group) 昨日股价下跌逾 10%。这是对辩论结果的判断吗?我们对此表示怀疑。模因股票无法预测选举结果。请发送电子邮件至:[email protected] 和 [email protected]。

消费者物价指数和美联储

8 月份的 CPI 通胀报告和之前的三份报告一样,都是非常好的消息。通胀率已达到或非常接近美联储的目标,没有特别的理由担心通胀率会再次上升。

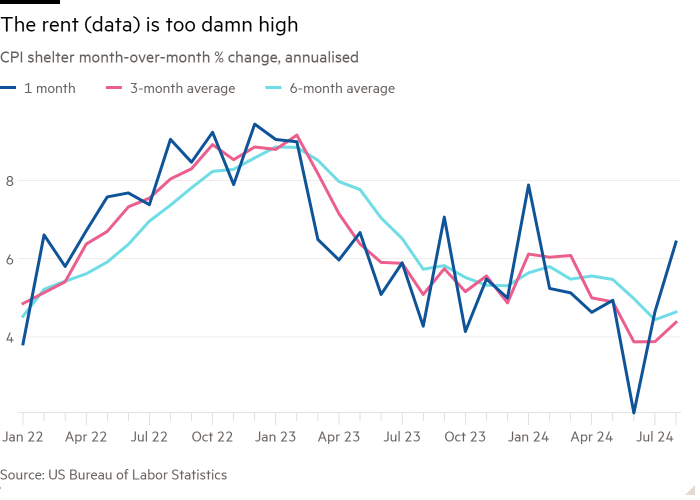

尴尬的是,对于 Unhedged 来说,当你像往常一样看这些数字时,这个事实根本不明显。我们喜欢看核心通胀的月度变化,并将其年化——下图中的深蓝色线。这个数字已经连续两个月大幅上升。

罪魁祸首——这是一个熟悉得让人厌烦的故事——几乎完全是住房通胀。以下是按相同方式计算的 CPI 住房通胀:

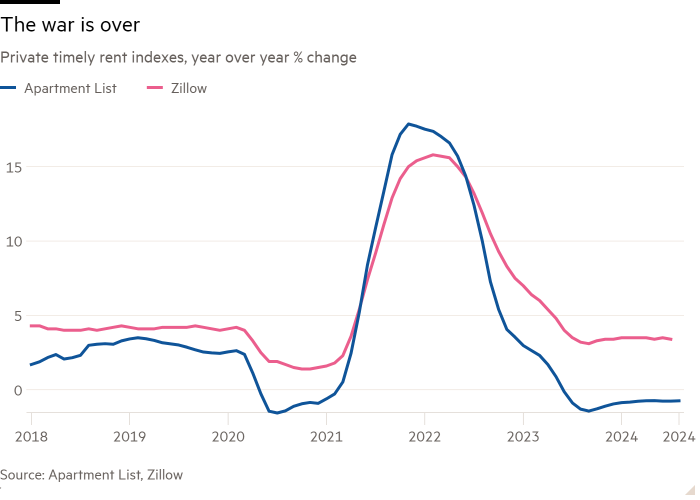

我不确定为什么官方住房成本指标会大幅上涨。从历史上看,它曾大幅上涨,然后又回归趋势——看看今年 1 月和去年 9 月的涨幅。我们确实知道的是,私人租金通胀指标没有显示出任何复苏的迹象。以下是房地产网站 Apartment List 和 Zillow 提供的全国租金指数:

请注意,这两个指数的租金通胀率都低于疫情前的水平。就 Apartment List 而言,租金通胀率已连续数月为负值。如果不重复导致时间滞后的繁琐计算方法,CPI 避险指数最终必然会下降。

另外,值得注意的是,Apartment List 的指数通常低于 Zillow,而且过去几年两者之间的差距越来越大。Apartment List 的 Chris Salviati 告诉我,这种差异不是方法论问题,而可能是样本差异。Apartment List 的指数过高,过于关注大型公寓大楼,尤其是阳光地带的公寓大楼。这些公寓大楼正面临着新建多户住宅激增带来的竞争。这些公寓大楼的机构业主也比非机构房东对市场变化的反应更快;他们拥有更多数据,并且“与小型房东相比,他们可能对租金最大化和空置风险赋予不同的权重”。

无论如何,通货膨胀已被抑制。而且看起来它不会卷土重来。美国经济正在缓慢降温。许多全球经济体,尤其是中国,正在不缓慢地降温。大宗商品价格正在下跌。企业已基本停止涨价,一些地区甚至开始提供折扣。工资增长正在放缓(而工资历来与租金密切相关)。

这让我们想到了美联储公开市场委员会及其在一周内决定是否将政策利率下调 25 或 50 个基点的决定。芝加哥商品交易所称,在周三上午的 CPI 报告发布后,期货市场将降息 50 个基点的可能性从 34% 降至 15%。正如我们刚才所说,报告中没有任何内容可以证明这一点。事实上,该报告再次证实,大幅降息几乎不会造成价格回升的风险。

正如我们在本文中详细论述的那样,尽管劳动力市场正在降温,但经济形势看起来仍然良好。但是,既然没有通胀风险,为什么要浪费时间呢?利率非常严格,而且没有必要。大幅降息至少会改善住房负担能力,这很糟糕。单独来看,降息 50 个百分点是合理的。

不过,美联储并不是孤立地行动的。它在通胀面前的稳健和谨慎的声誉是它的关键资产,不仅是在这个周期,而且在未来的周期也是如此。这就是为什么降息 25 个基点的原因,而不是经济状况。

重访苹果

几天前,我们指出——这不是第一次——尽管增长速度比大型科技公司(Nvidia 除外)慢,但近年来苹果的表现却优于其他科技巨头。这有点令人惊讶。我们能想到的最好的解释(虽然不太好)是,苹果的业务被认为非常稳定。市场得出的结论是,一旦客户进入苹果世界,他们就永远不会离开,并在其中花费越来越多的钱。

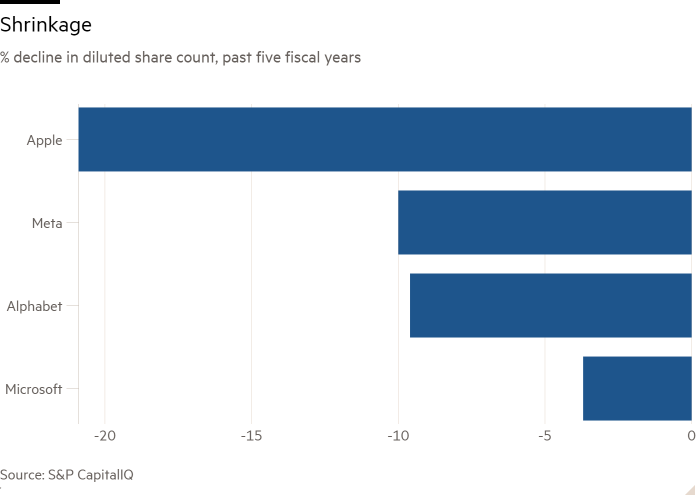

一些读者写道,我们忽略了一个显而易见的因素:苹果庞大的股票回购计划。该公司在过去五个财年中回购了 4170 亿美元的股票。科技行业第二大回购者 Alphabet 回购了 2200 亿美元;微软和 Meta 都回购了约 1200 亿美元。因此,苹果的股票数量下降幅度最大:

当然,在其他条件相同的情况下,回购确实会在一定程度上支撑股价,从而提高每股财务业绩。但苹果股票数量的减少还不足以使其在大型科技公司的增长排名中上升。就每股收益和每股自由现金流的增长而言,苹果远远落后于 Alphabet、Meta 和微软。

因此,苹果的回购计划必然会使其股价保持在高位,并超过其对财务基本面的影响。也就是说:苹果用它产生的现金试图操纵(以完全合法和透明的方式)自己的股价。而且它确实有效。

这可能是真的,但我能想到两个有点模糊的理由来怀疑它。其中一个是伯克希尔哈撒韦公司,据《金融时报》估计,该公司今年第二季度出售了价值 500 亿美元的苹果股票。苹果在同一季度回购了 290 亿美元。我们面前的理论是,苹果是自己股票的持续大买家,这导致其股价高于原本应有的水平。但在第二季度,出现了一个更大的单一事件 卖方。本季度发生了什么?苹果股价上涨了 24%。是的,还有很多其他事情可能发生。但仍然如此。

第二点则更加模糊。苹果股票交易量很大。据彭博社报道,过去六个月,苹果股票的日均交易量约为 7900 万股。而 Meta 的日均交易量略高于 1800 万股。但苹果的市值并非 Meta 的四倍,只有 2.5 倍左右。那么,试图(合法且透明地)操纵流动性较差的股票的 Meta 难道不应该从回购中获得更多回报吗?粗略计算,Meta 的回购量约占日交易量的 1.5%,而苹果的回购量约为 2.5%。这是使用长期平均值得出的,我敢肯定回购计划的执行并不均衡,但争论仍然存在。调整流动性后,苹果的回购量并不比同行高出多少。这真的能解释苹果的出色表现吗?我知道有些交易员对此有自己的看法。如果您是其中之一,并且您不是算法,请给我发电子邮件。

一本好书

论企业生命周期。

FT Unhedged 播客

还不够了解 Unhedged 吗?收听我们的新播客,每周两次,每次 15 分钟,深入了解最新市场新闻和财经头条。点击此处了解往期新闻简报。

为您推荐新闻通讯

尽职调查 — 企业金融界的头条新闻。在此注册

克里斯·吉尔斯 (Chris Giles) 谈中央银行 — 有关央行想法、通货膨胀、利率和货币的重要新闻和观点。在此注册

关键词: