澳元一直呆在当天的表现最佳,皇家皇产保持现金利率不变但倾斜的鹰派语调之后进行集会。后来,在新闻发布会上,州长米歇尔·布洛克(Michele Bullock)避免了对未来裁员的任何牢固的指导,告诉记者她不会“预测未来三到六个月的利率”。

布洛克强调,当前的背景是“相当积极的情况”,这表明目标带2-3%的通货膨胀以及就业徘徊在充分就业周围。虽然每月CPI一直在波动,但她重申,皇家骑警继续将重点放在季度修剪的平均值上,这是其首选通货膨胀量。她的评论加强了市场的期望,即11月是一次现场会议,裁员远非确定。

同时,随着美国的边缘更接近部分政府的关闭,日元也得到了谨慎的风险基调的支持。同时,猜测正在加剧,即BOJ准备在Q4中提高速率。 12月似乎是更有可能的时机,但是鉴于中央银行的令人惊讶的市场的往绩,十月不能被排除在外。重要的是,十月的会议将包括新的经济预测,这些预测可以为较早的举动提供理由。

一些交易者可能已经定位了鹰派的转变,尤其是当BoJ官员对持续通货膨胀的风险更加发声。 Tankan调查和决策者的进一步指导对于塑造期望至关重要。

通过性能,澳大利亚领导FX,其次是日元和猕猴桃。 Loonie与Dollar和Swiss Franc旁边的底部滞后,而Euro和Sterling则在中装中交易。

在欧洲,在撰写本文时,FTSE上涨了0.16%。 DAX上涨0.13%。 CAC下降-0.26%。英国的10年收益率上涨了0.004,为4.709。德国的10年收益率上升了0.009,为2.721。在亚洲,尼克基下跌-0.25%。香港HSI上涨了0.87%。中国上海SSE上涨0.52%。新加坡海峡时报上涨0.71%。日本10年的JGB收益率上升了0.004升至1.651。

美联储的杰斐逊(Jefferson)认为劳动力市场很容易受到影响

美联储副主席菲利普·杰斐逊(Philip Jefferson)在今天的演讲中说,尽管关税增加了价格压力,但影响力“低于今年春季许多预报员预测的东西”。令人鼓舞的是,短期期望得到了第二季度高点,而长期期望仍然存在。结果,他预计,解散过程将“今年之后恢复”,通货膨胀最终将“在未来几年”重返美联储的2%目标。

在劳动方面,杰斐逊强调了软化条件。他警告说,如果没有支持的话,就业市场可能会“遇到压力”,并说这是他在上次FOMC会议上支持25bp税率的关键原因。

展望未来,杰斐逊强调,联邦政府对经济指标和政府政策均监控,政策将保持依赖数据。

瑞士KOF晴雨表上升到98.0,Outlook仍然柔和

瑞士的KOF经济晴雨表从96.2上升至98.0,超过了97.3的期望。上个月下降后的改善标志着反弹,尽管指标仍然低于其长期平均水平,强调了“柔和”的前景。

根据KOF的说法,增长是由制造业以及金融和保险服务的更强烈的信号驱动的。这些生产方面显示出显着的改善,这表明经济的关键部分有些韧性。

但是,需求端指标较不鼓励。外国需求减弱了,而私人消费的前景保持不变。

RBA稳定为3.60%,警告第三季度通货膨胀可能会令人惊讶

皇家国意集注在一个一致的决定中以3.60%的速度使现金利率保持不变,这是一致的。此举反映了董事会对停顿的偏爱,同时监视最近的经济惊喜是否表明通货膨胀率更高。

根据澳洲银行的说法,最近的部分数据表明,9月 – 季度的通货膨胀率可能超过8月的预测。同时,劳动力市场指标表明条件一直稳定,并且保持“有点紧张”,从而增强了价格压力可能不会像预期那样快速缓解的风险。

该银行概述了家庭需求的两个对比方案。更强大的消费可能反映出实际收入和财富的上升,有可能使公司更容易提高价格并鼓励进一步招聘。另外,如果家庭在海外发展的不确定性中,这种消费反弹可能不会持续下去。

BOJ摘要显示鹰派压力不断上升,但董事会仍然分裂

Boj的9月意见摘要表明,成员在短期内辩论提高利率的可行性,其中一些人认为条件正在为另一种举动保持一致。该版本强调了董事会内部越来越多的鹰派倾斜,即使大多数人投票决定保持0.50%。

一位成员辩称,“从日本的经济条件的角度来看,可能是时候考虑再次提高政策利率了”,并指出自上次加息以来已经过去了六个月以上。另一个强调了美国关税的宽松问题,表明对通货膨胀的外部影响“减弱”,棚屋可以“恢复其立场来提高政策利率”。

同时,谨慎也很明显。一些人警告说,徒步旅行不令人惊讶的市场,强调日本的国内需求仍然容易受到外部冲击的影响。观点是,最好在进行另一个调整之前等待更多的硬数据。

在9月18日至199日的会议上,BOJ的利率为0.50%,尽管有两个成员不赞成远足至0.75%。

日本的工业产出在8月份的零售合同中下跌-1.2%的妈妈

日本的最新数据在八月份描绘了经济势头的淡淡图片。工业生产跌幅-1.2%的妈妈,低于预期的-0.8%。在15个工业领域,包括金属产品,以及无机和有机化学品的产量下降。

Meti将其对产出的描述定义为“犹豫不决”。官员们强调,公司在生产计划中仍然非常谨慎。尽管如此,经过调查的制造商仍会在9月的产出增长4.1%,十月另有1.2%。

家庭需求同时步履蹒跚,零售销售额为-1.1%同比,标志着42个月内的首次下降。

中国的NBS PMI指出缓解制造弱点,服务软贴

中国9月份的官方PMI数据标志着行业的暂定改善,但服务的柔软度持续了。 NBS制造PMI从49.4升至49.8,这是自3月以来最高的,尽管它仍然指向收缩。自4月以来,该量规已低于50,反映了大型和州关联生产商的逆风。

NBS非制造PMI从50.3下滑至50.0,有效地平整并指出了建筑和服务的动力损失。停滞提出了有关国内需求实力的疑问,即使当局加强了刺激努力。

相比之下,评分程序(S&P Global)调查提供了更加乐观的选择。制造业从50.5提高到51.2,这是自5月以来最强的,这表明私人和以出口为中心的公司从外部需求中受益。服务从53.0略微下降到52.9,但在增长领域保持牢固。

NZ ANZ业务信心降低了,但活动前景有所改善

新西兰的ANZ业务信心在9月份略有下降,从49.7下滑至49.6。但是,自己的活动前景从38.7提高到43.4。

通货膨胀压力较高。一年预期的通货膨胀预期从2.63%上升到2.71%。期望在未来三个月上提高价格的公司份额将上升至46%。成本期望也提高了,有75%的受访者看到了更高的投入成本。

澳新银行指出,皇家银行将以较低的官方现金利率来支持增长。虽然确切的政策放松道路仍然不确定,但银行表示,OCR最终将达到确保恢复所需的水平。

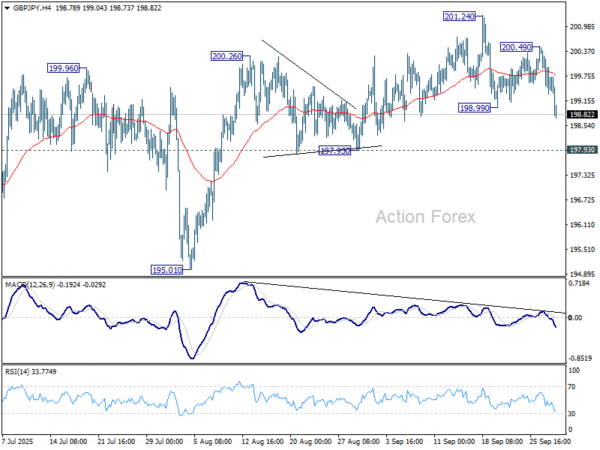

GBP/JPY中午前景

每日枢轴:(S1)199.10; (p)199.82; (R1)200.30;更多的…

GBP/JPY中的室内偏见恢复了198.99的折扣。在4H MACD中,应以201.24形成短期顶部。首先,应看到更深层次的跌倒到197.93。企业中断将争辩说,从184.35完成的整个上升也已经完成,接下来是195.01支持。目前,在恢复时,风险将保持在200.49的支持下。

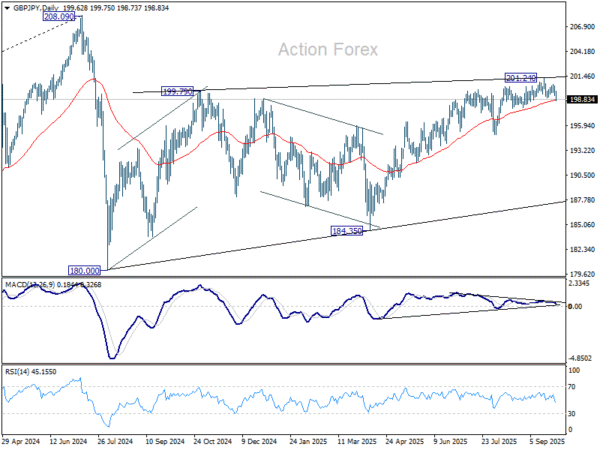

在更大的情况下,从208.09(2024高)开始的价格动作被视为从123.94(2020 Low)进行集会的纠正。该图案可能仍会随着另一只跌落的腿而扩展。但是在这种情况下,应从123.94的38.2%回收率到208.09的强大支持,以遏制下跌。同时,208.09的决定性突破将确认长期恢复趋势。

(Tagstotranslate)澳大利亚(T)BOJ(T)中国(T)FED(T)GBP(T)日本(T)JPY(T)JPY(T)新西兰(T)RBA(T)RBA(T)瑞士(T)瑞士(T)美国

关键词: