- 本周市场波动较大,美国 100 指数(纳斯达克 100 指数)创出新高,美联储下周降息的可能性很大。

- 主要央行会议将主导未来一周。

- 日本央行面临是否加息的艰难决定,近期数据支持加息。

- 美元指数(DXY)处于关键阻力位,其表现可能会受到美联储利率决定和前景的影响。

一周回顾:美国通胀上升令人担忧?

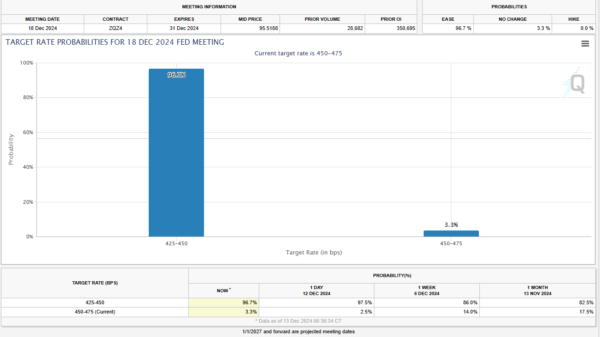

有趣的一周,市场情绪从避险情绪转向风险情绪,帮助推动美国股市创出新高。一批强劲的美国数据使美联储下周降息的可能性保持强劲,并在周末前徘徊在 90% 的门槛之上。

资料来源:芝商所 FedWatch 工具 (点击放大)

最近美国 CPI 和 PPI 数据双双上涨,引发了人们对 2025 年通胀复苏的担忧。这是在即将上任的总统唐纳德·特朗普提议征收关税的背景下发生的。然而,考虑到这一点,许多人认为美元将因此走强,这是一种合理的情况,因为收益率预计也会上升。

围绕关税的一系列想法已经与 ING Thinks 进行了充分讨论,詹姆斯·奈特利 (James Knightley) 表示,“价格将会上涨,特别是如果特朗普的关税计划像竞选时所承诺的那样大胆的话。”短期内增长可能会上升。但时机就是一切。如果关税提前启动,并且没有通过大幅减税来补偿,那么家庭消费能力将会受到真正的挤压。”我不得不承认我倾向于同意这种叙述。

随着我们进入 2025 年,这些担忧使得即将发布的 PCE 数据对美联储来说更加重要,我的基本情况是 12 月降息和 1 月维持不变。

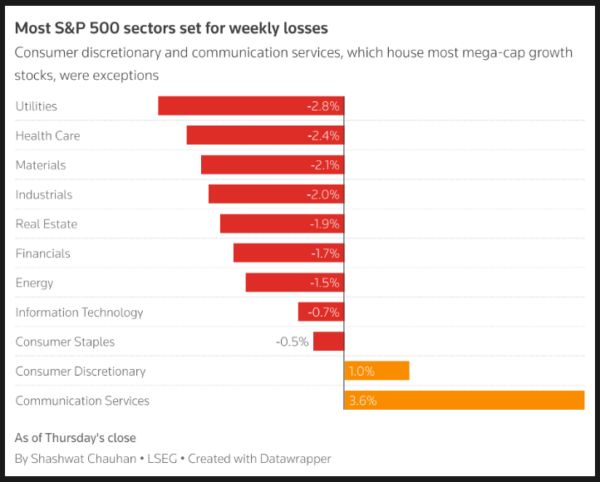

本周华尔街指数涨跌互现,纳斯达克 100 指数有望取得积极收盘,这在很大程度上要归功于芯片股。在博通给出积极的前景后,纳斯达克 100 指数的表现优于华尔街同行。这提振了人们对人工智能的兴奋,并帮助提升了芯片股的价值,将指数拖近22000点关口。

在近期上涨和美联储会议前的一些强劲经济数据之后,华尔街指数似乎正在休息。这使得标普 500 指数和道指本周有望下跌。

来源:LSEG(点击放大)

尽管 OPEC 和 IEA 均下调了 2024 年和 2025 年的预测,但油价仍录得三周来首次周涨幅。不过,中国政治局目前宣布的刺激措施似乎支撑了油价,并使布伦特原油价格保持在每桶 70 美元的关键关口之上。

美元指数本周表现积极,因此也打压了七国集团货币和许多新兴市场货币。本周初美元走强可能部分归因于过去两周叙利亚事件后的避险吸引力。进入重要的一周后,美元指数在一个关键区域陷入困境,并可能在今年和月份接近尾声时发挥重要作用。

金价本周开局强劲,部分原因是避险吸引力重新燃起,以及中国人民银行在中断近六个月后恢复购买黄金。然而,强劲的 PPI 数据和忙碌的一周前黄金的潜在获利回吐使得贵金属本周仅上涨 1% 左右,至撰写本文时至 2660 点。与周四 2720 盎司关口附近的高点形成鲜明对比。下周叙利亚任何进一步的不稳定迹象都可能对贵金属下一步走势以及美联储进入 2025 年的前景至关重要。

未来一周:美联储降息,英国央行将按兵不动,日本央行面临艰难选择

亚太市场

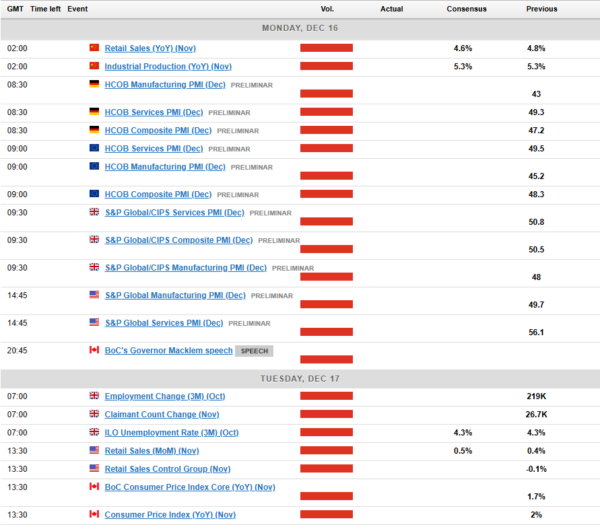

亚太地区未来一周将发布一些关键经济数据和事件。

在中国,今年的最终数据报告将于下周一公布。预计主要经济指标将略有改善。工业生产同比增长5.6%,社会消费品零售总额同比增长5.1%,固定资产投资年初至今小幅增长3.5%,保持稳定。

中国上周宣布的刺激计划又增添了围绕中国的另一层阴谋。市场参与者希望过去一周的公告最终将导致需求激增。

在日本,日本央行将于周四举行会议。人们预计下周将加息,尽管这可能是一个势均力敌的决定。最近的数据,例如强劲的工资增长、高于预期的通胀以及GDP数据的改善,都支持了加息的想法。

然而,日本当地一家通讯社报道称,越来越多的人认为,除非存在通胀上升的重大风险,否则应避免过早加息。这可能会给日本央行一些思考的空间。

欧洲+英国+美国

在发达市场,焦点又回到了中央银行,美联储和英格兰银行(BoE)的利率决策。

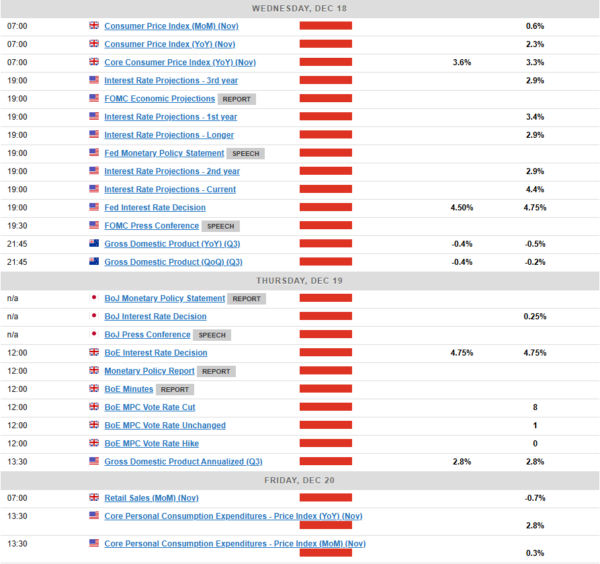

预计美联储将于 12 月 18 日再降息 25 个基点。近期通胀尚未接近美联储 2% 的目标。然而,美联储也密切关注就业市场。就业增长放缓和失业率上升等迹象支持将利率调整至接近中性水平的决定。尽管如此,除非通胀显着改善或就业市场进一步疲软,否则 2025 年降息可能会放缓。

根据 CPI 和 PPI 报告的最新数据,美联储首选的通胀指标(核心 PCE 平减指数)预计约为 0.2%。

欧洲本周较为平静,最大的数据是 PMI 数据。鉴于欧元区正在经历的增长困境,这是一个关键的发布,可能会引发波动以及欧洲央行可能降息的可能性。克里斯蒂娜·拉加德(Christine Lagarde)在本周初也发表了讲话,这可能会为上周的降息提供更多线索。

在英国,我们度过了忙碌的一周,劳动力数据拉开了序幕。由于众所周知的数据问题,失业率一直难以预测。然而,有明显迹象表明就业市场正在放缓。尽管如此,工资尚未受到影响,由于与去年的数字相比不同寻常,下周工资甚至可能会小幅上涨。

总体通胀预计将超过英国央行的预期,部分原因是服务业通胀小幅上升。这项对英国央行很重要的指标可能会在冬季保持在 5% 左右。这主要是因为旅行和租金等领域的成本居高不下,而央行似乎并不太担心这些问题。

英国央行(BoE)似乎对每隔一次会议降息感到满意。由于11月降息,我认为在2月会议之前不会再次降息。

本周图表

本周焦点回到美元指数,美元指数再次位于107.00关口附近的关键区域。

我认为现在可能是从历史角度审视 2016 年美国大选后美元表现的谨慎时机。

2016 年和 2024 年大选后,股市和美元均上涨。然而,2017年美元失去强势,进入了持续一年大部分时间的下跌趋势。美元的疲软帮助支撑了美国和全球股市的稳步上涨。

看看美元指数目前处于关键阻力区域的位置。近期通胀上升是否会成为美元上涨的推动力,或者美联储是否会成功让局势保持平稳?

美元指数一直在努力寻求 107.00 关口上方的接受,这一次会有所不同吗?

此处的拒绝可能会导致分别重新测试 106.50 和 106.00 的支撑位。

突破 107.00 需要证明它已在该水平之上得到接受,然后我才会确信这是一个可持续的走势。美联储利率会议可能会成为这一趋势的催化剂,特别是如果他们缩减 2025 年的降息预期。

美元指数 (DXY) 日线图 – 2024 年 12 月 13 日

来源:TradingView.Com(点击放大)

需要考虑的关键级别:

支持

反抗

关键词:BoE,BoJ,DXY,ECB,欧元区,美联储,日本,英国,美国,美元,每周