免费解锁编辑文摘

英国《金融时报》编辑鲁拉·哈拉夫(Roula Khalaf)在每周新闻简报中精选了她最喜欢的故事。

本文是我们的 Unhedged 时事通讯的现场版本。高级订阅者可以在此处注册,以便每周一至周五接收时事通讯。标准订阅者可以在此处升级到高级订阅,或浏览所有 FT 时事通讯

早上好。美联储 9 月会议前的最后一份就业报告今天出炉。如果报告不好,美联储就会降息。如果报告好,美联储仍会降息。这里唯一的问题是降息 25 个基点还是 50 个基点。但这并不能阻止市场反应过度。请发送电子邮件至:[email protected] 和 [email protected]。

克罗格-艾伯森

股市几乎不可能预测 Kroger 收购竞争对手 Albertsons 的交易会通过反垄断审查。但联邦贸易委员会反对这笔交易的理由(目前正由俄勒冈州波特兰的联邦法院审理)并非铁证如山。

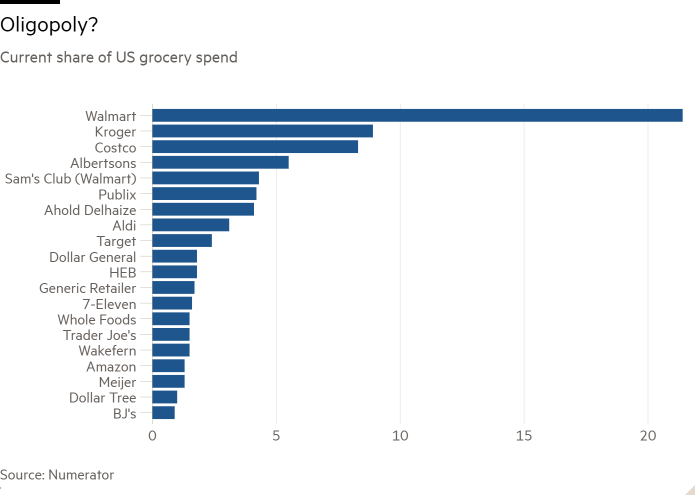

沃尔玛占据了 21% 的市场份额,在美国销售的食品杂货数量超过其他任何公司。以 9% 的市场份额位居第二的克罗格希望缩小差距。2022 年 10 月,该公司同意以每股 34 美元的价格收购排名第四、市场份额为 5% 的艾伯森。艾伯森的股价当时约为 25 美元,消息传出后几乎没有波动,昨日跌至 19 美元。

从表面上看,联邦贸易委员会的论据很充分。监管机构并不认为沃尔玛和好市多等大型折扣店是超市。这使得 Kroger 和 Albertsons 在其市场中分别位居第一和第二,因此合并这两家公司就带有寡头垄断的意味。

尽管克罗格和艾伯森是最大的传统杂货店,但美国人不再仅仅从传统杂货店购买食物。

如果合并后的 Kroger-Albertsons 真的想与阿肯色州巨头(还拥有排名第五的山姆会员商店)竞争,那么合并后的零售商必须降低价格,而不是提高价格——这对沃尔玛和 Kroger 的消费者来说都是好事。Roth Capital Partners 的 Bill Kirk 表示:

如果您目前是 Albertsons 或 Safeway(由 Albertsons 拥有)的顾客,您的购物体验很有可能会变得更好。价格必须降低才能与沃尔玛竞争,尤其是 Safeway——其价格并不具有竞争力。许多 Albertsons 和 Safeway 商店都很旧,需要投资和改造,而 Kroger 需要这样做才能参与竞争。

联邦贸易委员会还就劳动力问题提出了论点。它声称,两家连锁店的合并将限制代表其员工的工会的谈判能力,特别是在加利福尼亚州和亚利桑那州等州,合并后的商店将拥有较高的市场份额。但这种说法也存在一些问题。是的,规模较大的企业拥有更大的谈判能力。但我们谈论的是杂货店,那里的劳动力并不专业,员工往往有能力转到其他零售工作。更不用说规模更大的克罗格可以更有效地与没有工会的沃尔玛竞争。

自交易宣布以来,法律环境也发生了变化,这或许对 Kroger 有利。今年 6 月,最高法院结束了“雪佛龙尊重令”,该令赋予联邦贸易委员会等机构更多权力来制定规则。鉴于 Kroger 的竞争对手是谁以及这会如何影响食品价格尚不明确,这为法官站在 Kroger 一边创造了更多空间。

没有人能保证 Kroger 能够有效地与沃尔玛竞争。如果不能,合并只会损害小型零售商,甚至损害消费者。而且,人们对这两家公司承诺的资产剥离措施存在疑问,这些剥离措施旨在避免地方垄断。前司法部、现布鲁金斯学会的比尔·贝尔 (Bill Baer) 表示:

我在审前文件中没有看到任何证据表明,将收购被剥离门店的 C&S Wholesale 真的有能力和规模与合并后的 Kroger 进行有效竞争……而且他们并没有提议剥离重叠市场中的所有门店——他们只是挑挑拣拣。这看起来像是一个典型的例子,试图让合并获得通过,同时向消费者和工人扔出一些钱,而最终,消费者和工人将受到重大的不利影响。

2015 年 Albertsons 收购 Safeway 时,资产剥离是一场灾难。收购这些商店的公司在八个月后破产,Albertsons 最终买回了部分商店。因此,本案的法官可能会格外谨慎。

不过,令我们惊讶的是,市场对这笔交易的预期如此之低。从 19 美元到 34 美元,差距很大。我们是否忽略了什么?

(赖特和阿姆斯特朗)

房地产涨势崩盘

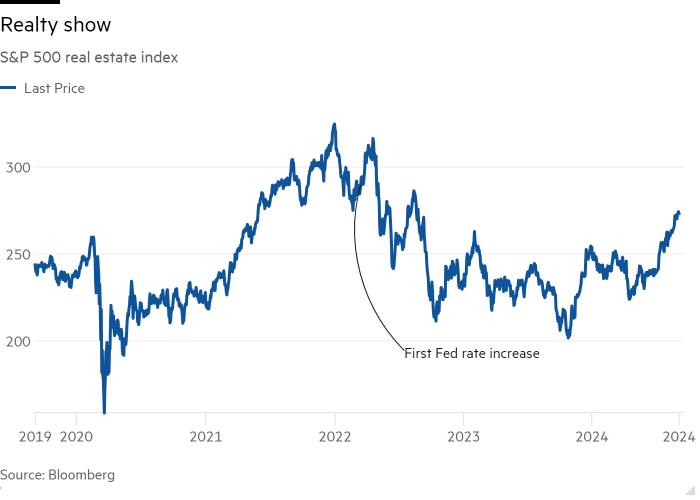

自 5 月中旬以来,房地产一直是标准普尔 500 指数中表现最好的板块,总回报率为 23%。这比市场高出 13 个百分点。该行业能否继续领先?

房地产在过去三个月表现良好的主要原因是它对利率敏感。该行业主要由投资信托组成,这些信托是为了收益而持有的;较低的利率使这些收益更具吸引力。与此相关的是,更高的利率会降低房地产投资信托所拥有资产的估值,并威胁到杠杆率最高和质量最低的资产违约。因此,在美联储于 2022 年开始加息后,该行业大幅下跌,现在央行已表示准备降息,该行业已收回了大部分损失。

期货市场的最佳预测是,两年后美联储的政策利率将从目前的 5.25% 降至略低于 3%。如果这一预测准确,且收益率曲线恢复正常,长期利率将在 3.5% 至 4% 之间,或比通胀冲击前的水平高出 1 至 1.5 个百分点。这一差异很重要,因为如果利率不回到之前的低点,房地产因利率而造成的损失并非全部都能收回。事实上,未来利率下降的大部分可能已经反映在房地产股票中。除非利率预期进一步下降,否则推动房地产行业进一步上涨的动力将不得不来自其他方面。

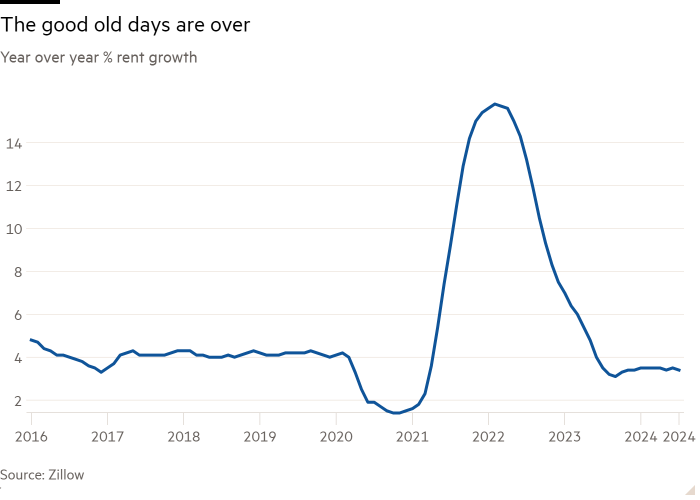

哪些细分市场仍有复苏空间?两组房地产投资信托基金脱颖而出。办公房地产投资信托基金(Boston Properties、Alexandria、Healthpeak)仍较峰值下跌 30% 以上,股息收益率为 4% 至 5%。如果你认为利率下降速度足以让办公行业在违约浪潮来袭之前复苏,那么这是一个机会。公寓房地产投资信托基金(Camden、UDR、Mid-America Apartment、Equity Residential)仍下跌 10% 至 20%,收益率为 3% 至 4%。租金通胀在 2021 年大幅飙升,现在低于疫情前。它会升温吗?

房地产行业的轻松赚钱机会可能已经到来。未来的收益将属于那些清楚自己在买什么的投资者。

一本好书

粗鲁的款待。

FT Unhedged 播客

还不够了解 Unhedged 吗?收听我们的新播客,每周两次,每次 15 分钟,深入了解最新市场新闻和财经头条。点击此处了解往期新闻简报。

为您推荐新闻通讯

尽职调查 — 企业金融界的头条新闻。在此注册

克里斯·吉尔斯 (Chris Giles) 谈中央银行 — 有关央行想法、通货膨胀、利率和货币的重要新闻和观点。在此注册

关键词: