免费解锁编辑文摘

英国《金融时报》编辑鲁拉·哈拉夫(Roula Khalaf)在每周新闻简报中精选了她最喜欢的故事。

联合信贷银行一直有可能引领欧洲下一波银行整合浪潮。凭借强大的业务、不断上涨的股价、充足的资本,以及前并购银行家安德里亚·奥塞尔 (Andrea Orcel) 的老板,问题不在于它是否会出手,而是何时出手、针对谁。

这个问题现在得到了解答。这家意大利集团斥资约 14 亿欧元收购了德国商业银行 9% 的股份,为可能的合并铺平了道路。德国商业银行的股东当然期待合并,至少从这家德国集团股价上涨 18% 来看是这样。

跨国并购是一个充满政治风险的事件,裕信银行此前曾试图收购德国商业银行,因此对此深有体会。但这次的气氛不同。人们越来越意识到,由于欧洲银行市场分散,银行规模不大,竞争压力加大。

裕信银行从德国政府手中收购了一半股份,而德国政府自 2009 年金融危机以来一直持有股份,这一事实表明,裕信银行的提议可能并不令人反感。德国商业银行首席执行官曼弗雷德·克诺夫 (Manfred Knof) 周二表示,他的合同将于 2025 年 12 月到期,届时他不会寻求连任,该集团显然愿意讨论可能的合并事宜。

假设 UniCredit 的运气不错,那么德国商业银行将成为一个不错的目标。

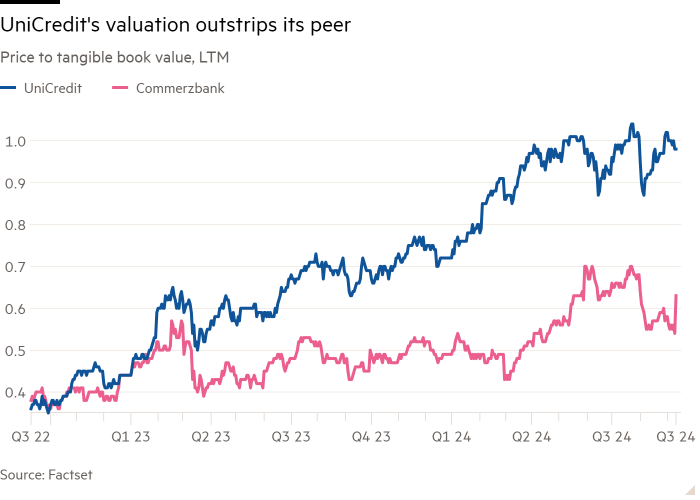

考虑到其过剩资本和德国商业银行不高的估值,这家意大利集团可以轻松负担得起。这家德国银行的股票市值仅为其自身股权账面价值的一半。这意味着,即使联合信贷银行最终以高于周二收盘价 30% 的价格收购剩余股份(总支出为 190 亿欧元),并以现金支付其中约一半,合并后实体的核心一级资本比率仍将轻松超过 13%。

拥有德国 HVB 银行的 UniCredit 也有可能从交易中获得协同效应。Mediobanca 的 Andrea Filtri 认为,这可能相当于目标成本基础的 20%,税后价格为 7.2 亿欧元。再加上德国商业银行 2025 年的独立净收入 25 亿欧元,收益将升至 32 亿欧元。这意味着 UniCredit 190 亿欧元的投资回报率接近 17%。

除此之外,如果从 HVB 的成本收入比(40% 比德国商业银行低 15 个百分点)来看,裕信银行应该能够更好地运营德国商业银行。

联合信贷银行的举动将影响整个欧洲。德国银行将担心出现更强大的竞争对手。在意大利,一个关键的“猎手”已经去别处打猎,中型银行 BPM、BPER 和 Monte Paschi 不得不寻找其他选择。

这只是整合欧洲银行业最新尝试的发令枪。监管者和政界人士这次应该让这场竞赛顺其自然。

关键词: