免费解锁编辑文摘

英国《金融时报》编辑鲁拉·哈拉夫(Roula Khalaf)在每周新闻简报中精选了她最喜欢的故事。

不同文化的求偶仪式各不相同。金融领域也是如此。在英国,两家公司之间的求爱是一场精心设计的求婚和拒绝的舞蹈,直到幸运地达成交易。这种来来回回是系统的一个特点,而不是缺陷,本质上是价格发现的本地方法。

从这个角度来看,Rightmove 的举动都是正确的。这家英国房地产上市公司已经收到澳大利亚(鲁珀特·默多克控制的)REA 的三份竞标,但均被拒绝。

REA 周三再次抱怨 Rightmove 董事会拒绝参与。但这一目标只是表明,它需要看到更高的出价才能开始交易。REA 正遭受溢价消失的困扰,其现金加股票出价的价值因自身股价下跌而受到打击,这无济于事。

英国的“要么接受要么闭嘴”规则规定,在招标方案公布后,投标人有 28 天的时间提出正式报价,旨在避免目标公司陷入数月的围攻。但这些规则也鼓励投标人迅速报出最佳价格,REA 的报价最好在下周一之前。

达到董事会可能建议的水平,并以半友好的方式获得信息,是大多数竞标者的首选途径。(真正的敌意收购,即不经过尽职调查就直接与股东接触的收购,现在已经很少见了)。不过,收购似乎变得越来越难以控制。

谈判可能会旷日持久,例如 Hargreaves Lansdown 的案例,该公司最近以 54 亿英镑的价格将自己出售给一家私募股权财团。今年早些时候,必和必拓在英美资源集团草坪上的扎营并不舒适。

收购过程愈发棘手,在一定程度上反映了目标公司认为其价值与竞购方愿意支付的价格之间的差距越来越大。鉴于富时 100 指数相对于全球指数的估值折让令人颇感不满,股票市场价格并不是一个有用的起点。英国上市公司董事会因太快接受外来投资而受到批评,他们不希望被视为轻易让步。

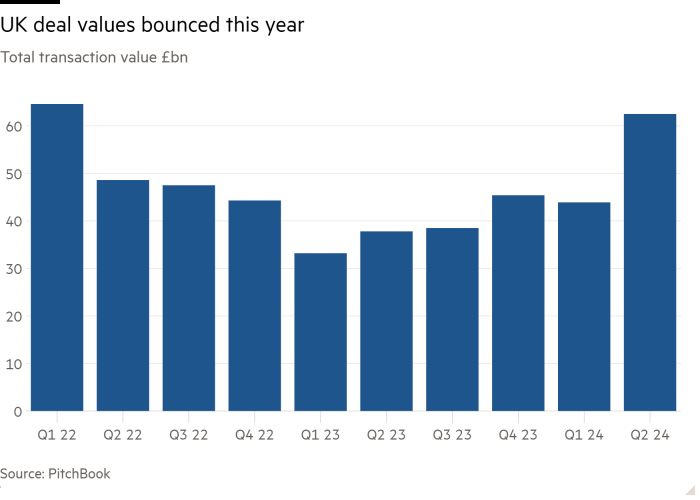

事实上,根据 Lex 对 M&A Monitor 数据的分析,赢得一家公司青睐所需的平均溢价从 2019 年的 35% 上升到去年的 50% 以上。今年,随着富时 100 指数上涨,该比例已回落至约 45%。根据 PitchBook 的数据,对企业价值的预期趋于一致或许可以解释为什么英国交易价值在第二季度上涨了 65%。

这与潜在收购者传统上需要支付的 30% 标准溢价相差甚远。英国公司的竞购者应该注意。

关键词: