免费解锁编辑文摘

英国《金融时报》编辑鲁拉·哈拉夫 (Roula Khalaf) 在这本每周通讯中选择了她最喜欢的故事。

华尔街的顾问们正在为新业务的涌入做好准备。随着唐纳德·特朗普重返总统宝座,为融资或并购提供咨询的银行家预计将收取大量费用。但有些客户突然变得比其他客户更有价值。

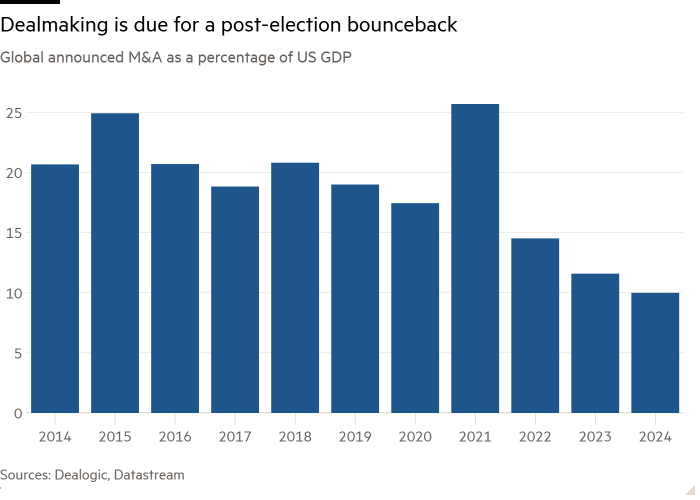

交易的潜在反弹是巨大的。传统上,全球并购在任何一年都相当于美国 GDP 的 20% 左右,但到 2024 年,这一比例约为一半。如果并购交易量像 2021 年那样反弹至 25%,则额外活动将增加 4 兆美元。对于赢得人心、思想和授权的银行来说,费用从 1% 到 5% 不等。

排在第一位的是高盛。其收入的五分之一通常来自并购和承销,而美国银行的这一比例还不到 10%,该银行还经营着一家大型零售银行。高盛通常在并购咨询领域名列前茅,竞争对手摩根士丹利位列第二或第三。高盛老板大卫·所罗门也一直在准备挑选与人工智能相关的交易,并为此组建了一个特别委员会。

现在,一位客户拥有了额外的声望:埃隆·马斯克 (Elon Musk)。他的企业帝国是一个潜在的收费机器,介于他的人工智能公司 xAI、火箭制造商 SpaceX 和电动汽车制造商特斯拉之间。根据 LSEG 的数据,自 2010 年以来,这些公司已经产生了 3.17 亿美元的投资银行费用。自大选以来,特斯拉的市值已逼近 1 兆美元。对于总统来说,马斯克是一个无价的盟友。

在那场比赛中,高盛可能不会处于杆位。该银行曾经是马斯克的首选顾问:它向他提供了资金,在 2010 年承销了特斯拉的 IPO,在多个股权问题上提供了帮助,并为他在 2018 年后来放弃的私有化计划提供了咨询。 Twitter,现在是X,高盛在桌子的另一边。达成协议后,马斯克试图将高盛的客户甩在神坛上。推特提起诉讼;马斯克做出了让步。

可能没有什么难受的感觉。所罗门和马斯克仍然在吃面包。但如果马斯克是必备客户,那么同城竞争对手摩根士丹利可能具有优势。它为 Twitter 的收购安排了 130 亿美元的贷款,并承担了由此产生的部分损失。它还对马斯克大肆奉承:董事长詹姆斯戈尔曼称赞他“非凡的能力”。摩根士丹利特斯拉分析师对特斯拉股票的估值为每股 310 美元;高盛的目标价为 250 美元,低于周三收盘价。

当交易复苏时,高盛当然会做得很顺利。但我们没有自满的余地。今年年初接任的摩根士丹利老板泰德·皮克(Ted Pick)继承了一家在并购领域一直处于次要地位的业务。政治逆转也可能导致华尔街的逆转。

关键词: