伊朗阿亚图拉阿里哈梅内伊周末似乎淡化了对以色列进行报复性打击的可能性,昨天油价下跌超过 5%:

摩根大通分析师写道,随着两国之间爆发全面战争的风险至少再减弱几分钟,石油投资者的注意力“再次转向市场基本面”。

只有一个问题:欧佩克的相对不透明性和中国对地下储存设施的使用意味着很少有分析师,包括美国最大银行的分析师,似乎很有信心地知道这些“基本面”是什么。

“在当前环境下预测未来的供应和需求是浪费时间,因为我们甚至无法衡量当前正在发生的情况,”科赫全球合作伙伴公司前总裁、所有石油领域的权威伊利亚·布胡耶夫 (Ilia Bouchouev) 表示。摩根大通大宗商品策略师 Natasha Kaneva、Prateek Kedia 和 Cole Wolf 在周一的一份报告中承认了自己的困惑。 (“这让我很高兴听到,”布霍耶夫眨了眨眼睛。)

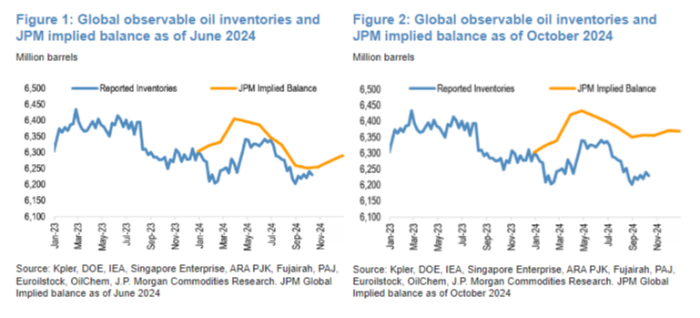

早在 6 月,摩根大通三人组就表示,他们预计全球液体油需求将超过供应量约 100 万桶/日,“8 月份出现 1.9mbd 的巨额赤字,随后 9 月份出现 0.3mbd 的赤字”。分析师表示,这些预测最终得到了“验证”——夏季月份期间,全球可观察库存减少了 1.17 亿桶,尤其是 8 月份减少得更快。

但事实证明,市场可能比摩根大通最初想象的要宽松得多。 “随着新数据的纳入”,分析师现在认为第三季度赤字约为 0.5mbd(而不是 1mbd),8 月份为 0.9mbd(而不是 1.9mbd),并且市场在 9 月份转向了 0.3mbd 盈余(而不是之前预测的 0.3mbd 赤字)。这意味着 6 月至 9 月之间大约增加了 4500 万桶石油。

(高分辨率)

什么给?来自摩根大通的注释:

这种矛盾可以通过假设我们预计的供应量过高或需求量过低来解释。或者,这可能表明全球可观察库存报告不足。

策略师解释说,他们的供应预测可能太高的想法似乎不太可能,特别是对于包括美国、巴西、圭亚那、加拿大、阿根廷、挪威和哥伦比亚在内的非欧佩克来源。摩根大通表示,这些国家的产量占非欧佩克+产量的四分之三,而且它们都提供了“可靠”的月度产量数据。

“相反,我们可能高估了欧佩克的供应,尽管这似乎不太可能,”该银行补充道。

对于 OPEC 供应数据,我们依赖 S&P Global Platt 的 AltView 数据。这种方法通过将原油/凝析油出口数据与内部炼油厂运行和原油燃烧估计相结合来使用市场供应数据。然后从出口中减去任何原油/凝析油进口和/或混合稀释剂/燃料油/液化天然气。

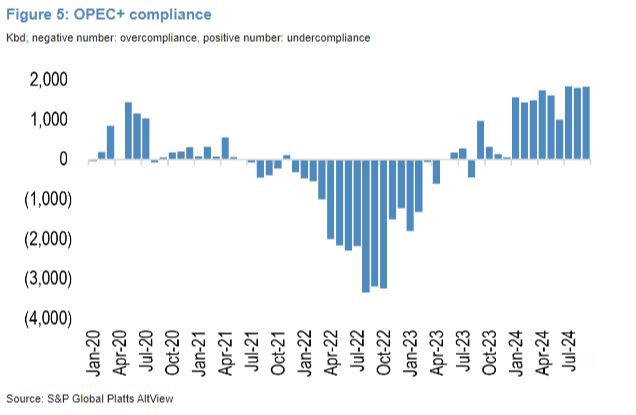

对于报告不透明的国家,数据将与 JODI、向 OPEC 提交的主要数据以及其他油轮跟踪和专有来源进行进一步交叉核对。值得注意的是,2024 年存在严重的合规问题,以阿联酋、伊拉克、哈萨克斯坦和俄罗斯为首,OPEC+ 2024 年第三季度每月产量过剩超过 1.8 mbd,凸显了持续的合规挑战。

(高分辨率)

那么,也许摩根大通的需求预测太低了? “这是可能的,”他们承认。

中国第二和第三季度弱于预期的需求实际上被中东强于预期的需求所抵消,中东气温飙升意味着需要更多电力来保持凉爽。

不过,也许中国的需求(从历史角度来看,随着人口开始下降,需求可能已经达到顶峰)并不像分析师想象的那么疲软。在对总需求进行建模时,摩根大通和其他公司着眼于三个主要指标:炼油厂产量、净进口和炼油产品库存变化。 。 。

— 摩根大通估计,在“调整中国炼油厂运行和原油进口以考虑伊朗和委内瑞拉原油原料作为燃料油和混合沥青进入中国”之后,今年迄今为止,中国的平均加工率为 15.3mbd。这比 2023 年减少了 0.3mbd。

— 今年前 9 个月,中国原油进口量下降至 11.4mbd。这比 2023 年减少了 0.3mbd。

– 然而!今年国内产量将从 2023 年的 4.1 mbd 增至 4.2 mbd。

— 将国内产量与进口相结合,意味着中国总共有 15.6mbd 可供加工,“与可供加工的 15.3mbd 相比,尚有约 0.3mbd 的盈余”。

摩根大通表示,所有这些都与数据和分析公司 Kpler 的数据背道而驰,该数据显示,今年迄今为止,中国原油库存(包括在途桶数)已减少 3700 万桶,即 0.14mbd。

摩根大通得出结论,这种差异意味着三件事:

-

中国的目标似乎是建立库存缓冲,可能是为了防止由于中东紧张局势升级或美国政府可能实施的限制而导致原油运输中断。

-

这些原油库存似乎储存在地下储存设施中,而仅跟踪地面储存的开普勒卫星是看不到的。

-

鉴于我们相信,就大宗商品库存而言,进入中国的商品将留在中国,因此中国对原油的需求可能被低估约 300 kbd。

布霍耶夫基本上同意这一点。在估算石油库存时,他表示投资者正在黑暗中摸索:

需求和库存都无法以任何可能影响价格的准确度进行观察,因此,如果您遗漏了三个组成部分中的两个(即库存变化 = 供应 – 需求),那么您就无法解决问题并得出任何有意义的结论。石油产品有太多不同的用途,分布在全球无数地点,太多的储存设施的所有者没有兴趣披露真相,甚至更有动机误导观察者。

是的,中国是主要的例子,我不同意摩根大通的三个结论,这基本上是说没人知道。

幸好今天涨价了。 。 。更多的是由流量驱动,而不是由试图协调其数字的桶计数器驱动,我将其安全地放入噪声桶中。

那么一切就都清楚了。

进一步阅读:

— 是谁以及什么在推动油价波动 (FTAV)

— 由于油价疲软,英国石油公司公布了自大流行以来最低的季度利润(FT)

关键词: