市场以平衡感进入第31周,因为价格稳定,存储水平继续上升。合同Q的到期与15年的中位数一致,而在中间的合同U进行了交易,而2025年秋季合同保持在四分位间范围内,略高于中值。

但是,2026 – 27年冬季的合同持续到上四分位数上方,暗示供应和天气问题持续存在。预计第30周(7月21日至27日)的BCF存储增加了39个储存量,将库存置于五年中位数之上,并得到强劲的注入率的支持。

然而,由于发电和工业消费的增加,供需差异的急剧上升,这表明将市场动态发展为液化天然气出口量。天气稳定和区域趋势进一步塑造了这种前景,我们在下面详细探讨了这一前景。

当前价格与价格分散在2010年以来按月到期前10天相比

合同Q的到期与过去15年中的中位数一致。合同U正在接近中位数交易。后续合同的价格没有发生重大变化。 2025年秋季合同的交易略高于到期日期的中值,同时仍保持在四分位间范围内。 2026年和2027年的冬季合同继续在上四分位数之上。

向前曲线与2020-2024相比

尽管三年内与交货的2025年合同的价格已经接近了2023年和2024年的类似合同的水平,但在远期曲线中仍然存在明显的偏斜,这些部分最接近(1 – 2年)和最遥远(5 – 6年)。

与2019 – 2024年相比,当前的股票和下周的预测

对于第30周(7月21日至27日),我们预计存储时间会增加39 BCF。在过去五年中,填充率保持牢固高于中位数。注射率正在保持积极的势头。如果当前的供求条件保持不变,则可能是与2024年相似的峰值水平。夏季和初秋下半年的天气和季节性现象仍然是一个限制因素。

与1994 – 2024年相比,根据当前NOAA数据和接下来两周的预测,每周的HDD+CDD总数。

在当前第31周,尽管预期HDD+CDD增长,但天气稳定并达到了30年的中位数。预计接下来的一周(32)处于中间水平。天气中的季节性高峰实际上已经过去了,预计HDD+CDD值将下降。

图形的解释:蜡烛代表1994年至2024年的分位数。红点代表2024年,绿色点代表2025,而蓝点代表2025年的预测。

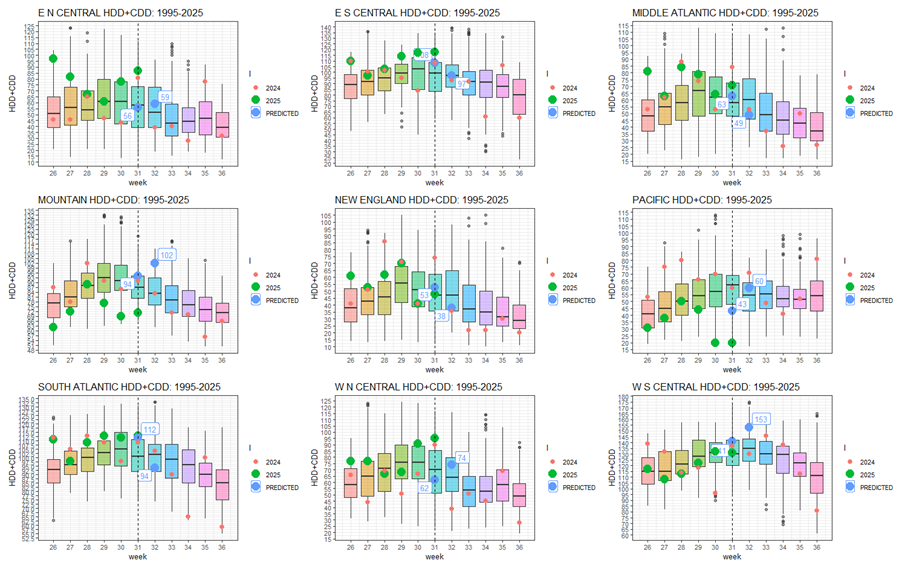

根据当前的NOAA数据和接下来两周的预测,与区域相比,每周的HDD+CDD总数和接下来两周的预测

查看区域分解,我们可以在WS Central和Mountain以外的几乎所有地区看到31-32周的中等HDD+CDD水平。

与2014 – 2024年相比,每周的总供需差异

在当前的第31周,供求之间的差异远高于中值。随着LNG出口的略有下降,发电和工业生产的消费急剧上升。

该分析是与LSE分析师Anastasia Volkova合作进行的。

关键词: