市场以下降价格趋势进入第35周。 NGU25合同低7%,NGV25的交易低于15年的平均水平5-7%,而NGX25徘徊在中位数附近。 34周(8月18日至24日)的34 BCF存储收益使填充率高于五年中位数,随着抽水季节的降低风险。

凉爽的天气,第35周HDD+CDD远低于30年的平均值,通过减少空调需求而进一步削弱了价格。尽管由于强劲的产量和恢复出口,供求需求差异仍然超过10年范围,但市场动态表明持续的压力。

自2010年以来按月到期前10天,当前价格与价格上涨

在过去的一周中,汽油价格一直在下降。 NGU25合同降低了7%,下一份合同NGV25的交易价格低5-7%,低5-7%,低于前15年中所有过期合同到期前10天的平均价格。 NGX25正在中位数附近进行交易。 2026年和2027年的合同价格几乎与上周不变,并且几乎在上几个月的上限范围内或低于上限的交易。

当前的前向曲线与2020-2024

向前曲线的形状正在变平,并且在2023年的同一日历日,年度曲线越来越近,更靠近曲线。这对于从现在和以后的3年交付的合同尤其明显。近期合同的差异仍然很大。

与2019 – 2024年相比,下周的当前库存和预测

在第34周(8月18日至24日)中,记录了 +34BCF的存储收益。填充率在过去5年中保持稳定以上。注射率仍然是正,这消除了由于抽水季节即将开始的短缺风险,并导致了下降价格压力。

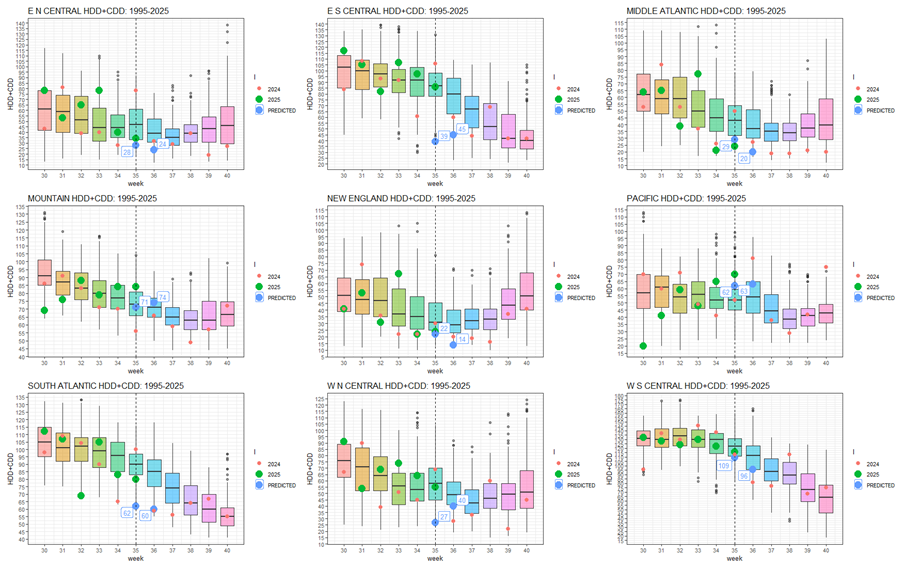

每周的HDD+CDD总计来自当前NOAA数据和接下来两周的预测,比较1994-2024

在整个大陆横截面中,过去一周的35天气远低于过去30年中观察到的平均值。下周(36)HDD+CDD值也预计将远低于平均水平,这导致空调的电力需求降低到下降价格压力。

图表的说明:蜡烛代表1994年至2024年的分位数。红点2024,绿色2025,蓝色预测2025

当前NOAA数据的每周HDD+CDD总计和接下来两周的预测与1994 – 2024年相比

主要地区的预测与整体情况一致:基于过去30年的观察值,HDD+CDD值低于平均水平。

与2014 – 2024年相比,每周累积供应/需求差异

在连续第三周内,供应/需求差异在10年的上层范围以上。生产强大,加拿大进口量下降,墨西哥出口和液化天然气出口的出口已经恢复,而电力需求在季节性下降略有下降。后者还受到天气和工业需求模式的影响,并且平均水平。

Igor Isaev博士与LSE分析师Anastasia Volkova合作,准备了该LNG分析。

关键词: