今天,避险情绪继续主导全球金融市场,尽管美国期货的疲软程度相对有限。尽管美国 JOLTS 劳动力市场数据可能引发一些波动,但交易员们大多会等待明天的 ISM 服务业数据和周五的非农就业报告。因此,预计市场波动将相对有限,因为谨慎情绪仍占主导地位。

加元今日表现较弱,因交易员等待加拿大央行降息决定。主要关注点在于加拿大央行是否会就当前宽松周期的程度提供任何指导,或者是否会在 10 月份货币政策报告中保留更多细节,该报告将包括最新的经济预测。

本周迄今为止,日元已成为最强势货币,其次是美元和欧元。另一方面,新西兰元表现最弱,其次是澳元和加元。瑞士法郎和英镑表现居中,法郎回吐了早前的部分涨幅。

从技术角度来看,尽管黄金今日早些时候大幅下跌,但其仍继续从 2470.72 获得支撑。从 2531.52 开始的价格走势被视为横向盘整,可能接近完成三波模式。从当前水平强势反弹,随后突破 2531.62 阻力位,将确认长期上涨趋势的恢复。然而,2470.72 的决定性突破将完成双顶模式,并带来更深的回调,并有进一步跌向 2364.18 支撑位的风险。

在欧洲,截至撰写本文时,富时指数下跌 -0.56%。DAX 下跌 -0.88%,CAC 下跌 -1.13%。英国 10 年期国债收益率上涨 0.013 至 3.982。德国 10 年期国债收益率下跌 -0.036 至 2.242。早些时候在亚洲,日经指数下跌 -4.24%。香港恒生指数下跌 -1.10%。中国上海上证指数下跌 -0.67%。新加坡海峡时报下跌 -1.12%。日本 10 年期日本国债收益率下跌 -0.0362 至 0.890。

受能源成本推动,欧元区 7 月份 PPI 上涨 0.8%

7 月份,欧元区 PPI 环比上涨 0.8%,超过预期的环比上涨 0.3%。但同比来看,PPI 同比下降 -2.1%,但好于预期的同比下降 -2.5%。能源成本是主要推动因素,当月价格环比上涨 2.8%,而其他行业的价格变动则较为温和或呈负增长。中间产品环比下跌 -0.1%,耐用消费品环比上涨 0.1%,非耐用消费品环比下跌 -0.1%。资本品价格保持不变。

欧盟范围内的 PPI 也出现大幅波动,环比下降 0.8%,同比下降 19%。月度价格涨幅最大的国家是保加利亚(+3.6%)、希腊(+2.9%)和罗马尼亚(+2.7%),而降幅最大的国家是瑞典(-0.9%)、芬兰(-0.7%)和奥地利(-0.2%)。

欧元区服务业PMI终值为52.9,成本压力缓解

欧元区服务业 8 月份增长有所改善,PMI 服务业指数从 7 月份的 51.9 升至 52.9,而 PMI 综合指数从 50.2 升至 51.0。两项数据均创下三个月新高,表明整体经济活动正在增强。HCOB 表示,投入成本通胀降至 2024 年以来的最低点,尽管产出成本的增长率略有上升。

各国数据喜忧参半,西班牙综合PMI指数为53.5,创两个月新高,法国紧随其后,为53.1,创27个月新高。爱尔兰综合PMI指数达到52.6,创五个月新高,意大利则创两个月新高,为50.8。另一方面,德国综合PMI指数跌至48.4,创五个月新低。

汉堡商业银行首席经济学家赛勒斯·德拉鲁比亚指出,“奥运效应”是欧元区第三季度GDP增长的关键因素。欧元区各主要经济体服务业表现良好,但制造业仍处于衰退之中,德国、法国等主要国家的情况正在恶化。

在通胀方面,服务提供商 8 月份略微上调了价格,但成本压力(尤其是工资压力)有所缓解。这对欧洲央行来说可能是一个积极信号,在权衡政策决定时,欧洲央行可能会“松一口气”。再加上欧盟统计局公布的利好通胀数据,这些因素可能为欧洲央行在 9 月 12 日即将召开的会议上降息提供更多理由。

英国PMI服务业最终报53.7,通胀压力缓解

英国8月服务业延续扩张势头,PMI服务业指数最终报53.7,高于7月的52.5,连续10个月保持增长;综合PMI指数也出现改善,由52.8升至53.8,表明整体经济增长速度为4月以来最快。

标普全球市场情报公司经济总监 Tim Moore 指出,“8 月份的数据凸显了英国服务业表现的复苏”,因为经济状况的改善和国内政治的稳定支撑了客户需求。在夏季决策放缓之后,新业务出现强劲增长,推动了数月来最强劲的服务业活动。

服务供应商通过增加员工数量来应对这一增长,创造的就业机会超过了 2024 年上半年。然而,企业仍然面临着人才短缺和工资压力上升的挑战。尽管工资上涨,但投入价格通胀率继续下降,达到 2021 年 1 月以来的最低水平。此外,服务供应商收取的价格上涨速度为三年半以来的最低水平,进一步表明该行业的通胀压力有所缓解。

日本 PMI 服务业最终报 53.7,扩张持续

日本服务业 8 月继续扩张,PMI 服务业指数最终定于 53.7,与 7 月持平。这是过去 24 个月中第 23 个月实现增长。包括服务业和制造业在内的 PMI 综合指数从 7 月的 52.5 升至 52.9,反映出自 2023 年 5 月以来最强劲的整体增长。

服务业表现稳健,制造业产出创下 2022 年 5 月以来最大增幅。标普全球市场情报经济学家 Usamah Bhatti 表示,8 月份服务业活动、新业务和就业持续增长。然而,就业增长和商业乐观情绪分别放缓至七个月和 19 个月以来的最低水平。

澳大利亚第二季度 GDP 环比增长 0.2%,人均 GDP 连续第六季度下降

澳大利亚第二季度 GDP 环比增长 0.2%,与市场预期一致。然而,人均 GDP 连续第六个季度下降,环比下降 -0.4%。2023-24 财年,经济增长 1.5%。

澳大利亚统计局国民账户主管凯瑟琳·基南指出:“澳大利亚经济连续第 11 个季度增长,尽管 2023-24 财年增长有所放缓。”

基南还指出,除疫情时期外,本财年的年度增长率是自1991-92 年以来最低的,而这一年是从1991 年经济衰退中复苏的。

中国财新服务业 PMI 跌至 51.6,综合指数持平于 51.2

中国财新服务业 PMI 8 月跌至 51.6,低于 7 月的 52.1,低于预期的 52.2。虽然这标志着自 2023 年 1 月开始的扩张的延续,但增长率是今年以来最慢的。PMI 综合指数保持稳定在 51.2,表明连续十个月扩张。

财新智库高级经济学家王哲指出,服务业供需增速略有放缓,制造业有所复苏,服务业劳动力市场萎缩是主要隐忧,导致综合就业指数跌破50.0,就业规模略有萎缩。

在定价方面,尽管两个行业的投入成本均有所增加,但制造商和服务提供商收取的价格却有所下降,这给企业盈利能力带来了压力。服务业增长放缓和价格下降的双重影响意味着,中国企业在应对成本上升和利润率缩水的同时,面临着越来越大的挑战。

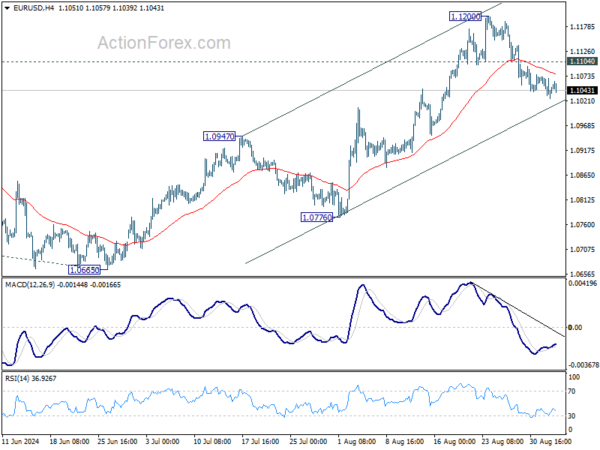

欧元/美元午盘展望

每日枢轴点:(S1) 1.1018;(P) 1.1051;(R1) 1.1075;更多….

目前欧元/美元日内偏向保持中性。虽然从 1.1200 回落可能继续走低,但只要 1.0947 阻力位转为支撑位,从 1.0665 开始的反弹就有望继续。突破 1.1104 的小阻力位将首先重新测试 1.1200。突破该阻力位将瞄准 1.1274 高点。然而,稳固突破 1.0947 将表明出现反转,并将偏向转为下行。

从更大角度来看,先前突破 1.1138 阻力位表明,从 1.1274 开始的修正模式已在 1.0665 完成。决定性突破 1.1274(2023 年高点)将确认从 0.9534(2022 年低点)开始的整体上涨趋势。下一个目标将是 0.9534 至 1.1274 的 61.8% 投影,从 1.0665 到 1.1740。只要 1.0947 阻力位转为支撑位,这将是目前最有利的情况。

经济指标更新

| 格林威治标准时间 | 韋斯特 | 活动 | 实际的 | 预报 | 以前的 | 修改 |

|---|---|---|---|---|---|---|

| 01:30 | 澳元 | 国内生产总值 (GDP) 环比增长 | 0.20% | 0.20% | 0.10% | |

| 01:45 | 中国新年 | 财新服务业PMI 8月 | 51.6 | 52.2 | 52.1 | |

| 07:50 | 欧元 | 法国服务业PMI 8月回落 | 55 | 55 | 55 | |

| 07:55 | 欧元 | 德国服务业PMI 8月回落 | 51.2 | 51.4 | 51.4 | |

| 08:00 | 欧元 | 欧元区服务业 PMI 8 月 F | 52.9 | 53.3 | 53.3 | |

| 08:30 | 英镑 | 服务业PMI 8月回落 | 53.7 | 53.3 | 53.3 | |

| 09:00 | 欧元 | 欧元区 PPI 7月月率 | 0.80% | 0.30% | 0.50% | 0.60% |

| 09:00 | 欧元 | 欧元区 7月 PPI 同比 | -2.10% | -2.50% | -3.20% | -3.30% |

| 12:30 | 美元 | 贸易差额(美元)七月 | -78.8亿 | -76.4亿 | -73.1B | -73.0B |

| 12:30 | 计算机辅助设计 | 贸易差额 (加拿大元) 七月 | 0.7亿 | -0.3亿 | 0.6亿 | -0.2亿 |

| 13:45 | 计算机辅助设计 | 加拿大央行利率决议 | 4.25% | 4.50% | ||

| 14:30 | 计算机辅助设计 | 中行新闻发布会 | ||||

| 18:00 | 美元 | 美联储褐皮书 |

关键词:澳大利亚,中国,欧元,欧盟,欧元区,黄金,日本,英国,美元,XAU