投资者对上周美国非农就业报告明显不满,这在很大程度上不是由于就业增长不及预期,而是数据让美联储即将降息的幅度难以确定,人们担心美联储的优柔寡断立场可能会使本已脆弱的经济前景进一步恶化。受此影响,美国股市本周收盘大幅下跌,主要股指大幅下跌,基准 10 年期美国国债收益率也大幅下降。避险情绪也蔓延至其他市场,包括石油和加密货币。

日元是本周的明显赢家,受美国和欧洲债券收益率下降的推动,日元普遍上涨。与此同时,日本日经指数的大幅下跌和日元的上涨可能形成一个自我强化的循环,对全球市场产生负面溢出效应,这种风险正在增加。

瑞士法郎也受益于普遍的避险情绪,成为本周表现第二强的货币。欧元位列第三。另一方面,澳元是本周表现最差的货币。新西兰元紧随其后,加元也因油价走软而陷入困境。美元和英镑表现参差不齐,处于中间位置。

美联储政策疑虑拖累股市,标普 500 指数和纳斯达克指数周度大幅下跌

周五,美国就业数据弱于预期,美股短暂上涨后,大幅反转,以低迷收官。投资者重新评估数据对美联储政策路径的影响,并担心谨慎降息可能导致更严重的经济下滑。标普500指数本周下跌-4.3%,创下2023年3月以来的最差表现,纳斯达克指数下跌-5.8%,创2022年以来的最大单周跌幅。道琼斯指数也紧随其后,本周收跌-2.9%。

8 月份非农就业报告显示就业增长弱于预期,但并未明确暗示美联储本月即将召开的会议将降息 50 个基点。积极的一面是,失业率略有下降,有助于平息萨姆规则引发的即时衰退担忧。然而,工资增长率为 0.4%,这一数字仍然足以引发通胀担忧。此外,ISM 服务业指数显示服务业增长温和,其表现继续好于目前陷入长期衰退的制造业。

最初,非农就业数据公布后,降息 50 个基点的可能性飙升至 50% 以上,但到当天结束时,这一可能性已降至 30%,与上周持平。然而,市场目前已将年底前降息 100 个基点的可能性定为 91.3%,远高于一周前的 70%。这表明,尽管交易员仍预期降息,但他们可能预见到美联储将采取更为谨慎、缓慢的降息方式,而不是提前采取激进行动。

展望未来,如果即将公布的 CPI 数据意外上行,美联储可能面临更大的压力,要求其推迟大幅降息,从而加剧经济衰退延迟但更深的风险。美联储反应迟缓可能最终导致劳动力市场和整体经济更加疲软,迫使央行在晚些时候采取更强硬的行动。

从技术面来看,标普 500 指数强势突破 55 日均线(目前为 5472.64),表明从 5119.26 的反弹已在 5651.37 完成。从 5669.67 开始的修正模式应该已经开始第三轮反弹。如果收盘价未超过 55 日均线,风险仍将处于下行趋势,可能进一步跌至 5119.26 支撑位,或略微跌至 4103.78 至 5669.67 的 38.2% 回撤位(5069.81)。

纳斯达克的情况类似,但略微悲观。从 15708.53 的反弹应该在 18171.68 完成。从那里下跌应该是从 18671.06 开始的修正模式的第三站。只要 55 日均线(目前为 17347.28)保持不变,风险就会持续下跌。应该看到更深的下跌至 15708.53 支撑位,或者可能进一步跌至 1867106 的 100% 投影,从 18171.68 到 15708.53,即 15055.15。

美国 10 年期国债收益率上周晚些时候跌破 3.669 支撑位,表明从 4.737 和 4.997 的跌势正在恢复。只要 3.923 阻力位不破,短期风险仍将处于下行趋势。下一个目标是 4.997 的 100% 预测,从 4.737 到 3.785,即 3.525。

10 年期收益率的问题是 3.525 是否能提供足够的支撑来稳定跌势。或者,TNX 需要进一步跌至 3.253 集群支撑位(0.398 至 4.997 的 38.2% 回撤位,位于 3.240)才能触底。

美元指数在犹豫不决的价格走势中继续捍卫 100.61 的关键支撑位。周五,收益率下降带来的拖累在一定程度上被避险情绪所抵消,美元指数最终收于 101.17。目前,只要 102.16 支撑位转为阻力位,风险就将继续下行。若稳住 100.51/61,则将重启从 107.34 至 99.57(2023 年低点)的跌势。这也将增加从 114.77(2022 年高点)重启整体下跌趋势的可能性。

尽管如此,从当前水平强势反弹,随后突破 102.16,将确认短期触底,并保持中期前景中性,以实现更多横盘交易。

日经指数有望进一步下跌:全球市场是否将再遭冲击

日本日经指数的大幅下跌值得高度关注,尤其是考虑到它在 8 月初给全球市场带来的冲击波,当时它在短短几天内从 40,000 点暴跌至 31,000 点。

上周的跌幅尤其惊人,因为这些跌幅甚至发生在美国股市抛售之前,而美国股市抛售是在非农就业数据公布以及日元相应强劲上涨之后发生的。在这种背景下,日经指数似乎有望在未来一周进一步下跌。

从技术面来看,日经指数似乎已在 39080.64 处形成短期顶部,以经典的岛形反转形态为标志。目前关注的焦点是 31156.11 至 39080.64 的 38.2% 回撤位 36053.47。若该点位果断突破,则表明自 31156.11 以来的整个反弹已完成,跌幅可能进一步扩大至 61.8% 回撤位 34183.28,甚至可能跌破该点。

日经指数的下一步走势在很大程度上取决于日元反弹的力度。上周,澳元/日元收盘下跌 3.99%,成为涨幅最大的货币对。这一走势表明,在 55 日均线下跌后,从 90.10 的反弹已在 99.82 完成。更深的跌幅应该会达到 90.10 至 99.82 的 61.8% 回撤位 93.75。

更重要的是,澳元/日元也跌破 55 W EMA,这可能导致中期跌幅进一步扩大。持续跌破 93.75 将使整个跌幅从 109.36 开始,跌破 90.10 至 61.8% 的 109.36 预测值,从 99.82 到 9010,达到 87.91。如果这种看跌情景成为现实,则可能意味着日经指数跌破 31156.11 支撑位,全球市场的风险规避情绪加剧。

WTI 币和比特币表明潜在的风险规避情绪

在衡量未来的整体风险情绪时,还会分析一些其他市场以确认总体方向。

WTI 原油遭遇去年 10 月以来最严重的单周暴跌,收于 2023 年 6 月以来的最低水平。尽管有 OPEC+ 将增产计划推迟到 12 月等支撑因素,但原油价格仍出现下跌。考虑到全球经济放缓,包括美国、欧洲和中国,交易员显然更担心需求。

从技术角度来看,WTI 收盘跌破下通道支撑位,表明跌势可能正在加速。只要 72.66 支撑位转为阻力位,近期前景仍将看跌。问题是 63.67/67.79 区域能否提供足够的支撑位来形成底部。如果不能,WTI 将延续从 131.82 开始的更大下跌趋势。下一个目标将是 100% 预测 95.50 至 67.79,从 87.84 至 60.13。

比特币上周的持续下跌表明,从 49008 的反弹已在 65017 完成。更重要的是,从 73812 开始的修正模式现在正在延伸,并出现另一次下跌。只要 59004 阻力位保持不变,近期前景将保持看跌。下一个目标是 49008 支撑位。若能稳住该支撑位,则将延伸至 24896 至 73812 的 61.8% 回撤位 43581。

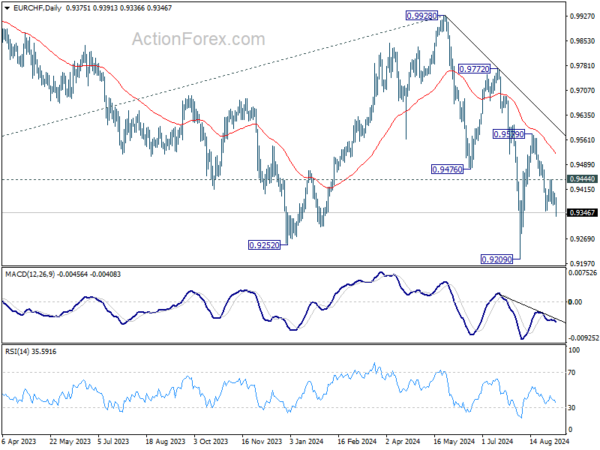

欧元/瑞郎每周展望

欧元/瑞郎上周从 0.9759 开始下跌,尽管中期有所回升。本周初步偏向下行。如前所述,从 0.9209 反弹应该在 0.9579 完成,领先于 55 日均线。应该看到更深的下跌,首先重新测试 0.9209。在那里的稳固突破将恢复更大的下跌趋势。目前,只要 0.9444 阻力位保持不变,风险就会继续下行,以防反弹。

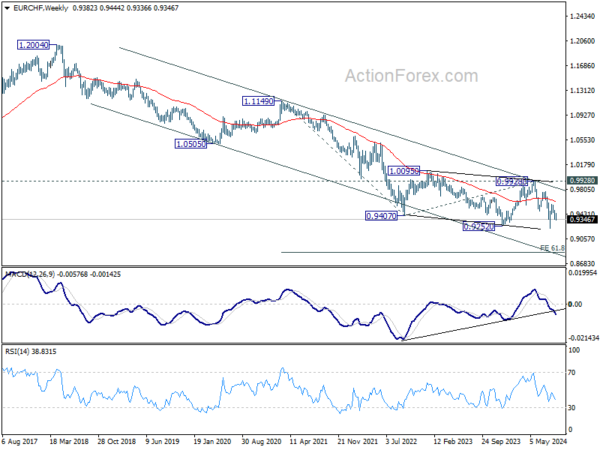

从更大角度来看,中期修正模式从 0.9407(2022 年低点)开始,可能已经完成了三波跌至 0.9928 的走势。决定性突破 0.9252(2023 年低点)将确认长期下行趋势的恢复。下一个目标将是 1.1149 的 61.8% 投影,从 0.9928 到 0.9407,在 0.8851。目前,只要 0.9928 阻力位守住,前景仍将看跌,即使在强劲反弹的情况下也是如此。

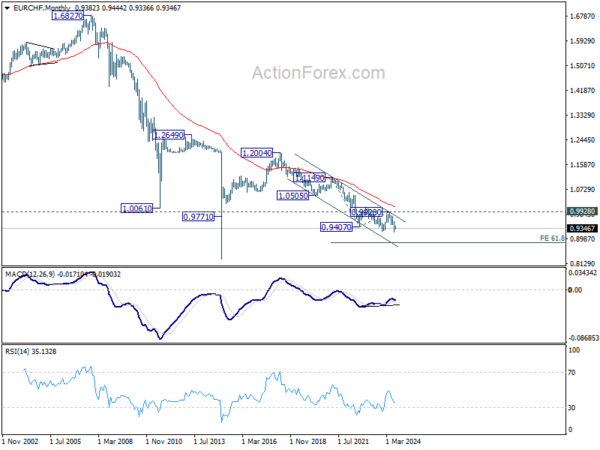

从长期来看,从 1.2004(2018 年高点)下跌是数十年下跌趋势的一部分。需要坚定突破 0.9928 阻力位,这是长期触底的第一个迹象。否则,前景仍将看跌。

关键词:澳元,比特币,瑞士法郎,美元指数,欧元,美联储,日本,日元,纳斯达克,日经指数,石油,SPX,股票,TNX,美国,美元,WTI 原油,收益率