市场

美国 8 月通胀是美联储下周面临的另一大难题。总体 CPI 再次上涨,环比上涨 0.2%,符合预期,同比数据从 2.9% 放缓至 2.5%,符合预期。核心 CPI 从 7 月环比上涨 0.2% 升至 0.3%,而市场普遍预期为 0.2%。不过,核心 CPI 稳定在同比上涨 3.2% 的预期水平。详细信息显示,能源(环比上涨 -0.8%)和能源服务(环比上涨 -0.9%)是主要的下行影响因素。食品价格环比上涨 0.1%,不包括能源的服务价格环比上涨 0.4%(同比上涨 4.9%)。住房成本环比上涨 0.5%(同比上涨 5.2%),是今日通胀数据的主要(上行)因素。所谓的超级核心服务业通胀指标从月环比上升 0.21% 加速至月环比上升 0.33%(同比上升 4.46%,持平)。核心 CPI 小幅上行令利率市场最初措手不及,各大媒体大肆报道,美联储下周不可能降息 50 个基点。另一些人则认为“噪音大于新闻”或“难以改变局面”,而这也是我们在交易日结束前可能对今天的市场走势的解读。下周 FOMC 会议的结果尚无定论。美国 2 年期国债收益率最初飙升约 10 个基点,扭转了昨日的跌势,但在我们结束报告时,涨幅仅剩下一半。较长期限的涨幅从 1 个基点(30 年期)扩大至 3.5 个基点(5 年期)。德国国债收益率在明日欧洲央行会议前持平,我们预计拉加德等人将第二次下调存款利率 25 个基点,但不会承诺在 10 月采取更多行动。欧元/美元从 1.1050 跌至目前的 1.1015。贸易加权美元当日持平于 101.65。目前,第一阻力位 101.92/102 仍遥不可及。美元/日元今早短暂触及年初以来的最低水平,因日本央行中川 (140.71) 的鹰派言论,随后回升至 142.12 左右的开盘水平。美国主要股市开盘,道琼斯指数下跌高达 0.9%。油价试图重新突破 70 美元/桶的关口(布伦特原油),此前油价本月从略高于 80 美元/桶的水平不断下跌。

新闻与观点

西班牙首相佩德罗·桑切斯在为期四天的访华期间表示,西班牙正在考虑改变对中国生产的电动汽车进口征收额外关税的立场。“我们需要重新考虑——不仅是成员国,还有委员会——我们所有人对这一动议的立场”。这些言论表明,在欧盟委员会准备在 10 月底之前增加额外征税之际,欧洲成员国之间的分歧正在加剧。委员会提议中的关税可能最高上调 37.6%。这些措施是对中国汽车制造商从不公平的国家补贴中获益以及中国向欧盟大量投放过剩汽车生产的回应。作为回应,中国还启动了对欧非联盟乳制品和猪肉出口等的反倾销调查。西班牙是中国重要的猪肉出口国。需要获得成员国的多数票才能阻止委员会就关税做出决定。

在今天早些时候的一次演讲中,澳大利亚储备银行助理行长 Sara Hunter 评估称,劳动力市场状况虽然有所缓解,但仍相对接近充分就业。特别是,她认为工作时间、就业不足和就业参与率的增强有些令人惊讶。失业率已从去年周期低点 3.5% 逐渐上升至 4.2%。从目前的经济周期来看,澳大利亚储备银行预计就业将继续增加,但速度低于人口增长。这可能会进一步缓解劳动力市场状况。持续强劲的劳动力市场是澳大利亚储备银行将政策限制维持在当前水平(政策利率为 4.35%)的原因之一。澳大利亚储备银行将于 9 月 24 日举行下一次政策会议,预计不会加入其他央行行长的全球宽松周期。市场认为 12 月会议上首次降息的可能性为 75%。

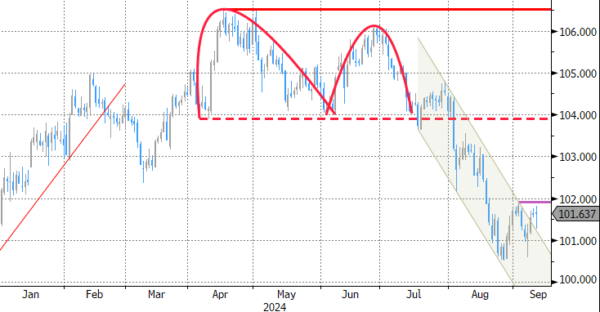

图表

美国两年期债券收益率:死猫反弹?

贸易加权美元 (DXY):仍未真正测试第一阻力位 101.92/102

欧元/英镑:连续第二个交易日不受英国经济数据影响

美国 10 年期实际收益率:加大对宽松政策的押注

关键词:澳大利亚,日本央行,瑞士法郎,中国,欧洲央行,欧盟,欧元区,美联储,日本,日元,澳大利亚央行,股票,美国,美元,收益率