日元今日继续全面走强,保持了本周迄今表现最佳货币的地位。美联储可能降息 50 个基点的猜测再度升温,为日元提供了额外的提振。此外,美国和欧洲基准收益率再度走弱,进一步支撑了日元的上涨。

市场普遍预期日本央行将在即将召开的会议上维持利率不变,但长期来看利率最终可能以 1% 的中性水平为目标。不过,日本央行的紧缩步伐缓慢,这意味着日元的走势可能仍将受到其他主要经济体政策宽松步伐的推动。

瑞士法郎今日也表现出强势,尽管它仍然是本周最弱的货币。欧元/瑞郎和英镑/瑞郎最近的反弹似乎正在失去动力,表明这些反弹可能已经完成。然而,瑞郎需要更强劲的避险情绪才能恢复近期的涨势。

其他方面,澳元紧随日元之后成为本周表现第二强势的货币,美元挤下欧元,位居第三。加元和新西兰元正在争夺第二弱势货币的位置,略高于瑞士法郎。英镑目前处于表现排行榜的中间位置。

在欧洲,截至本文撰写时,富时指数上涨 0.19%。DAX 指数上涨 0.59%。CAC 指数上涨 0.24%。英国 10 年期国债收益率下跌 -0.0072 至 3.776。德国 10 年期国债收益率下跌 -0.008 至 2.148。亚洲早些时候,日经指数下跌 -0.68%。香港恒生指数上涨 0.75%。中国上海上证指数下跌 -0.48%。新加坡海峡时报指数上涨 0.17%。日本 10 年期日本国债收益率下跌 -0.020 至 0.846。

欧元区 7 月份工业生产环比下降 0.3%,受资本和耐用消费品拖累

欧元区 7 月份工业生产环比下降 -0.3%,低于预期的环比增长 0.2%。下降是由主要行业产量大幅下降造成的:中间产品产量下降 -1.3%,资本产品产量下降 -1.6%,耐用消费品产量下降 -2.8%。积极的一面是,能源产量小幅增长 0.3%,而非耐用消费品产量增长 1.8%。

在欧盟,工业生产环比下滑 0.1%。值得注意的是,马耳他 (-5.5%)、爱沙尼亚 (-4.8%) 和罗马尼亚 (-3.4%) 的产量降幅最大。相反,爱尔兰领涨,强劲增长 9.2%,其次是克罗地亚 (+8.0%) 和比利时 (+7.3%)。

通胀和增长对政策构成压力,欧洲央行官员强调数据驱动方法

继昨天降息 25 个基点之后,欧洲央行官员今天分享了对经济前景和货币政策的不同看法。此举在很大程度上是意料之中的,因为欧洲央行继续采取谨慎的态度应对通胀和增长放缓。

欧洲央行副行长奥利·雷恩强调,在通胀下降的背景下,降息有“充分理由”。他还强调,“当前的不确定性进一步强调了对新数据和分析的依赖”,以指导政策决策。

德国央行行长、管理委员会另一名成员约阿希姆·纳格尔 (Joachim Nagel) 也发表了积极的看法,他表示:“我们认为核心通胀将会改善,尤其是在欧元区工资下降的情况下。”他补充说,在德国,“事情正在朝着正确的方向发展。”

与此同时,法国央行行长弗朗索瓦·维勒鲁瓦·德加洛承认,经济活动数据弱于预期,尤其是法国,给经济带来了挑战。但他仍保持谨慎态度,指出除了奥运会带来的短期提振外,经济可能“非常缓慢地复苏”。他强调,货币宽松的步伐“必须高度务实”,欧洲央行“将在未来会议上保留充分的自主权”。

斯洛文尼亚央行行长Bostjan Vasle重申了欧洲央行依赖数据的政策方针,并补充称“我们不会承诺任何预先确定的利率路径”,通胀仍然主要受到核心零部件和服务的推动。

爱沙尼亚央行行长马迪斯·穆勒 (Madis Muller) 表达了对服务业通胀的担忧,但他指出,尽管预计通胀会暂时加速,但人们对整体通胀前景的信心正在增强。

NZ BNZ 制造业指数升至 45.8,连续第 18 个月收缩

新西兰 BNZ 制造业指数 8 月小幅走高,从 44.4 升至 45.8。尽管有所改善,但该行业仍然处于深度萎缩状态,远低于其长期平均水平 52.6,这是连续第 18 个月出现活动下滑。

仔细查看数据可发现,生产指数从 44.2 上升至 46.3,就业指数也略有上升,从 43.5 上升至 46.6。新订单指数从 43.3 上升至 46.8,表明需求有所改善。不过,成品库存指数从 46.3 略微下降至 46.2,而交货指数从 44.7 略微上升至 45.6。

BusinessNZ 宣传总监凯瑟琳·比尔德 (Catherine Beard) 对这一情况发表评论称,尽管 PMI 正在“回到正确的方向”,但经过 18 个月的收缩后,该行业恢复扩张仍然遥遥无期。

制造业持续面临的挑战反映在负面评论的比例上,尽管有所改善,但 8 月份的负面评论比例仍高达 64.2%,低于 7 月份的 71.1% 和 6 月份的 76.3%。这些负面情绪主要是由于对更广泛的经济衰退的担忧所致,制造商认为需求疲软和生活成本上升是复苏的重大障碍。

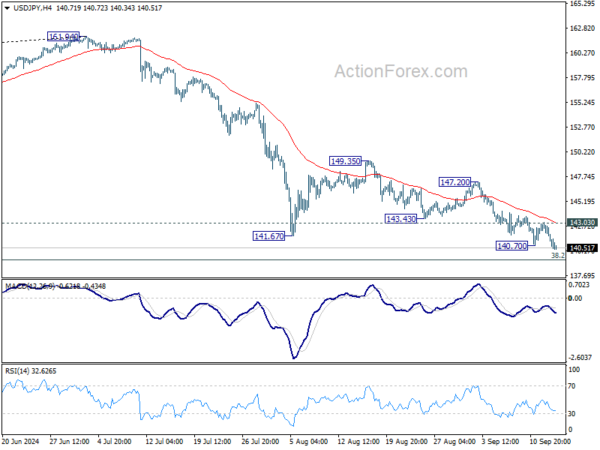

美元/日元午盘展望

每日枢轴点:(S1) 141.35;(P) 142.20;(R1) 142.66;更多…

美元/日元跌势恢复,突破 140.70,盘中偏向下行。进一步下跌至 139.26 斐波那契水平。决定性突破该水平将带来更大的看跌影响。上行方面,突破 143.03 的小阻力位将首先使盘中偏向中性。但只要 147.20 阻力位保持不变,前景仍将保持看跌。

从更大角度来看,从中期高点 161.94 的下跌被视为对从 102.58(2021 年低点)开始的整个上涨趋势的修正。跌幅可能进一步扩大至 102.58 至 161.94 的 38.2% 回撤位 139.26,接近 140.25 的支撑位。强劲支撑位可能带来反弹。但无论如何,只要 55 W EMA(目前为 148.93)保持不变,风险就会继续下行。持续跌破 139.26 将开启更深的中期跌幅,至 61.8% 回撤位 125.25。

经济指标更新

| 格林威治标准时间 | 中远海运 | 活动 | 行为 | 氟/碳 | 聚丙烯 | 修订 |

|---|---|---|---|---|---|---|

| 22:30 | 新西兰元 | 新西兰 PMI 八月商业 | 45.8 | 四十四 | ||

| 04:30 | 日元 | 工业生产月率:7月:F | 3.10% | 2.80% | 2.80% | |

| 09:00 | 欧元 | 欧元区 7月工业生产月率 | -0.30% | 0.20% | -0.10% | 0.00% |

| 12:30 | 计算机辅助设计 | 第二季度产能利用率 | 79.10% | 78.40% | 78.50% | 78.60% |

| 12:30 | 计算机辅助设计 | 批发销售月环比 7 月 | 0.40% | -1.10% | -0.60% | -0.50% |

| 12:30 | 美元 | 进口价格指数月率 8月 | -0.30% | -0.20% | 0.10% | |

| 14:00 | 美元 | 密歇根消费者信心指数 9 月 P | 68 | 67.9 |

关键词:欧洲央行,欧盟,欧元区,日元,新西兰,美元