市场

中国的经济刺激计划影响了市场的各个角落。对第二大经济体复苏的希望推高了大宗商品价格。石油和铁矿石价格均上涨约 2%。股市上涨,欧洲的 EuroStoxx50 指数上涨 1.1%。华尔街必须先消化里士满制造业指数和美国消费者信心的意外大幅下跌,然后道琼斯指数和标准普尔 500 指数才创下历史新高。经济咨商会指数从 105.6 跌至 98.7,再次接近 2024 年的低点。当前评估大幅恶化,下跌 10 点至 2021 年以来的最低水平。预期分项指数从 86.3 降至 81.7。数据发布取消了美国收益率的盘中上涨。 10 年期债券上涨高达 6 个基点,导致每日净亏损在 -0.8 个基点(30 年期)和 -4.9 个基点(2 年期)之间,2 年期债券拍卖成功,共 690 亿美元,这进一步拖累了前端收益率。欧洲利率也出现了类似的曲线变化。掉期利率和德国 2 年期债券利率均跌至年初至今的新低。货币市场的走势也受到风险偏好的引导。日元和美元落后于 G10 货币。贸易加权美元指数收于年初至今的前收盘水平(100.46)以下。欧元/美元摆脱了周一 PMI 下跌的影响,收于 8 月底以来的最高水平(1.118)。澳元、新西兰元、瑞典克朗和挪威克朗均录得可观涨幅。英镑兑欧元在周一表现出色后稍作喘息,但兑美元延续涨势(英镑/美元 +1.34)。

由中国引发的亚洲牛市今早继续,沪深 300 指数再涨 2%。中国人民银行下调 1 年期借贷便利利率,降幅为 2016 年以来最大(-30 个基点至 2%),启动周二宣布的措施的实施。人民币跳空高开至 7.016 美元/人民币。但我们怀疑这一次是否足以满足欧洲和美国市场的需求。空白的生态日历不会打断今天受技术启发的交易时段。我们特别关注收益率曲线的前端。货币市场加大宽松押注,尤其是对欧洲央行的押注。虽然我们不同意市场对 10 月降息(+60%)的信心日益增强,但如果没有拉加德等有影响力的政策制定者参与辩论,目前很难扭转局势。欧元/美元接近 1.1202 阻力位。突破走高可能需要美元进一步走软,并为重返 2023 年高点 1.1276 铺平道路。

新闻与观点

在其最新的《2024 年世界石油展望》中,OPEC 认为,随着经济增长、人口增加和城市化水平提高,能源需求将持续增加。OPEC 表示,“今年的《世界石油展望》显示,到 2050 年,全球能源需求将增长 24%,这主要得益于非经合组织地区的能源需求大幅增长。《展望》认为,除煤炭外,所有能源都需要扩张。仅就石油而言,我们预计到 2050 年,需求将超过 1.2 亿桶/天,而且可能更高。石油需求不会在短期内达到峰值。”与国际能源署等许多其他预测机构相比,OPEC 持有不同观点,后者认为石油需求峰值会提前很多。OPEC 预计,到 2025 年,石油和天然气仍将占能源结构的 50% 以上。为了满足需求,OPEC 将 2050 年所需的投资额提高到 174 亿美元。

匈牙利国家银行在上个月暂停后再次将其政策利率下调 25 个基点至 6.5%。8 月份通胀率(3.4%)回落至匈牙利国家银行 3% +/- 1% 的容忍区间,尽管这主要是由于燃料价格下跌和基数效应。市场服务领域的通货紧缩相当缓慢。匈牙利国家银行预计 9 月份通胀率将进一步下降,但到今年年底将再次上升至 4.0%。核心通胀率可能在 2024 年底回升至 5%。不过,通货紧缩仍应在 2025 年第一季度继续。匈牙利国家银行预计今年通胀率平均在 3.5% 至 3.9% 之间,2025 年为 2.7%-3.5%,2026 年为 2.5%-3.5%。今年和明年的增长被下调(1.0%-1.8% 和 2.7%-3.7%)。 2026 年利率上调至 3.5%-4.5%。副行长 Virag 表示,匈牙利央行将在今年余下的每月会议上考虑小幅降息以及维持利率不变,与上个月(今年降息一至两次)相比,这一立场略显鸽派。匈牙利 2 年期掉期收益率下跌 4.5 个基点至 5.52%。新闻发布会期间,匈牙利福林大幅波动,但最终收盘小幅走强,接近 EUR/HFU 394.3。

图表

GE 10年期收益率

欧洲央行在 6 月和 9 月分别下调政策利率 25 个基点。顽固的通胀(核心通胀、服务通胀)使得后续行动不那么明显。我们预计央行将坚持季度降息步伐。令人失望的美国数据和不令人信服甚至完全疲软的欧元区活动数据拖累了曲线的长端。这一举措在 8 月初市场崩盘期间加速。

美国10年期收益率

美联储以 50 个基点的降息开启了宽松周期。由于通胀和就业风险处于平衡状态,美联储正朝着中性立场迈进。保守的 SEP 失业率预测可能会被现实和点图所赶上(2024 年再降息 50 个基点)。我们维持今年再降息两次 50 个基点的预测。曲线前端的压力和疲软的经济数据也使长端暂时处于守势。

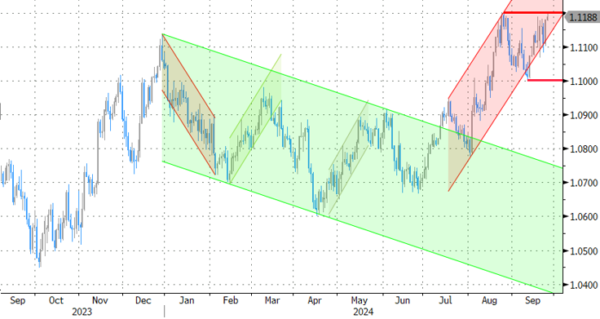

欧元/美元

由于美元以缓慢的速度失去利率支撑,欧元/美元突破 1.09 阻力区域。美国经济衰退风险和对快速大幅降息的押注超过了流入美元的传统避险资金。欧元(经济)疲软仅短暂抵消了美元整体疲软的部分影响。受美元推动的欧元/美元上涨再次接近 1.12 附近的阻力位。

欧元/英镑

英国央行在 8 月份采取了鹰派降息。政策限制将进一步逐步放松,其速度取决于一系列数据。与欧洲央行类似的策略在货币角度上平衡了欧元/英镑。但经济形势正日益向有利于英镑的方向转变。欧元/英镑屈服于糟糕的欧洲 9 月 PMI。0.84 的支撑位被突破,2022 年低点 (0.8203) 成为关注的焦点。

关键词:中国,欧洲央行,欧元,欧元区,英镑,石油,欧佩克,股票,美元,WTI 原油,收益率