欧洲交易时段外汇市场活动相对低迷,尽管德国通胀数据低于预期,但欧元兑英镑和瑞士法郎均出现反弹。然而,欧元兑美元在突破区间时仍面临阻力。市场将密切关注即将发表讲话的欧洲央行行长拉加德,但预计她不会提供任何新的政策见解。投资者可能会继续关注本周晚些时候的欧元区通胀数据,以获取欧洲央行政策方向的进一步线索。

与此同时,由于今天没有计划发布高影响力的经济数据,美元交易低迷。美联储主席杰罗姆·鲍威尔和行长米歇尔·鲍曼将发表讲话,预计鲍威尔将保持中立立场,而鲍曼可能对进一步货币宽松表示谨慎。市场的注意力仍然集中在关键收入数据上,本周晚些时候的ISM报告和非农就业数据是美联储政策前景最关键的指标。

就货币表现而言,澳元目前领先市场,其次是新西兰元和欧元。弱势方面,瑞士法郎表现最差,其次是日元和加元。美元和英镑涨跌互现,处于中间位置。

展望未来,随着日本央行发布意见摘要和短观调查,澳元/日元将成为即将到来的亚洲时段的主要焦点,而澳大利亚也将发布零售销售数据。技术上,澳元/日元从 100.70 的回撤目前受制于 97.67 的次要支撑位之上。进一步反弹仍然有利,突破100.70将恢复从90.10到100%的修正性上涨,预计从93.58到103.30,从90.10到99.82。然而,如果站稳突破97.61,则表明修正上涨已经完成,并首先进一步回落至93.58支撑位。

在欧洲,截至撰写本文时,富时指数下跌了-0.63%。 DAX 指数下跌-0.75%。 CAC 下跌-1.69%。英国10年期国债收益率上涨0.0316至4.011。德国10年期国债收益率上涨0.021至2.157。亚洲早些时候,日经指数下跌-4.80%。香港恒指上涨2.43%。中国上海证券交易所上涨8.06%。新加坡海峡时报上涨0.33%。日本10年期日本国债收益率上涨0.0496至0.857。

瑞士KOF升至105.5 经济缓慢走出低谷

9月份瑞士KOF经济晴雨表小幅走高,从105.0升至105.5,超出市场预期的102.0。这一小幅增长反映出瑞士经济缓慢但稳定的复苏,KOF 指出“瑞士经济正在慢慢走出低谷”。

据 KOF 称,几乎所有行业都显示出前景更为乐观的迹象。其中制造业改善最为明显,金融保险服务、建筑等服务业也呈现积极势头。

酒店业继续保持高于平均水平的前景,与前几个月相比变化不大。需求方面,消费需求指标保持稳定并呈现进一步增长态势。然而,KOF 强调,未来外国需求指标已经减弱,这表明瑞士出口未来面临潜在挑战。

中国PMI数据显示制造业持续收缩和服务业疲软

中国9月份的经济数据好坏参半,制造业仍处于收缩状态,服务业失去动力。

国家统计局官方制造业 PMI 从 8 月份的 49.1 小幅上升至 49.7,高于预期的 49.5,但仍低于 50 大关,表明连续第五个月出现收缩。出口订单继续疲弱,新制造业出口订单分类指数从48.7下降至47.5。

与此同时,国家统计局非制造业PMI从50.3下降至50.0,标志着连续20个月扩张的结束。在非制造业中,建筑业表现出小幅改善,其分类指数升至50.7,但服务业陷入收缩区域,从50.2下降至49.9。

国家统计局综合PMI从50.1小幅上升至50.4。国家统计局表示,台风等极端天气事件和夏季旅游旺季结束对交通、文化和娱乐业产生了重大影响。

财新制造业 PMI 也出现类似情况,从 50.4 跌至 49.3,为 2023 年 7 月以来的最低值;而财新服务业 PMI 也表现不佳,从 51.6 跌至 50.3,创 12 个月低点。财新综合 PMI 从 51.2 下滑至 50.3,反映出制造业和服务业普遍疲软。

财新智库高级经济学家王哲指出,“9月份制造业市场状况恶化,供给扩张有限,需求大幅萎缩。”商业信心也跌至“近年来的最低水平”。

新西兰澳新银行商业信心飙升至60.9,引发对新西兰联储降息反应过度的担忧

新西兰9月份ANZ商业信心指数显着上升,从50.6跃升至60.9,反映出商业领域日益乐观。

调查的关键部分也描绘了积极的景象。自身活动前景从 37.1 升至 45.3,利润预期从 8.0 升至 22.2,表明经济环境更加乐观。

尽管成本预期从 68.3 略有下降至 66.8,但工资预期从 75.1 微升至 76.4。定价意向也从41.0上升至42.8,而通胀预期维持在2.92%不变,连续第二个月低于3%。

澳新银行强调,这项调查凸显了“经济对较低利率的反应可能比普遍预期更加强烈的风险”。

通货膨胀仍然是一个令人担忧的问题。企业计划在未来三个月内将价格平均提高 1.6%,较 6 月份低点 1.2% 显着提高。尽管工资增速已从 4 月份的 4% 放缓至目前的 3%,成本预期也已降至 2.4%,但通胀压力仍需要新西兰联储密切监控,以确保物价稳定。

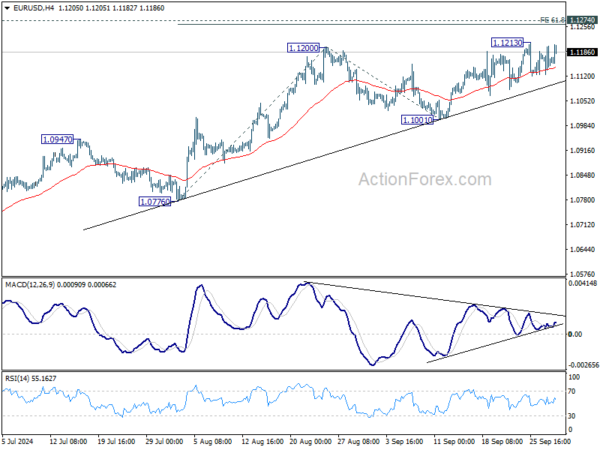

欧元/美元午盘展望

每日枢轴点:(S1) 1.1124; (P)1.1164; (R1)1.1202;更多的…。

欧元/美元今日小幅回升,但仍维持在 1.1213 下方区间。盘中偏向仍保持中性,仍可能出现更多盘整。但只要守住1.1001支撑位,预计会进一步反弹。突破1.1213将恢复从1.0665至1.1274高点的上涨。站稳突破将恢复较大的上涨趋势。下一个近期目标将是从1.1001至1.1425的100%预测1.0776至1.1200。

从更大的角度来看,1.1274 的修正模式应该已经在 1.0665 结束。果断突破1.1274(2023年高点)将确认从0.9534(2022年低点)恢复整体上涨趋势。下一个目标将是从1.0665至1.1740的61.8%预测0.9534至1.1274。只要 1.1001 支撑位保持不变,这将是目前最受青睐的情况。

经济指标更新

| 格林威治标准时间 | CCY | 活动 | 行为 | 飞行/飞行 | 聚丙烯 | 转速 |

|---|---|---|---|---|---|---|

| 23:50 | 日元 | 工业生产 M/M Aug P | -3.30% | -0.50% | 3.10% | |

| 23:50 | 日元 | 零售贸易 年/年 8 月 | 2.80% | 2.60% | 2.60% | |

| 01:00 | 新西兰元 | 九月澳新银行商业信心指数 | 60.9 | 50.6 | ||

| 01:30 | 澳元 | 私营部门信贷 M/M 8 月 | 0.50% | 0.50% | 0.50% | |

| 01:30 | 中国新年 | 国家统计局9月制造业PMI | 49.8 | 49.5 | 49.1 | |

| 01:30 | 中国新年 | 国家统计局9月非制造业PMI | 50 | 50.4 | 50.3 | |

| 01:45 | 中国新年 | 9月财新制造业PMI | 49.3 | 50.5 | 50.4 | |

| 01:45 | 中国新年 | 9月财新服务业PMI | 50.3 | 51.5 | 51.6 | |

| 05:00 | 日元 | 新屋开工年/年 8 月 | -5.10% | -3.00% | -0.20% | |

| 06:00 | 欧元 | 德国 8 月月度进口价格指数 | -0.40% | -0.30% | -0.40% | |

| 06:00 | 英镑 | GDP Q/Q Q2 F | 0.50% | 0.60% | 0.60% | |

| 07:00 | 瑞士法郎 | KOF 九月经济晴雨表 | 105.5 | 102 | 101.6 | 105 |

| 08:30 | 英镑 | M4 货币供应量 M/M 8 月 | -0.10% | 0.20% | 0.30% | |

| 08:30 | 英镑 | 抵押贷款批准 8 月 | 65K | 64K | 62K | |

| 12:00 | 欧元 | 德国 CPI M/M Sep P | 0.00% | 0.10% | -0.10% | |

| 12:00 | 欧元 | 德国 CPI Y/Y Sep P | 1.80% | 1.90% | 1.90% | |

| 13:45 | 美元 | 9月芝加哥采购经理人指数 | 46.5 | 46.1 |

关键词:澳元,中国,欧元,日元,新西兰,瑞士,美元