10 月份美国消费者物价指数 (CPI) 数据公布后,美国股指期货大幅上涨,尽管该数据显示总体通胀上升且核心通胀稳定,但仍处于预期之内。这份在线报告缓解了人们对通胀意外可能扰乱美联储逐步宽松政策的担忧。因此,市场情绪有所走强,联邦基金期货仍定价 12 月 FOMC 会议降息 25 个基点的可能性为 70%,表明美联储近期降息路径目前仍保持不变。

CPI 公布后,随着风险偏好回升,美元全线下跌,但仍保持本周表现最佳的领先地位。加元紧随其后,位居第二,而新西兰元位列前三。与此同时,英镑是本周表现最弱的货币,尽管英国央行最高鹰派人士发表了评论,但其持续谨慎的态度蒙上了阴影。欧元和日元也走软。澳元和瑞士法郎占据中间立场。

澳大利亚就业数据将成为即将到来的亚洲时段的主要焦点,而澳大利亚央行行长米歇尔·布洛克也计划发表讲话。技术上,澳元/美元目前仍守住0.6269至0.6941的61.8%回撤位0.6526。但先前被 55 D EMA 下跌所拒绝是一个近期看跌信号。持续突破0.6526将使跌势从0.6941延伸至0.6269/6348支撑区。

在欧洲,截至撰写本文时,富时指数下跌了-0.06%。 DAX 指数下跌-0.38%。 CAC 下跌-0.37%。英国10年期国债收益率下跌-0.0419至4.469。德国10年期国债收益率上涨0.006至2.375。亚洲早些时候,日经指数下跌-1.66%。香港恒指下跌-0.12%。中国上海证券交易所上涨0.51%。新加坡海峡时报上涨0.24%。日本10年期日本国债收益率上涨0.0323至1.042。

美国10月CPI同比升至2.6%,核心CPI同比持平于3.3%

10 月份美国 CPI 环比上涨 0.2%,而核心 CPI(食品和能源除外)环比上涨 0.3%,符合预期。住房指数环比上涨0.4,占月度所有项目增幅的一半以上。食品指数环比上涨 0.2%。能源指数没有变化。

过去 12 个月,CPI 同比增速从 2.4%上升至 2.6%,符合预期。核心CPI同比增长3.3%不变。能源指数同比下降-4.9。食品指数同比上涨2.1%。

由于通胀尚未被克服,英国央行曼恩主张“激进”做法

英国央行货币政策委员会成员凯瑟琳·曼在今天的小组讨论中重申了她对通胀的强硬立场,强调需要采取“激进”的货币政策方针。曼恩表示,她更愿意等待潜在通胀压力缓解的更多具体证据,然后再考虑放松政策。

她强调了货币政策对经济的直接影响的重要性,并表示:“我的激进策略的一部分是,当我采取行动时,我会采取大行动。”

曼恩强调,虽然政策长期滞后的传统观点(她称之为“古老的故事”)仍然具有一定的意义,但最近的研究表明,利率调整可能对企业的定价决策和通胀预期产生迅速影响。

作为英国央行最鹰派的成员,曼恩对通胀前景保持谨慎的看法。她指出“相当粘性”的服务业通胀持续存在,并警告价格波动可能加剧。 “出于这两个原因,我认为通货膨胀尚未被克服,”她总结道。

欧洲央行内格尔捍卫利率路径,警告特朗普关税将造成1%的经济打击

德国欧洲央行管理委员会成员约阿希姆·内格尔在接受《时代周报》采访时强调了欧洲央行当前的利率路径,理由是持续的通胀压力,特别是由于工资上涨而导致的服务业压力。

内格尔强调,“我们并没有夸大其词。价格压力仍然明显”。

内格尔还对美国当选总统唐纳德·特朗普提议的关税所造成的经济影响表示担忧,估计如果实施的话,德国的经济产出可能会减少多达 1%。

他警告说:“如果新关税真正落实,我们甚至可能陷入负值。”这一前景令人担忧,因为德国已经面临疲弱的增长预测。

预计德国经济将在 2024 年陷入停滞,2025 年增长预计将保持在 1% 以下。

欧洲央行行长维勒罗伊预计,随着美国通胀风险在特朗普领导下重新浮现,欧洲央行将进一步降息

法国欧洲央行管理委员会成员弗朗索瓦·维勒鲁瓦·德加洛 (Francois Villeroy de Galhau) 今天与法国国际米兰分享了他对通胀和全球增长风险的展望,暗示法国将经历一段温和通胀时期,同时欧洲央行将进一步降息。他还预计法国失业率可能暂时升至8%左右,然后稳定回7%。

维勒鲁瓦对美国当选总统唐纳德·特朗普提出的经济政策对通胀的影响表示担忧,并特别警告称,特朗普的计划“有可能让美国卷土重来通胀”。他表示,这可能会减缓全球经济增长,尽管这种影响的总体程度仍不确定,并且在美国、中国和欧洲之间可能有所不同。

维勒鲁瓦的讲话特别关注特朗普提议的关税,该关税旨在通过对所有进口商品征收 10% 或更高的关税来消除美国的贸易逆差。

维勒鲁瓦认为,这种保护主义政策最终可能会伤害美国消费者,并指出,“保护主义几乎总是意味着消费者购买力下降。”

日本10月PPI同比上涨3.4%,创2023年中期以来最高

日本10月份PPI同比上涨3.1%至3.4%,超出市场预期的3.0%,创下2023年7月以来的最高年度涨幅。按月计算,PPI上涨0.2%,反映出日本生产部门持续的通胀压力。

数据还显示,以日元计价的进口价格降幅不太明显,同比下降-2.2%,而9月份的降幅为-2.5%,表明进口成本可能正在企稳。这一相对改善与日元汇率环比上涨 4.3% 一致。然而,从月度来看,进口价格继9月份下降-2.8%之后,显着上涨3.0%。

澳大利亚工资增长放缓,公共部门自2020年以来首次超过私营部门

澳大利亚第三季度工资增长放缓,工资价格指数环比上涨0.8%,略低于预期的0.9%。按年计算,工资增速从同比 4.1% 放缓至 3.5%,低于预期的 3.6%,创下 2022 年第四季度以来的最低年度增幅。此前连续四个季度工资增速达到 4% 或更高,表明工资增速出现放缓。缓解工资驱动的通胀压力。

自 2020 年底以来,公共部门工资增长首次超过私营部门。公共部门工资同比增长 3.7%,高于去年同期的 3.5%,但低于 2023 年第四季度 4.2% 的近期高点,为 2022 年第三季度以来的最低水平。

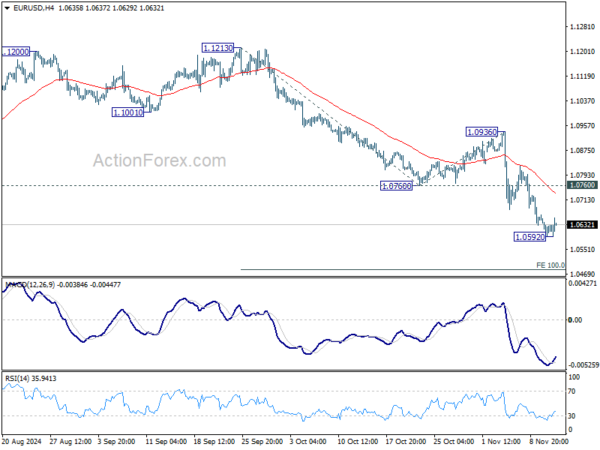

欧元/美元午盘展望

每日枢轴点:(S1) 1.0591; (P)1.0627; (R1)1.0659;更多的…

随着当前的复苏,欧元/美元的日内偏差首先转为中性。但只要守住1.0760支撑位转为阻力位,预计会进一步下跌。突破1.0592临时低点将恢复从1.1213至100%的跌势,预测1.1213至1.0760从1.0936至1.0483。

从更大的角度来看,从 1.1274(2023 年高点)开始的价格走势被视为从 0.9534(2022 年低点)开始的盘整模式,从 1.1213 开始下跌是第三条腿。下行空间应受到0.9534(2022年低点)至1.1274的50%回撤位1.0404的限制,以便在稍后阶段恢复趋势。

关键词:澳元,澳大利亚,英国央行,欧洲央行,欧元,欧元区,德国,日本,英国,美国,美元