和加拿大央行 (BoC)")

澳元今天继续下跌,因为市场猜测中国可能会在 2025 年允许人民币贬值,以抵消即将上任的特朗普政府增加美国贸易关税的经济影响。尽管尚未发布官方公告,但北京似乎已准备好发出更多依赖市场驱动的货币估值的信号。此外,据路透社报道,如果贸易紧张局势加剧,中国官员可能会容忍人民币兑美元汇率从目前的 7.3 贬值至 7.5。

技术上,美元/离岸人民币也因该消息而反弹,但仍低于 7.3145 短期顶部。尽管如此,只要守住7.2279支撑位,预计就会进一步反弹。预计将从6.9709继续上涨。突破7.3145将为关键阻力位7.3745(2022年高点)铺平道路。美元/离岸人民币的下一次反弹可能会给澳元/美元带来额外的拖累。

然而,总体而言,到目前为止,日元目前表现最差,其次是新西兰元,然后是欧元。英镑是最好的,其次是美元,然后是加元。瑞士法郎和澳元混合在中间。市场现在正在关注今天的美国消费者物价指数和加拿大央行的利率决定,以决定下一步的重大举措。

加拿大央行再次将利率下调 50 个基点,快速实现中性

人们普遍预计加拿大央行将在今天的会议上将隔夜利率再下调 50 个基点,将政策利率降至 3.25%。此前,10 月份也采取了类似举措,旨在解决经济降温问题,通胀率已连续三个月保持在 2% 或以下,而核心措施仍略高于目标。上周数据显示失业率从 6.5% 跃升至 6.8%,强化了大幅降息的预期。

路透社最近的一项民意调查强调了这一预期,27 名受访者中有 21 人预测降息 50 个基点,其余人预测降息 25 个基点。激进宽松政策的主要论据集中在需要将利率恢复到中性区间,估计在 2.25% 至 3.25% 之间。在今天的预期降息之后,利率将与中性利率上限保持一致,但仍有可能对经济产生轻微的限制性影响。

然而,有一种相反的观点认为,近期消费者支出、通胀和劳动力市场数据的弹性可能证明放慢宽松步伐是合理的。这一论点表明,加拿大央行可以采取更加谨慎的做法,在采取进一步行动之前,有时间评估经济对 10 月份降息 50 个基点的反应。

不管怎样,争论现在转向确定最终的最终利率,希望只有在一月份的货币政策报告中才能明确这一点。

从技术上讲,与其他日元交叉盘类似,加元/日元从 101.63 开始的修正反弹应该已经完成三浪直至 111.55。只要 55 日均线(目前为 108.65)守住,预计会进一步下跌。突破上周低点105.75将恢复从111.55向101.63低点的跌势,并可能通过它恢复从118.85开始的更大跌幅。然而,下跌速度可能更多地取决于日元的走势,而不是加元。

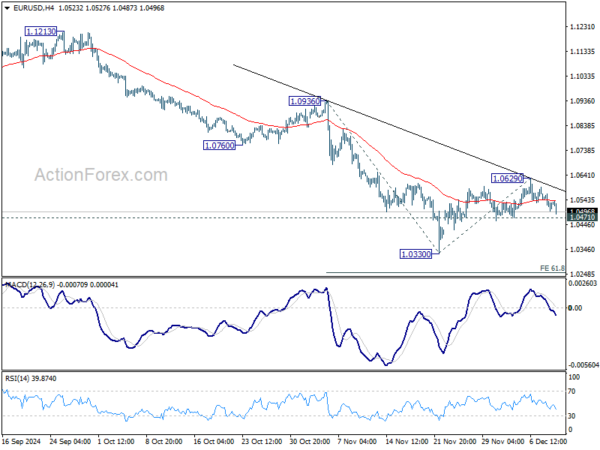

美国CPI将推动欧元/美元下行突破

今天的焦点集中在美国 11 月份消费者物价指数 (CPI) 数据的发布上。预计总体通胀率将从 2.6% 升至 2.7%,继续从 9 月份低点 2.4% 反弹。与此同时,核心CPI预计将稳定在3.3%,维持在6月以来的3.2%-3.2%区间。

除非今天的数据大幅偏离预期,否则不太可能阻止美联储下周实施广泛预期的 25 个基点降息,将联邦基金利率降至 4.25-4.50%。联邦基金期货目前反映了这一举措的概率为 86%。

但更重要的是,今天的数据可能会巩固 1 月份暂停的理由,受到期货定价近 80% 的可能性的支持。

暂停将使政策制定者能够消化当选总统唐纳德·特朗普即将推出的财政和贸易政策对通胀的影响。现任财政部长珍妮特·耶伦警告说,特朗普的关税带来双重风险,即“破坏通胀进展”,并“对经济增长产生不利影响”,这给美联储在平衡这些挑战时带来了潜在的麻烦。

从技术上讲,欧元/美元将是关注美国消费者物价指数 (CPI) 反应的关键。从 1.0330 短期底部反弹被视为修正走势,可能已经在 1.0629 完成。突破1.0471支撑位将表明从1.1213的跌势已准备好恢复至1.0330。下一个目标将是从1.0629至1.0254的61.8%预测1.0936至1.0330。

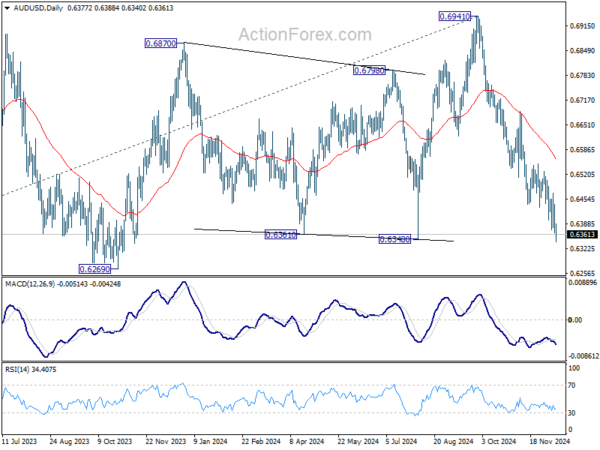

澳元/美元每日报告

每日枢轴点:(S1) 0.6347; (P)0.6395; (R1)0.6426;更多的…

澳元/美元突破0.6371临时低点表明将恢复自0.6941的整体下跌。盘中偏向向下,支持位为 0.6348,然后是 0.6269。上行方面,高于 0.6470 阻力位将首先将盘中偏好转为中性。但只要 55 日均线(目前为 0.6559)守住,一旦出现复苏,前景将保持看跌。

从更大的角度来看,从 0.6169(2022 年低点)开始的价格走势被视为从 0.8006 开始的下行趋势的中期盘整。 0.6169上方可能会出现更多横盘交易,但只要守住0.6941阻力位,整体前景仍将看跌。坚守0.6169将恢复下跌趋势,从0.6941至0.5806,跌至0.8006至0.6169的61.8%预测。

关键词:澳元,澳大利亚,加拿大银行,加元,加拿大,中国,欧元,美联储,日元,美国,美元