欧洲主要股市今日普遍承压,其中瑞士法郎领跌。瑞士央行意外降息 50 个基点让市场措手不及,其大幅下调的通胀预测表明 2025 年可能会采取更多宽松政策。与此同时,在欧洲央行普遍预期降息 25 个基点后,欧元保持稳定。欧洲央行对其通胀轨迹表现出明确的信心。尽管其声称“依赖数据”的立场,但通往中性利率的道路现在似乎已经明确。

相比之下,澳元表现最为强劲,受到强劲的国内就业数据的推动,该数据破灭了澳大利亚央行二月份降息的希望。日元紧随日本央行密切关注的短观调查之后。新西兰元也表现强劲,而美元和加元则涨跌互现。

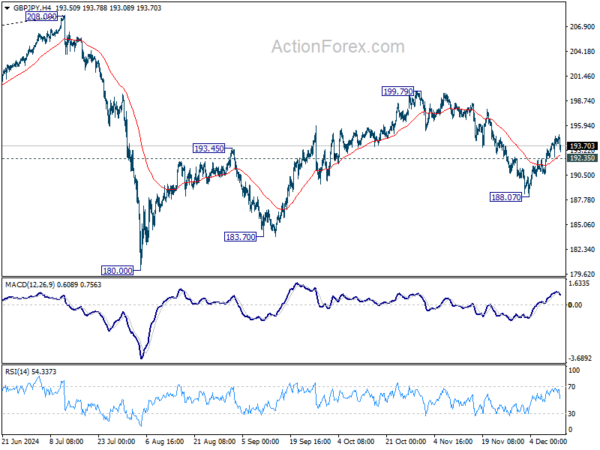

展望未来,日元可能会在亚洲时段因短观调查结果而成为焦点,而明天的英国GDP数据可能会影响英镑的走向。英镑/日元正处于拐点。

技术上,英镑/日元近期前景好坏参半,自 188.07 以来的反弹强于预期。然而,突破 192.35 次要支撑位表明,自 199.79 的下跌正在进行中。更重要的是,这也将重演这样的情况:从 180.00 开始的修正性上涨已在 199.79 完成。随后应该会看到更深的下跌至 180.00/183.70 支撑区。

截至撰写本文时,欧洲富时指数上涨 0.07%。德国DAX指数上涨0.14%。 CAC上涨0.17%。英国10年期国债收益率上涨0.0281至4.349。德国10年期国债收益率上涨0.024至2.156。亚洲早盘,日经指数上涨 1.21%。香港恒指上涨1.20%。中国上海证券交易所上涨085%。新加坡海峡时报上涨0.43%。日本10年期日本国债收益率下跌-0.0212至1.051。

美国 PPI 环比上涨 0.4%,同比上涨 3.0%,创 2023 年 2 月以来最高年度涨幅

美国 11 月份最终需求 PPI 环比上涨 0.4%,高于预期的环比 0.3%。最终需求价格全面上涨的近 60% 可归因于商品环比增长 0.7%。最终服务价格环比上涨 0.2%。扣除食品、能源和贸易服务的 PPI 环比小幅上涨 0.1%。

在未经调整的基础上,12 个月期间 PPI 同比上涨 3.0%,远高于预期的同比 2.5%。这也是自 2023 年 2 月同比上涨 4.7% 以来的最大涨幅。扣除食品、能源和贸易服务的 PPI 同比上涨 3.5%。

美国首次申请失业救济人数升至 24.2 万,高于预期值 22.1 万

截至 12 月 7 日当周,美国首次申请失业救济人数增加 1.7 万,至 24.2 万,高于预期的 22.1 万。初请失业金人数四周移动平均值增加 6,000 人,至 224,000 人。

截至 11 月 30 日当周,持续索赔人数增加 1.5 万,至 188.6 万。持续索赔的四周移动平均值增加 3.5 万,至 18.8 万,为 2021 年 11 月 27 日以来的最高水平。

欧洲央行降息至 3.00%,预计通胀到 2027 年将稳定在目标附近

欧洲央行将存款利率下调 25 个基点至 3.00%,符合市场预期。总体决策和经济预测反映了对持续通货紧缩过程的信心。然而,理事会重申其“依赖数据和逐次会议的方法”,没有预先承诺任何具体的利率路径。

欧洲央行在声明中强调,“通货紧缩进程正在顺利步入正轨”。该银行的最新预测显示,2024 年总体通胀率平均为 2.4%,2025 年进一步放缓至 2.1%,2026 年降至 1.9%。

不包括能源和食品在内的通货膨胀预计到 2024 年平均为 2.9%,到 2025 年降至 2.3%,到 2026 年和 2027 年稳定在 1.9%。

欧洲央行补充称,通胀预计将“持续”稳定在 2% 的目标附近。

然而,增长预期被下调,反映出持续的经济挑战。欧洲央行目前预测欧元区经济在 2024 年仅增长 0.7%,2025 年和 2026 年将小幅提高至 1.1% 和 1.4%。

预计经济增长将主要依靠实际收入的增长,这将提振家庭消费,同时商业投资也将逐步增加。此外,欧洲央行指出,随着时间的推移,限制性货币政策的影响逐渐减弱,应会支持内需的复苏。

德国经济明年增速将放缓 0.4%,Ifo 指出结构性风险

据 Ifo 研究所称,预计 2024 年德国经济将收缩-0.1%。经济已经“停滞不前五年”,增长因结构性挑战而陷入停滞。

该研究所提出了2025年的两种可能轨迹:如果结构性问题持续存在,则增长缓慢,仅0.4%;如果经济政策改革支持工业复苏,则增长至1.1%。

Ifo预测主管蒂莫·沃尔默斯豪瑟(Timo Wollmershäuser)表示:“目前尚不清楚当前的停滞阶段是暂时的疲软还是永久性的,从而给经济带来痛苦的变化。”

他指出,德国的出口部门曾经是经济增长的关键推动力,但现在“与全球经济发展日益脱钩”,竞争力受到侵蚀,特别是在欧洲以外的工业品方面。

在悲观的情况下,这种疲软可能会导致“缓慢的去工业化”,而乐观的结果将取决于支持制造业扩大产能的政策。这些措施反过来可以刺激私人消费并降低高储蓄率,从而进一步刺激经济。

瑞士央行降息 50 个基点,预计 2025 年通胀疲弱和温和增长

瑞士央行采取果断措施,将政策利率降低 50 个基点至 0.50%。央行在随附的声明中强调,本季度潜在通胀压力“再次下降”,因此降息幅度超出预期。瑞士央行重申其“密切关注局势”的承诺,并表示将“在必要时调整货币政策”。

即使利率从 1.00% 降至 0.50%,最新的有条件通胀预测也反映出前景显着疲软。

目前预计 2025 年通胀率为 0.3%,较 9 月份的 0.6% 预测大幅下调。然而,2026 年的前景从之前的 0.7% 略微上调至 0.8%。

从一些细节来看,通胀预计将从2024年第四季度的0.7%大幅下降至2025年第二季度的0.2%低点,然后在2026年和2027年逐步恢复至0.8%和0.7%。这些数据凸显了瑞士央行对持续通货紧缩的看法。风险,需要采取积极的政策立场。

在经济增长方面,瑞士央行预计 2024 年 GDP 增速将在 1% 左右,预计 2025 年将小幅回升至 1-1.5%。尽管有所改善,但挑战依然存在,包括失业率小幅上升和产能利用率下降。

澳大利亚就业数据好于预期,失业率降至3.9%以下

11 月份澳大利亚劳动力市场表现出令人惊讶的弹性,就业人数增长 3.56 万,超出预期的 2.96 万增长。最引人注目的数字是全职职位增加了 5.26 万个,抵消了兼职职位 -1.7 万个的下降。

失业率大幅下降,从4.1%降至3.9%,远低于预期的4.2%。然而,参与率略有下降,从创纪录的 67.1% 降至 67.0%,削弱了乐观情绪。

就业与人口比率微升至 64.4%,与一年前水平持平,并保持比大流行前水平高 2.2% 的水平。每月工作时间没有增长,表明尽管就业总体有所增长,但劳动力活动保持稳定。

ABS 劳工统计主管戴维·泰勒 (David Taylor) 指出,11 月份失业人员转为就业的人数异常多。这种动态导致了就业机会的增加和失业率的急剧下降。泰勒还强调了人口增长的作用,人口增长增加了劳动力供应,有助于维持就业增长和人口扩张之间的平衡。

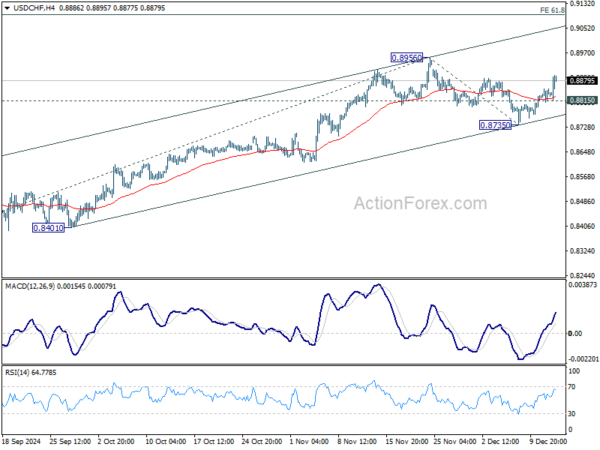

美元/瑞郎日中展望

每日枢轴点:(S1) 0.8817; (P)0.8836; (R1)0.8860;更多的…

美元/瑞郎的盘中偏向目前仍偏上行。在触及 55 D EMA 后,从 0.8956 开始的修正性下跌应该在 0.8735 处完成。进一步的反弹应该会首先重新测试0.8956高点。坚守该位将恢复从0.8374开始的整体上涨。下一个目标是从0.8735至0.9095的61.8%预测0.8374至0.8956。下行方面,低于 0.8815 的次要支撑位将首先将盘中偏向中性化。但只要0.8735支撑位守住,风险就会继续上行,以防回落。

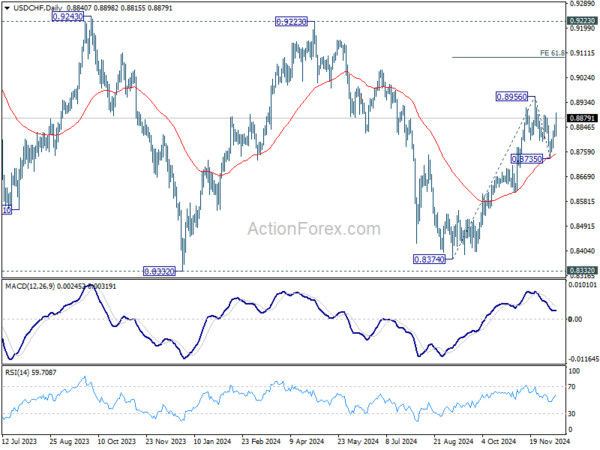

从更大的角度来看,从 0.8332(2023 年低点)开始的价格走势目前被视为中期修正模式,从 0.8374 开始的上涨是第三腿。只要守住 0.9223 阻力位,整体前景将继续看跌。当盘整完成后,突破 0.8332 低点是有利的。

关键词:澳大利亚,欧洲央行,欧元区,英镑,德国,日本,日元,瑞士央行,瑞士,英国,美国