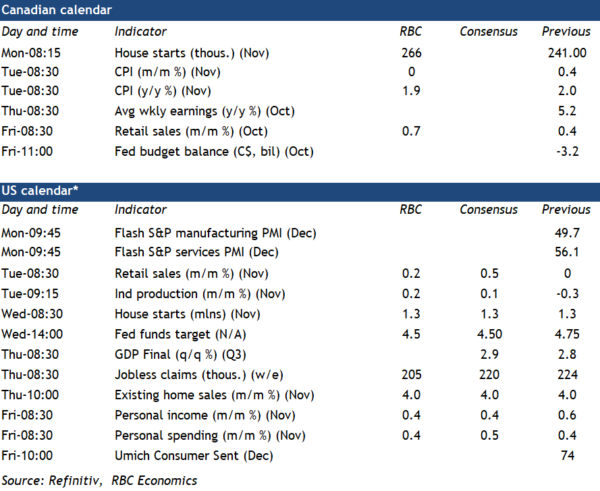

加拿大消费者价格指数增速继 10 月份回升后,预计 11 月份将小幅放缓,这与经济持续疲软相一致,导致更广泛的通胀压力保持在或低于加拿大央行 2% 的目标。

我们预计 11 月份总体通胀率将回落至 1.9%。食品和能源通胀的价格涨幅预计将同比基本稳定在 3% 和 -2.7% 左右。但是,我们预计不包括这些因素的增长率将从 10 月份的 2.3% 降至 2.1%。

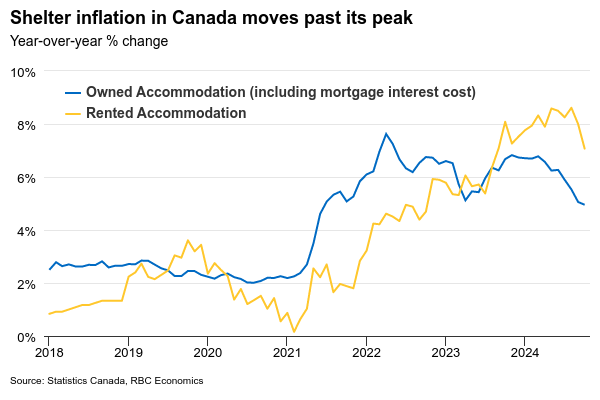

住房通胀在总体通胀中所占比例仍然不成比例,但 11 月份应该会显示出进一步放缓的迹象。 10 月份抵押贷款利息成本仍较去年同期上涨近 15%,占年度消费者价格增长的四分之一以上。但是,这一增速低于 2023 年 30% 的增长峰值,并且在降息后将继续放缓。由于当前市场租金要价的下降会影响到续租,租金通胀也可能会有所缓解。

加拿大央行首选的“核心”指标(例如 CPI 调整值和中位数)的年增长率预计将在 10 月份上涨后走低,平均为 2.5%。即使数据有所回升,十月份通胀压力的范围仍然相对狭窄。这种情况可能持续到 11 月。

与通胀压力有所缓解的加拿大不同,美国经济的弹性意味着通胀比之前预期的更为粘性。 11 月份美国总体通胀率小幅回升至 2.7%,而美联储的“超级核心”指标三个月年化通胀率维持在 4.3% 的高位。

美联储将密切关注这些趋势,但不应阻止周三再次降息。主席杰罗姆·鲍威尔在最近的通讯中暗示,央行不需要急于降息,但劳动力市场也逐渐疲软,通胀仍低于今年年初的水平。联邦基金利率水平仍可能高于通胀继续大致接近美联储 2% 目标所需的水平。

我们仍然认为美联储将在 12 月和 1 月降息 25 个基点,然后暂停联邦基金利率在 4%-4.25% 的限制性区间。正如我们之前强调的那样,强劲的内需背景在很大程度上与政府巨额预算赤字有关,需要通过收紧货币政策来抵消。

未来一周数据观察

- 我们预计 11 月份加拿大新屋开工量将增长 10%,达到 26.6 万套。

- 10 月份 SEPH 数据将受到密切关注,以了解劳动力市场进一步疲软的迹象。鉴于招聘需求放缓,我们预计职位空缺将进一步减弱,工资增长将放缓。

- 加拿大 10 月份零售额可能增长 0.7%,与 StatsCan 的初步估计一致。汽车销量增长 1.7%,低于 9 月份的 4.7%。随着价格上涨,加油站销售在 10 月份出现反弹。

- 我们预计 11 月份美国零售销售将再次回升(+0.2%),增速较 10 月份的 0.4% 有所放缓。当月汽车和加油站销量均有所上升。

- 11 月份美国个人支出可能增长 0.4%,与 10 月份的增速持平。由于美国工资增长依然强劲,我们预计个人收入将小幅增长(+0.4%)

- 11 月份美国工业生产可能小幅上升 0.2%,支撑了汽车制造业的增长。

关键词:加拿大银行,加拿大,美联储,美国,每周