受持续通胀数据影响,美国国债收益率飙升,美元上周成为表现最强劲的货币。尽管预计即将举行的 FOMC 会议将再次降息 25 个基点,但顽固的价格压力可能会减缓明年政策宽松的步伐。令美联储更加谨慎的是,即将上任的政府财政和贸易政策下的通胀不确定性将使美联储保持警惕,阻止激进的行动。从技术上讲,美元指数的近期看涨势头依然完好,但能否再次强劲反弹将取决于10年期国债收益率能否大幅上涨。

在大宗商品相关货币中,澳元和加元均站稳脚跟。由于强劲的国内就业数据缓和了 2 月份提前降息的预期,澳元克服了澳大利亚央行的鸽派转变。同样,加元在加拿大央行第二次降息 50 个基点后获得支撑,但暗示未来将采取更加谨慎的做法。这种基调的转变表明,两国央行并不急于压低利率,而是更倾向于对即将发布的数据做出深思熟虑的回应。

在欧洲,欧元表现突出,受益于欧洲央行 25 个基点的小幅降息以及官员对渐进主义的承诺。相比之下,瑞士法郎则表现落后,在瑞士央行令人惊讶地降息 50 个基点之后,瑞士法郎成为第二弱的货币,如果通胀进一步走软,瑞士法郎回归零利率或负利率的可能性就会加大。

然而,受美国和欧洲市场收益率上升的拖累,日元表现最差。与此同时,英镑和新西兰元发现自己处于中间位置。

美联储鹰派暗示出现,国债收益率飙升,美元上涨

上周美国国债收益率大幅飙升,原因是连续的通胀数据加剧了价格压力的持续存在。总体 CPI 升至 2.7%,连续第二个月重新加速,而核心 CPI 稳定在 3.3%。在通胀背景下,PPI 触及 4.7%,为 2023 年 2 月以来的最高水平。

尽管这些数据不会阻止美联储在即将举行的会议上再次降息 25 个基点,但它们强调了“鹰派降息”的可能性。市场目前预计美联储将在 1 月份发出暂停降息的信号,并在 2025 年之前放缓降息步伐。

采取谨慎的宽松路径的必要性变得越来越明显。近几个月来,通货紧缩几乎没有取得任何进展,在当选总统唐纳德·特朗普预期的财政和贸易政策(仍有待全面详细说明)的推动下,通胀压力可能会重新出现。

目前的市场定价反映了对 2025 年仅两次降息的预期,使联邦基金利率达到 3.75-4.00%,已经高于美联储 9 月份对 2025 年底的中值预测 3.4%。这与 9 月份市场的预期相比发生了显着转变。预计将出现更激进的宽松周期。市场的不确定性突显了前景的不确定性,大约三分之一的参与者预计降息幅度较小,三分之一的参与者预计降息幅度更大。

从技术上讲,10 年期国债收益率的强劲反弹并不会导致跌至 4.126 的假突破 55 日均线。事态发展表明,自3.603的上涨仍在进行中。接下来应该会重新测试4.505阻力位,若能稳住该阻力位,目标位是从4.126至4.683的3.603至4.505的61.8%预测。

更重要的是,10年期国债收益率的发展证实了从4.997开始的整个中期修正已完成三波跌至3.603的情况。 55 W EMA(现为 4.133)的强劲支撑也支持了这一观点。明年有可能恢复0.398(202低点)至4.997至38.2%的上升趋势,预测从3.603至5.359为0.398至4.997。

上周美元指数跟随收益率走高,事态发展表明从 108.07 的回调已经完成。虽然近期修正模式仍可能延续另一条下跌趋势,但目前看来下行更有可能受到 100.15 至 108.07 的 38.2% 回撤位 105.04 的支撑,该回撤位略低于 55 日均线(目前为 105.12)。从100.15开始的上涨应该迟早会恢复至108.07,但这取决于10年期国债收益率何时能突破4.505阻力位。

此外,美元指数下一次反弹至 108.07 将巩固中期看涨趋势逆转的情况。上行加速可能会从 100.15 至 112.72 突破 99.57 至 107.34 的 161.8% 预测。

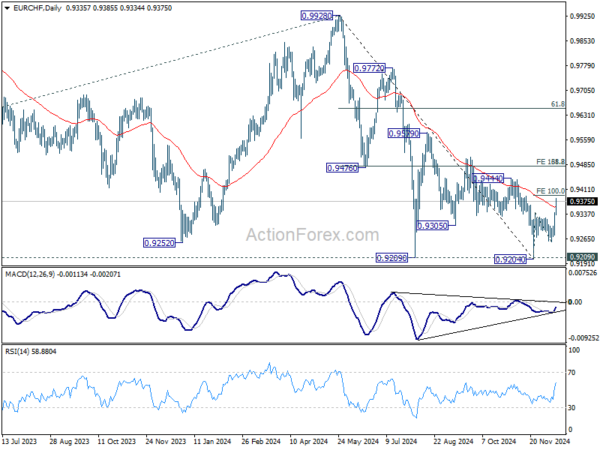

瑞士央行大胆降息和欧洲央行渐进主义推动欧元/瑞郎大幅上涨

受瑞士央行和欧洲央行货币政策分歧的推动,欧元/瑞郎大幅攀升。瑞士央行大幅降息 50 个基点,将其政策利率降至 0.50%。此举伴随着通胀预测的修订,该预测显示通胀在整个预测期内保持在瑞士央行目标范围的中点以下。虽然有些出乎意料,但这一决定符合瑞士央行大胆行动的历史模式,这是瑞士作为一个小型开放经济体面临的独特经济挑战所必需的。此次降息还使瑞士更接近零利率的前景,如果通货紧缩压力继续加剧,则可能出现负利率。

相比之下,欧洲央行将存款利率下调了 25 个基点,降至 3.00%。欧洲央行官员发表评论后,欧元走强,欧洲央行官员表示对逐步放松政策已达成广泛共识。尽管经济活动数据仍然疲弱,政策制定者仍对通胀回到目标水平而不需采取大幅降息表示有信心。欧洲央行对渐进主义的偏好表明其希望在不引发市场过度焦虑的情况下平衡经济风险。

技术上,欧元/瑞郎上周从0.9204恢复强劲反弹。 55 D EMA 的稳固突破表明中期底部已经形成。目前的焦点是从 0.9254 到 0.9393 的 100% 预测 0.9204 到 0.9343。坚定突破将出现潜在看涨势头的强烈迹象,并为 161.8% 预测值 0.9479 铺平道路。该水平与 0.9928 至 0.9204 的 38.2% 回撤位 0.9481 重合。那里的反应将揭示交叉是否已经处于中期趋势反转。

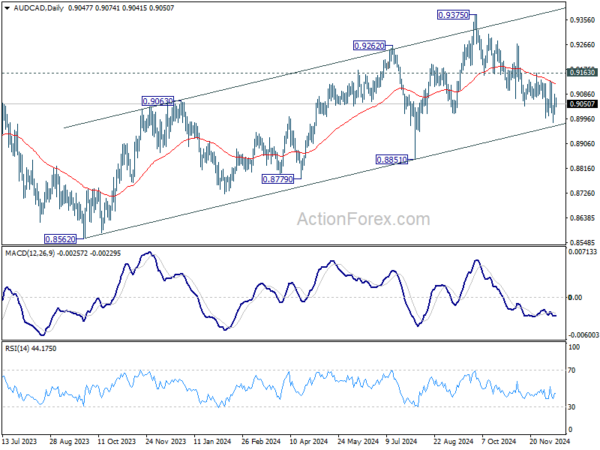

在澳洲联储和加拿大央行之后,澳元/加元仍犹豫不决地看跌

尽管下行势头尚未决定性,但随着澳大利亚和加拿大的事态发展,澳元/加元上周仍处于守势。

澳洲联储决定将利率维持在 4.35% 不变,同时也出现了令人惊讶的鸽派转变。这一转变的关键是央行放弃了此前关于政策调整“不排除任何可能性”的措辞。这一微妙但重大的变化表明降息的倾向日益增强,这取决于持续通货紧缩的进一步证据。州长米歇尔·布洛克在被问及二月份降息的可能性时,坦率地承认她“实际上并不知道”。

然而,由于澳大利亚央行会议后仅两天就公布了强劲的劳动力市场数据,即将实施宽松政策的理由遭遇挫折。 11 月份就业数据超出预期,失业率意外从 4.1% 降至 3.9%。劳动力市场持续紧张可能会让澳洲联储对过早放松政策持谨慎态度。

相比之下,加拿大央行果断降息 50 个基点,将隔夜利率降至 3.25%。这标志着连续第二次降息 50 个基点,将政策置于中性区间的顶端。行长蒂夫·麦克莱姆(Tiff Macklem)暗示将转向更加谨慎的宽松政策,他表示:“随着政策利率现在大幅降低,如果经济大体按照预期发展,我们预计货币政策将采取更加渐进的方式。”市场对 1 月份再次降息的预期为 70%,但随着加拿大央行评估其大幅降息的影响,短期内暂停降息的可能性似乎越来越大。

从技术上讲,澳元/加元现在正处于关键时刻。近期前景保持看跌,因为交叉线远低于不断下跌的 55 日均线。然而,它现在接近中期上升通道支撑,这可能会在再次下跌的情况下限制下行空间。事实上,突破 0.9163 阻力位将表明从 0.9375 的回调已经完成,并且仅仅是一次修正。随后应准备好从0.8562恢复上涨。然而,持续突破通道支撑将表明趋势已经逆转。

该货币对近期走势取决于澳洲联储降息和加拿大央行暂停降息的时机。从中期来看,更广泛的宏观经济因素,包括中美关税战的影响,可能会发挥重要作用。澳大利亚央行副行长安德鲁·豪瑟刚刚强调,由于澳大利亚严重依赖中国市场,澳大利亚对全球贸易中断的“独特”脆弱性,如果紧张局势升级,这一风险可能会进一步打压澳元。

美元/日元每周展望

美元/日元上周强于预期的反弹表明自 156.74 的回调已完成至 148.64。本周初步偏向仍偏上行,首先重新测试156.74。坚守该位将恢复从139.57开始的整体涨势,下一步目标是159.25,从148.64到156.74的61.8%预测。下行方面,低于 151.79 的次要支撑位将首先使日内偏向中性。但只要守住148.64支撑位,风险就会持续上行,以防回落。

从更大的角度来看,从 161.94 开始的价格走势被视为从 102.58(2021 年低点)上涨的修正模式。中期盘整区间应设定在102.58至161.94的38.2%回撤位139.26至161.94之间。然而,持续突破139.26将开启中期更深跌势,至61.8%回撤位125.25。

从长期来看,现在断定从 75.56(2011 年低点)开始的上升趋势已经完成还为时过早。然而,中期修正阶段应该已经开始,存在向 55 M EMA(目前为 134.98)深度修正的风险。

关键词:澳元,澳大利亚,加拿大央行,加元,加拿大,瑞士法郎,美元指数,欧洲央行,欧元,欧元区,美联储,日元, )RBA,SNB,瑞士,TNX,美国,美元,收益率