在各自的央行会议之后,英镑和日元都是今天表现最弱的货币之一。英国央行将利率维持在 4.75% 不变,但令人意外的是货币政策委员会的鸽派转变,三名成员投票支持降息。尽管英国央行重申“渐进式”宽松政策仍然是适当的,但对经济停滞的担忧日益加剧,表明一旦秋季预算和美国潜在贸易政策的全面影响变得清晰,委员会可能准备加快降息。

日本央行维持政策立场但未就未来加息时机发出任何信号后,日元表现更加糟糕。行长上田一夫强调了外部风险,特别是来自美国贸易政策的风险,他称这是全球和日本经济不确定性的重要来源。上田强调,在继续政策正常化之前,需要仔细评估这些风险对日本经济前景的影响。

就本周而言,在美联储鹰派指引(包括 2025 年宽松步伐放缓以及最终利率上升的前景)的支撑下,美元仍然遥遥领先。尽管今天有所回落,英镑仍然是表现第二强劲的货币,而瑞士法郎位居第三。

在较弱的一端,日元继续挣扎,受到美国国债收益率上升的进一步打压。新西兰元排名第二,受到疲软的国内生产总值数据的压力,这引发了人们对新西兰联储宽松周期中最终利率较低的猜测。澳元紧随其后,欧元和加元位居中间。

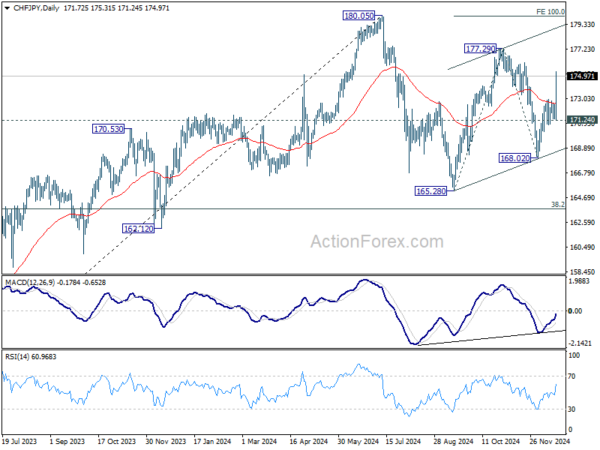

从技术上讲,瑞郎/日元的前景与许多日元交叉盘一起强劲反弹,并于今天坚守 55 日均线。 165.28的调整形态仍在延续,第三腿是168.02的上涨。只要守住171.24支撑位,预计将进一步反弹。下一个目标是177.29,突破该位置将目标为168.02至177.29的100%预测至180.03,接近180.05高点。

在欧洲,截至撰写本文时,富时指数下跌了-1.02%。 DAX 指数下跌-0.99%。 CAC 下跌-1.14%。英国10年期国债收益率上涨0.024至4.587。德国10年期国债收益率上涨0.0580至2.305。亚洲早些时候,日经指数下跌-0.69%。香港恒指下跌-0.56%。中国上海证券交易所下跌-0.36%。新加坡海峡时报下跌-0.44%。日本10年期日本国债收益率上涨0.0194至1.086。

美国首次申请失业救济人数回落至22万

截至 12 月 14 日当周,美国初请失业金人数下降 -2.2 万至 22 万,低于预期的 24 万。初请失业金人数四周移动平均值增加 1,000 人,至 224,000 人。

截至 12 月 7 日当周,持续申请失业救济人数下降 -5,000 人,至 1874,000 人。持续申请失业救济人数的四周移动平均值下降 -6,000 人,至 1880,000 人。

英国央行以 6 比 3 的温和投票结果维持现状

英国央行将银行利率维持在 4.75%,符合预期,但投票结果比之前更加鸽派。三名货币政策委员会成员——斯瓦蒂·丁格拉(Swati Dhingra)、戴夫·拉姆斯登(Dave Ramsden)和艾伦·泰勒(Alan Taylor)——投票支持降息。

英国央行重申“逐步取消货币政策限制的做法仍然是适当的”,并强调需要“足够长的时间”维持限制性政策,以确保通胀可持续回到2%的目标。限制程度的决定将在每次会议的基础上做出。

声明承认,11 月份整体 CPI 通胀升至 2.6%,略高于此前预期,而服务业通胀仍持续高位。预计短期内通胀将小幅上升。

与此同时,近期活动指标已经减弱,工作人员目前预计 GDP 增长将低于 11 月货币政策报告的预测,尽管劳动力市场被视为大体平衡。

英国央行还指出了全球通胀冲击、地缘政治风险、贸易政策发展以及秋季预算中的措施带来的不确定性,所有这些都可能影响增长和通胀。

德国 Gfk 消费者信心略有改善,但仍然脆弱

德国 1 月份 GfK 消费者信心指数升至 -21.3,较 12 月份的 -23.1 有所改善。

12 月份的分类指数反映了复杂的动态:经济预期从 -3.6 升至 0.3,收入预期从 -3.5 升至 1.4。购买意愿也从-6.0上升至-5.4,而储蓄意愿则从11.9大幅下降至5.9。

NIM 消费者专家 Rolf Bürkl 表示,在上个月急剧下降之后,情况有所改善,部分扭转了之前的损失。然而,Bürkl 指出,消费者信心指数仍处于非常低的水平,为-21.3,突显了“自 2024 年中期以来的停滞”趋势。

他警告说,由于持续存在的挑战,持续复苏“尚未可见”。食品和能源价格高涨,加上对关键行业就业保障的担忧日益加剧,继续严重影响市场情绪。

日本央行按兵不动,强调工资和全球风险

正如广泛预期的那样,日本央行以 8 比 1 的投票结果将无抵押隔夜拆借利率维持在 0.25% 不变。 Naoki Tamura 持不同意见,主张将利率提高至 0.50%。

行长上田一夫在会后新闻发布会上重申,加息将谨慎进行。他指出,“如果经济和物价走势符合我们的预测,我们将继续提高政策利率”,但强调在调整货币支持水平之前需要仔细评估数据。

他解释说,逐步收紧政策的原因是潜在通胀“温和”上升,缺乏采取激进举措的力度。

上田强调了监测工资动态的重要性,特别是在明年工资谈判的背景下,以衡量日本工资通胀周期的强度。

他还指出,尽管美国经济总体具有韧性,但全球经济前景存在不确定性,以及美国即将上任政府政策决定的影响。

新西兰第三季度 GDP 环比收缩-1%,经济普遍疲软

新西兰第三季度经济环比萎缩-1.0%,明显逊于市场预期的-0.2%。上一季度的GDP数据也大幅下调,从-0.2%下调至-1.1%,描绘出该国经济表现的黯淡景象。

下降的范围广泛,16 个行业中有 11 个行业的活动下降,其中制造业、商业服务业和建筑业大幅收缩。虽然第一产业有所增长,但商品生产业和服务业均出现下滑。

按人均计算,GDP环比下降-1.2%,连续第八个季度下降。 GDP 支出指标也环比收缩-0.8%。值得注意的是,家庭消费支出环比下降-0.3%,杂货食品和电力等必需品支出减少,凸显了消费者预算的压力。

新西兰ANZ商业信心跌至62.3 需求复苏带来一线希望

新西兰 12 月份 ANZ 商业信心指数从 64.9 降至 62.3。然而,一些分类指数显示出令人鼓舞的复苏迹象。自身活动前景从 48.0 提高至 50.3,而利润预期则从 26.5 大幅上升至 31.1。投资意向也从 18.0 跃升至 21.5,表明尽管环境充满挑战,但企业配置资源的意愿有所增强。

然而,劳动力市场指标好坏参半,就业意向从 14.7 略有下滑至 14.3。与此同时,成本压力急剧加剧,成本预期从62.9飙升至70.1,工资预期从75.5跃升至79.2。价格意向稳定在 42.7,略高于 42.2,而通胀预期则从 2.53% 升至 2.63%,反映出持续的价格压力。

澳新银行指出,虽然调查结果显示需求复苏的迹象,但其背景是今天上午第三季度GDP数据疲软,显示急剧收缩。如果需求继续改善,GDP 低迷设定的低标准将为乐观空间提供空间。然而,成本和工资压力的上升可能会使前景变得复杂,特别是对于通胀管理而言。

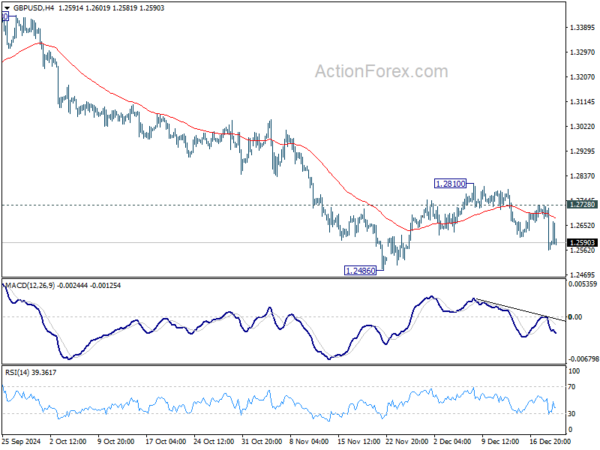

英镑/美元午盘展望

每日枢轴点:(S1) 1.2513; (P)1.2621; (R1)1.2679;更多的…

尽管今天出现一些波动,英镑/美元的日内偏差仍然偏向下行。从1.2486的恢复应该在1.2810完成。接下来应该会看到重新测试1.2486。坚守该位置将恢复从 1.3433 开始的跌势,目标是 1.2298 集群支撑区域。然而,突破1.2728次要阻力位将转而转向上行至1.2810及以上。

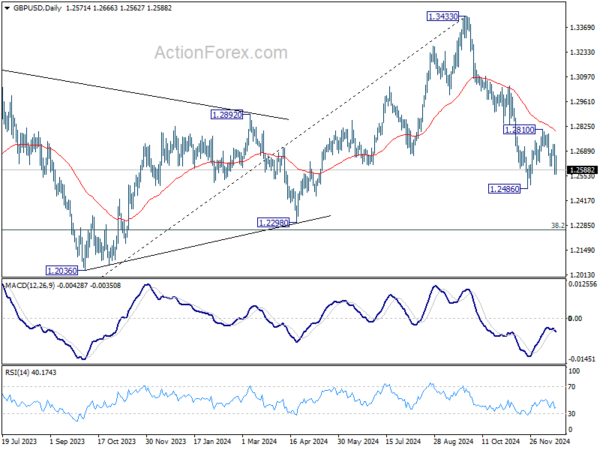

从更大的角度来看,中期 1.3433 的价格走势被视为修正 1.0351(2022 年低点)的整体上涨趋势。进一步下跌可能会出现在1.0351至1.3433的38.2%回撤位1.2256,该位置接近1.2298结构支撑位。但预计那里的强劲支撑将带来反弹,以延续修正格局。

关键词:英国央行,日本央行,瑞士法郎,英镑,德国,日本,日元,新西兰,英国,美国,美元