随着市场进入假期周的最后一个交易日,在德国 10 年期基准收益率显着上升的支撑下,欧元小幅反弹。在总统弗兰克-瓦尔特·施泰因迈尔解散议会下议院,为 2 月 23 日提前选举铺平道路后,投资者抛售德国债券。此前,德国总理奥拉夫·肖尔茨的三元联合政府垮台,该政府在本月早些时候输掉了信任投票,让肖尔茨领导看守政府,直到新政府组建。

德国今年勉强避免了技术性衰退,但过去一年其GDP增长一直不稳定,正负季度交替出现。政治不确定性加剧了经济停滞,阻碍了商业投资。然而,一些经济学家认为,如果提前选举带来稳定的政府,为一致且可预测的经济政策铺平道路,从而恢复企业和投资者的信心,2025 年将会出现积极的意外。

相比之下,有消息称中国将对牛肉进口展开调查,引发对贸易限制的担忧,澳元小幅走低。 2023年,澳大利亚占中国牛肉进口额14.2B美元的12%。虽然中国声称调查并非针对特定国家,但如果实施贸易措施,澳大利亚以及阿根廷和巴西可能面临重大影响。

在欧洲,截至撰写本文时,富时指数下跌了-0.09%。德国DAX指数上涨0.43%。 CAC上涨0.60%。德国10年期国债收益率上涨0.059至2.383。英国10年期国债收益率上涨0.051至4.623。亚洲早盘,日经指数上涨 1.80%。香港恒指下跌-0.04%。中国上海证券交易所上涨0.06%。新加坡海峡时报上涨0.27%>日本10年期日本国债收益率上涨0.0164至1.104。

美国11月商品出口同比增长6.1%,进口同比激增9.6%

11 月份美国商品出口同比增长 6.1% 至 176.4B 美元。商品进口同比增长 9.6% 至 279.2B 美元。贸易逆差从 10 月份的 USD -98.3B 扩大至 USD 102.9B。大于预期的美元-100.9B。

批发库存环比下降 -0.2%,至 901.6B 美元。零售库存环比上涨 0.3%,至 827.5B 美元。

日本央行总结凸显加息时机的分歧

日本央行 12 月 18 日至 19 日会议的意见摘要显示,董事会对于货币政策正常化的时机存在分歧。虽然一些成员主张尽快采取行动,理由是价格存在上行风险,但其他成员则因工资增长缓慢、海外需求疲软和不确定性加剧而表示谨慎。

一位成员强调,随着经济活动和价格与日本央行的前景一致,通胀风险正变得“偏上行”。该委员主张货币政策调整要“前瞻性、及时性、渐进性”。同样,另一位成员指出,过去三年物价持续上涨(部分原因是日元贬值)可能会导致潜在通胀上升,因此有必要“先发制人”加息。

相反,更为鸽派的成员认为,当前的价格风险“并不表明迫切需要”加息。一名成员将日本税收和财政政策的不确定性以及即将上任的美国政府的立场作为维持当前政策立场的理由,并强调风险管理方法。

总体而言,日本央行董事会似乎重点评估明年春季工资谈判的结果以及美国政策转变的影响,然后再进一步实现政策正常化。

日本12月东京核心CPI上涨至2.4%,但核心-核心下跌至1.8%

日本 12 月份东京核心 CPI(不含食品)从同比 2.2%升至 2.4%,创 8 月份以来最高水平,但低于预期的 2.5%。这一增长主要是由于能源价格同比上涨 13.5%,反映出政府逐步取消对天然气和电费的补贴。然而,如果排除公用事业成本,通胀压力似乎稳定。

核心 CPI(不包括食品和能源)从同比 1.9%软化至同比 1.8%,而服务业通胀则从 0.9%小幅上升至 1.0%。与此同时,总体通胀率从同比 2.6% 加速至同比 3.0%,能源和食品价格(包括大米)也对通胀增长做出了重大贡献。

东京通胀的上升凸显了公用事业和食品成本上涨带来的挥之不去的压力,这可能会拖累消费者支出并阻止企业进一步提价。这些因素,加上更广泛的经济疲软迹象,可能会推迟日本央行加息的时间表。

日本11月工业产出环比下滑-2.3%,犹豫不决的波动仍在继续

日本 11 月份工业生产环比下降 -2.3%,好于环比下降 -3.4% 的预期,但标志着三个月来首次出现收缩。

下降的原因是半导体制造设备和汽车出口疲软,凸显了外部需求的挑战。 15个工业行业中,11个行业下降,3个行业上涨。

生产机械大幅下降-9.1%,主要是由于对中国大陆和台湾的芯片制造设备出口下降,而机动车产量下降-4.3%,金属制品下降-5.7%。

尽管经济下滑,经济产业省仍坚持工业生产“波动不定”的观点,同时警告与美国和中国经济前景相关的风险。

展望未来,日本经济产业省的制造商调查预计将出现反弹,12 月份产出预计将增长 2.1%,1 月份将再增长 1.3%。

另外,零售额同比强劲增长 2.8%,超出 1.5% 的预期,表明国内需求强劲。

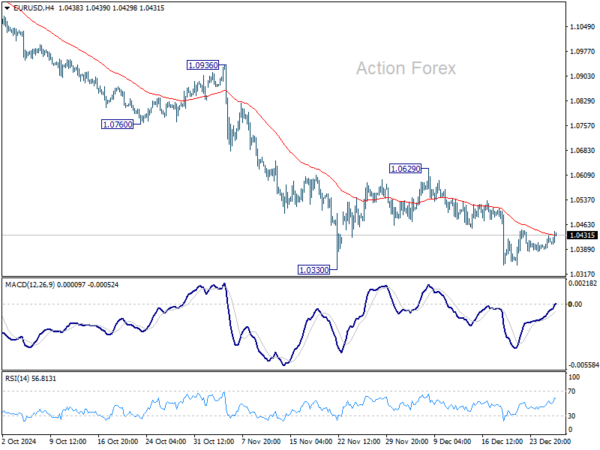

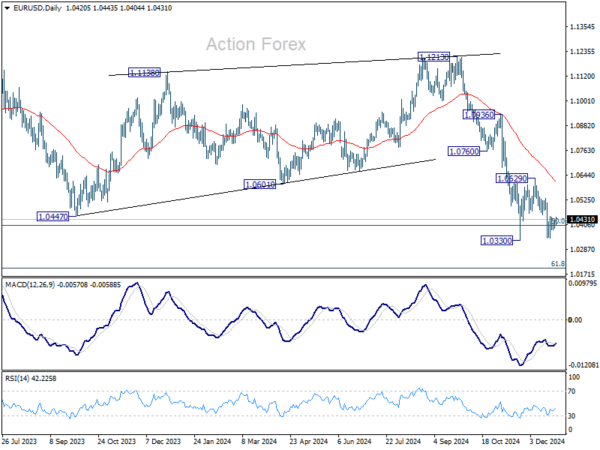

欧元/美元午盘展望

每日枢轴点:(S1) 1.0399; (P)1.0414; (R1)1.0439;更多的…

欧元/美元今日小幅回升,但仍维持在 1.0330/0629 区间,盘中偏向保持中性。不能排除更强劲的复苏,但只要守住1.0629阻力位,前景仍将看跌。坚守1.0330将确认从1.1213开始的整体跌势的恢复。持续低于 1.0404 斐波那契水平的交易将带来更大的看跌影响。

从更大的角度来看,焦点仍集中在0.9534(2022年低点)至1.1274的50%回撤位1.0404。从该水平的强劲反弹将使价格走势保持在 1.1273(2023 年高点),仅作为中期盘整模式。然而,持续突破1.0404将增加从0.9534开始的整体上涨趋势逆转的可能性。这将为首先到达 61.8% 回撤位 1.0199 铺平道路。坚守该位将再次瞄准0.9534低点。

关键词:日本央行,欧元,欧元区,德国,日本,美国,美元