由于交易者在新年前保持谨慎立场,外汇市场依然低迷。欧洲主要货币明显走弱,其中瑞士法郎领跌。欧元也面临压力,而英镑则表现出韧性,成功避免了更大的损失。

与此同时,在美国和欧洲基准收益率放缓的支撑下,日元温和复苏,缓解了早前的抛售情绪。包括澳元在内的大宗商品货币在消化 12 月份累计的巨额损失后小幅走强。美元横盘整理,反映出随着市场在年末交易清淡中盘整,整体缺乏动力。

展望未来,人们关注的是中国国家统计局采购经理人指数(PMI),该指数定于即将到来的亚洲时段发布。预期 12 月份制造业和非制造业均将小幅扩张,这可以让人们了解中国复苏努力的状况。

习近平主席将于本周晚些时候发表新年致辞,加剧了人们的关注。市场将热衷于分析他的言论,以了解他是否重申了重振中国陷入困境的经济的承诺。

中国当局已承诺在 2025 年发行 3 万亿元特别国债以刺激财政刺激,但在 3 月份的全国人民代表大会上不太可能公布更多细节。分析师对这些措施的有效性仍持谨慎态度,特别是考虑到家庭消费低迷和房地产市场疲软等结构性挑战。

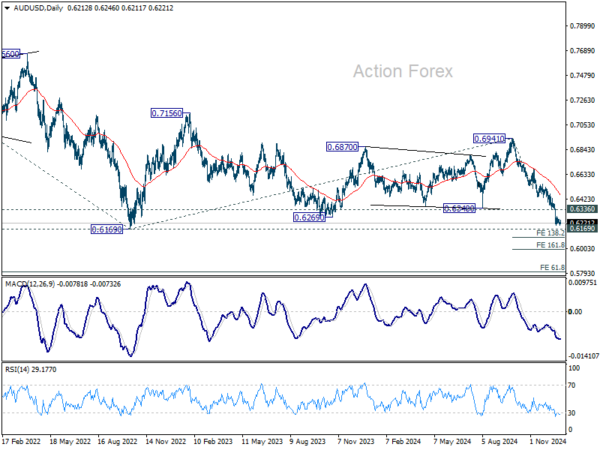

澳元对中国的发展尤其敏感。尽管明天中国 PMI 数据的意外下行可能会重新引发澳元/美元的抛售压力,但 0.6169(2022 年低点)可能会继续充当关键支撑位。然而,任何复苏都可能受限于 0.6336 支撑位(转为阻力位)下方。下一个重大举措将取决于2025年中国前景的发展,以及澳大利亚央行是否会在2月份更早开始宽松政策。

在欧洲,截至撰写本文时,富时指数下跌了-0.51%。 DAX 指数下跌-0.38%。 CAC 下跌-0.41%。英国10年期国债收益率下跌-0.024至4.616。德国10年期国债收益率下跌-0.021至2.377。亚洲早些时候,日经指数下跌-0.96%。香港恒指下跌-0.24%。中国上海证券交易所上涨0.21%。新加坡上涨0.64%。日本10年期日本国债收益率下跌-0.0106至1.094。

瑞士KOF跌破平均水平,预示着前景黯淡

瑞士KOF经济晴雨表12月降至99.5,低于11月的102.9,也低于市场预期的101.1。这一下降使该指标略低于中期平均水平,表明瑞士经济前景“黯淡”。

KOF 经济研究所将这一下降归因于多个行业的表现疲软。其中,制造业、其他服务业、酒店业、外需、私人消费等指标均出现明显下滑,共同带动整体下降。

日本PMI制造业终值49.6,接近企稳,成本压力持续

日本12月制造业PMI终值为49.6,较11月的49.0有所改善,表明该行业逐渐趋于稳定。

标准普尔全球市场情报公司的乌萨马·巴蒂表示,随着产量和新订单下降幅度放缓,这些数据“描绘了一幅制造业状况接近稳定的景象”。

受这些改善的鼓舞,企业增加了招聘,部分是为了解决现有的劳动力短缺问题,并预期未来的需求复苏。

然而,由于原材料和劳动力成本上升,加上日元疲软,投入成本以八月份以来最快的速度上涨,价格压力仍然很大。为了管理这些成本负担,制造商将更高的价格转嫁给客户,导致五个月来最强劲的产出费用上涨。

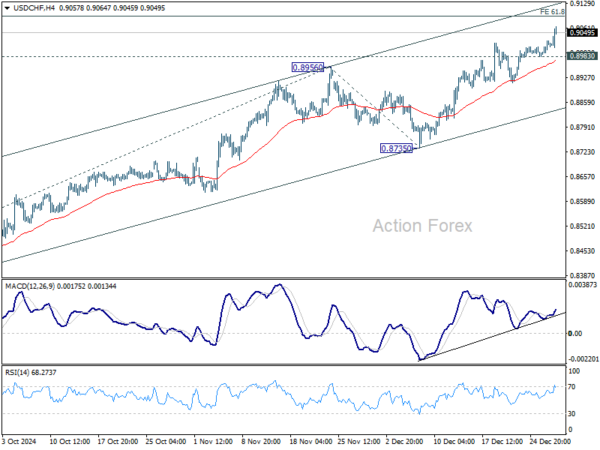

美元/瑞郎日中展望

每日枢轴点:(S1) 0.8995; (P)0.9011; (R1)0.9038;更多的…

美元/瑞郎今日继续上涨,盘中偏向仍偏上行。 61.8%预测从0.8374上升至0.8956,从0.8735至0.9095。下行方面,低于 0.8983 的次要支撑位将转向中性,并首先再次带来盘整。

从更大的角度来看,从 0.8332(2023 年低点)开始的价格走势目前被视为中期修正模式,从 0.8374 开始的上涨是第三腿。只要守住 0.9223 阻力位,整体前景将继续看跌。当盘整完成后,突破 0.8332 低点是有利的。

关键词:澳元,瑞士法郎,中国,日本,瑞士,美元