英镑引领欧洲货币下跌,随着美国市场开盘,英镑抛售加速。 12 月 PMI 制造业数据的向下修正再次证实了欧元区和英国的严峻经济前景。尽管这些修订没有带来新的惊喜,但它们凸显了欧洲主要经济体面临的广泛挑战。尽管德国和法国额外的政治不稳定加剧了不确定性,但增长疲软仍然是德国、法国和英国的共同担忧。与此同时,英国正在努力应对因最新预算措施的影响而加剧的经济停滞风险。

与美国之间迫在眉睫的贸易战威胁加剧了该地区的问题,这种威胁最早可能在 1 月 20 日唐纳德·特朗普正式就任总统时成为现实。对欧洲商品征收关税的提议可能会严重扰乱本已脆弱的经济,并进一步削弱该地区的商业信心。

在货币市场上,随着欧洲央行继续其每次会议 25 个基点的稳定降息周期直至达到中性区间,人们越来越多地猜测欧元/美元将接近平价。然而,欧元的中期前景并不完全黯淡。即将举行的选举后德国的政治稳定可能会恢复一些投资者的信心,从而抵消看跌压力。

今天的大盘走势显示,日元表现最为强劲,其次是澳元和新西兰元。另一方面,英镑拥有最弱货币的称号,其次是欧元和加元,而美元和瑞士法郎则处于中间位置。

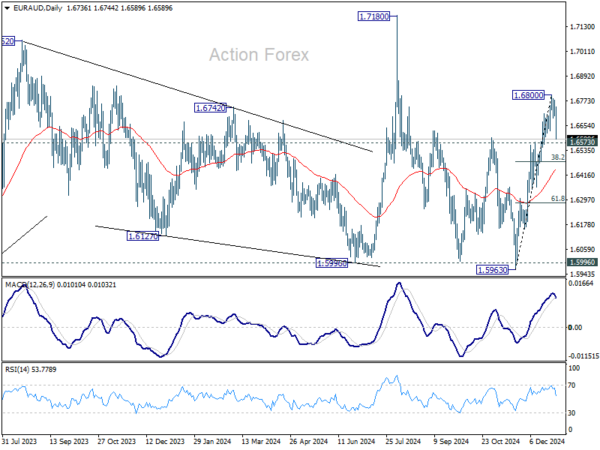

从技术上讲,欧元/澳元今天的大幅下跌表明短期顶部可能已在 1.6800 形成。突破1.6573支撑位将导致更深回调至1.5963至1.6800的38.2%回撤位1.6480。但下行空间应受到 55 天均线(目前为 1.6443)的遏制才能带来反弹。

截至撰写本文时,欧洲富时指数上涨 0.72%。德国DAX指数上涨0.10%。 CAC 下跌-0.56%。英国10年期国债收益率下跌-0.001至4.567。德国10年期国债收益率下跌-0.025至2.344。亚洲早些时候,日本正在放假。香港恒指下跌-2.18%。中国上海证券交易所下跌-2.66%。新加坡海峡时报上涨0.35%。

美国首次申请失业救济人数降至 21.1 万,预期为 22.3 万

截至 12 月 28 日当周,美国首次申请失业救济人数下降 -9,000 人至 211,000 人,低于预期的 223,000 人。初请失业金人数四周移动平均值下降-3.5 万,至 22.3 万。

截至 12 月 21 日当周,持续申请失业救济人数下降 -52,000 人,至 1844,000 人。持续申请失业救济人数的四周移动平均值下降 -7,000 人,至 1871,000 人。

英国制造业PMI最终为47,市场情绪处于两年低位

英国 12 月份制造业 PMI 最终为 47.0,低于 11 月份的 48.0,连续第三个月收缩。国内和国际的持续挑战给该行业带来了沉重压力,导致产量出现近一年来最大幅度的下降。

标准普尔全球市场情报总监罗布·多布森(Rob Dobson)强调,“国内经济停滞、出口销售疲弱和未来成本担忧”是经济低迷的关键驱动因素。商业信心跌至两年来的最低点。

经济低迷时期,中小企业受到的打击最为严重,劳动力市场压力加大。 12 月份出现了自 2 月份以来最大幅度的裁员,因为企业因预期 2025 年国民保险和最低工资上涨而进行重组。由于欧洲、亚洲和美国的需求疲软,出口销售也受到影响。

由于运输、劳动力和材料费用增加,投入成本持续上升,其中一些增长与持续的供应链挑战有关。展望未来,预计 2025 年预算措施的影响将推高成本,尽管经济压力迹象越来越多,但英国央行进一步降息的决定可能会变得复杂化。

欧元区制造业PMI最终为45.1,西班牙在中国风险敞口较低的情况下表现优于其他国家

12 月份欧元区制造业采购经理人指数终值为 45.1,低于 11 月份的 45.2,标志着该行业连续 30 个月萎缩。包括新订单和库存水平在内的关键指标表明整个欧盟地区持续陷入困境。

汉堡商业银行首席经济学家赛勒斯·德拉卢比亚(Cyrus de la Rubia)强调了持续的低迷:“新订单下降幅度甚至超过前两个月,粉碎了快速复苏的希望。”中间品和制成品库存大幅下降,反映出需求预期疲软。

整个欧元区持续裁员,尽管略有放缓,但裁员步伐仍然显着。随着企业在工业活动疲软的情况下重组业务,这一趋势预计将持续下去。

西班牙仍是亮点,PMI升至53.3,显示经济强劲扩张。希腊的增长率也达到 53.2,创五个月新高。然而,最大的经济体继续陷入困境:德国(42.5)跌至三个月低点,法国(41.9)跌至55个月低点,意大利(46.2)仅略有改善。

西班牙的相对韧性源于其对中国的出口敞口较低(2%)以及较低的能源成本,这有助于其比其他国家更好地应对工业危机。然而,由于西班牙仅占欧元区GDP的12%,仅靠其实力无法抵消普遍的工业衰退。

下行压力持续,中国财新PMI制造业回落至50.5

12 月份中国财新制造业 PMI 从 51.5 降至 50.5,低于市场预期的 51.6,表明该行业增长放缓。

财新智库高级经济学家王哲表示,虽然供需温和扩张,但外部需求仍然是一个重大拖累。

哲强调了一些挑战,指出外部需求“低迷”,而就业市场“明显萎缩”。此外,销售价格疲软,市场乐观情绪继续下降。

调查指出,内需疲软和外部环境充满挑战,导致“下行压力显着”,这挤压了利润率并削弱了信心。

报告还指出,此前的政策刺激措施的效果尚未产生一致的效果,需要更多的时间来衡量其有效性。

英镑/美元午盘展望

每日枢轴点:(S1) 1.2481; (P)1.2545; (R1)1.2582;更多的…

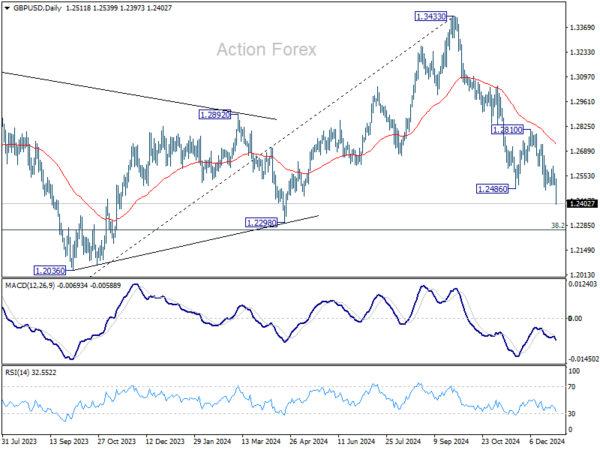

英镑/美元今日突破 1.2474 支撑位,恢复自 1.3433 的跌势。盘中偏向于 1.2298 集群支撑区域重新偏向下行。预计强劲的支撑将遏制下行空间并带来反弹,至少在第一次尝试时是如此。上行方面,突破1.2606次要阻力位将表明短期触底,接下来将转向上行趋势,寻找1.2810阻力位。

从更大的角度来看,中期 1.3433 的价格走势被视为修正 1.0351(2022 年低点)的整体上涨趋势。进一步下跌可能会出现在1.0351至1.3433的38.2%回撤位1.2256,该位置接近1.2298结构支撑位。但预计那里的强劲支撑将带来反弹,以延续修正格局。

关键词:澳元,中国,欧元,欧元区,英镑,英国,美元