最新的 ISM 制造业 PMI 数据表明美国制造业到 2024 年底将出现一定程度的企稳,美元小幅走强。尽管有所改善,但该行业仍面临挑战,一半行业仍在萎缩。

ISM 报告几乎没有改变人们对美联储将在 1 月 29 日下一次会议上暂停宽松周期的预期,联邦基金期货定价维持利率不变的可能性为 88%。市场注意力现在转向下周的 ISM 服务数据和非农就业报告,以进一步巩固这一预期。

在假期缩短的一周中,日元目前表现最好,与排名第二的美元展开激烈竞争,而加元排名第三。另一方面,欧洲主要货币显然正苦苦挣扎,英镑处于底部,其次是欧元,然后是瑞士法郎。澳元和新西兰元处于中间位置。

在欧洲,截至撰写本文时,富时指数下跌了-0.38%。 DAX 指数下跌-0.62%。 CAC 下跌-1.49%。英国10年期国债收益率下跌-0.0335至4.566。德国10年期国债收益率上涨0.032至2.415。亚洲早些时候,日本仍在休假。香港恒指上涨0.70%。中国上海证券交易所下跌-1.57%。新加坡海峡时报上涨0.03%。

美国ISM制造业改善至49.3,但仍处于收缩区间

12 月份美国 ISM 制造业 PMI 从 48.4 微升至 49.3,超出市场预期的 48.3。尽管有所改善,但该指数仍低于 50.0 的门槛,这表明该指数已连续第九个月收缩,也是过去 26 个月内第 25 次收缩。

ISM 强调,12 月份的数据相当于实际 GDP 的年化增长率 1.9%,表明对整体经济的贡献不大。

深入研究子组件,新订单从 50.4 攀升至 52.5,而产量显着改善,从 46.8 升至 50.3。然而,就业率从 48.1 大幅下降至 45.3。此外,价格加速上涨,从 50.3 升至 52.5,表明投入成本压力再次显现。

人民币兑美元承压,但兑CFETS篮子汇率上涨

人民币在当今的市场走势中呈现出一个有趣的悖论。在岸人民币兑美元汇率跌破7.3关口,创14个月新低。这种下降加剧了人们对中国人民银行可能对货币贬值采取更为宽松立场的猜测。此举可能是在逆风加剧的情况下促进经济增长的更广泛努力的一部分。即将上任的美国政府可能会重新启动“贸易战2.0”,进一步加剧了下行趋势。

相反,CFETS 人民币指数(衡量人民币兑一篮子货币贸易加权表现的指标)飙升至 2022 年 10 月以来的最高水平。虽然主要是由主要货币兑美元相对疲软推动,但这种上涨暗示了潜在的潜力中国对其他主要市场的出口竞争力面临挑战。

这些举措也与CFETS 2025年篮子权重调整相一致,包括美元(从19.46%至18.903%)、欧元(从18.08%至17.902%)和日元(从8.963%至8.584%)的权重降低。

更大的问题仍然是:中国愿意让人民币贬值到什么程度?鉴于唐纳德·特朗普 1 月 20 日就职后美国可能采取的任何贸易措施都存在不确定性,这是一个日益严重的问题。在此之后,北京的真实意图就会变得更加清晰。

从技术上讲,美元/离岸人民币(美元兑离岸人民币)似乎已准备好从 6.3057(2022 年低点)恢复长期上涨趋势。果断突破7.3745(2022年高点)将为从6.9709至7.6411的100%预测6.6971至7.3673铺平道路。

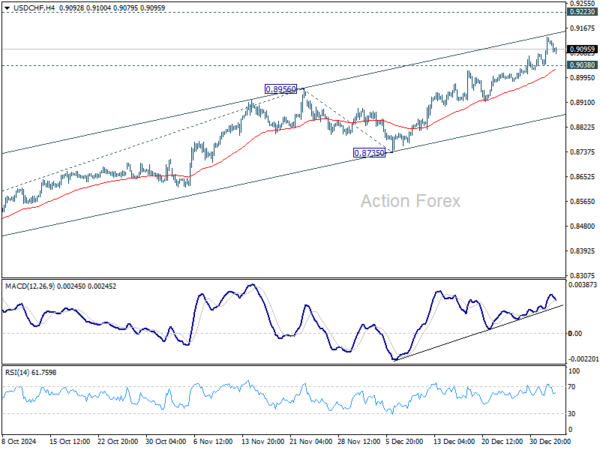

美元/瑞郎日中展望

每日枢轴点:(S1) 0.9063; (P)0.9100; (R1)0.9161;更多的…

尽管目前小幅回落,但美元/瑞郎的日内偏差目前仍处于上行状态。 0.8374 的反弹正在进行中,关键阻力位为 0.9223。预计强劲阻力将限制上行空间,至少在第一次尝试时是如此。下行方面,低于 0.9038 的次要支撑位将首先将盘中偏向中性化。然而,决定性突破 0.9223 将带来更大的看涨影响。

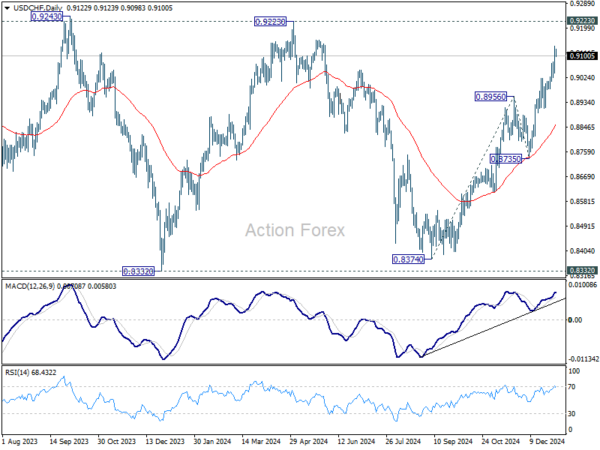

从更大的角度来看,从 0.8332(2023 年低点)开始的价格走势目前被视为中期修正模式,从 0.8374 开始的上涨是第三腿。只要守住 0.9223 阻力位,整体前景将继续看跌。当盘整完成后,突破 0.8332 低点是有利的。不过,果断突破0.9223将是看涨趋势逆转的重要标志。

关键词:CHF,中国,CNH,美国,USD