美元指数新年伊始就显着飙升。英镑、欧元和瑞士法郎首当其冲,反映出欧洲经济前景低迷以及对美国新关税影响的持续担忧。尽管取得了这些涨幅,美元兑其他货币(包括日元和大宗商品相关货币)的表现却较为疲软。美国国债收益率的整合和风险情绪的坚韧在一定程度上限制了美元的上行势头。

美元坚挺的背后是美国不断变化的利率叙事。最近的经济数据强化了美联储今年将减少降息幅度的观点,从而提供了稳定的支撑背景。与此同时,欧洲经济前景更加黯淡,政治不确定性加剧了下行风险。这种基本面的明显差异将扩大美联储和其他欧洲央行之间的利率差距,从而加剧未来几个月欧洲主要央行的总体阻力。

令人有些意外的是,日元成为本周表现最好的货币,其优异表现很大程度上源于其他主要货币的大量抛售。尽管如此,鉴于日本央行对加息持谨慎立场,日元中期脆弱性依然完好。随着美国收益率恢复攀升,日元兑美元可能再次面临新的压力。

商品货币——澳元、新西兰元和加元——也出现了一些喘息的机会,尽管它们的强势很大程度上是对 12 月份大幅下跌的修正,而不是基本面的转变。值得注意的是,如果中国市场疲软加剧,澳元和新西兰元可能会面临新的压力,特别是因为中国今年开局的坎坷已经削弱了投资者的信心。

美联储鹰派预期提振美元开启2025年

美元指数在 2025 年伊始就站稳脚跟,随着投资者预期美联储今年将采取更为温和的宽松政策,美元指数显着上涨。最近的数据凸显了美国经济的韧性和持续但温和的通胀风险,这强化了美联储可能选择比之前预期更少的降息幅度的观点。

加剧这种情绪的是,人们对即将上任的特朗普政府的促增长措施(从放松管制和税收改革到更严格的移民政策和关税)的预期更高,这可能会进一步提振经济活动并引发通胀压力。

目前的联邦基金期货显示,美联储本月晚些时候将利率维持在 4.25-4.50% 的可能性几乎为 90%。更重要的是,全年降息一次至 4.00-4.25% 的概率为 85%。相比之下,人们普遍预测欧洲央行将在同一时期内降息多达 100 个基点。央行政策的这种明显分歧支撑了美元对交易者的吸引力。

技术上,美元指数从100.15的反弹势头再次加速,从D MACD来看,最高触及109.53。只要守住 107.73 支撑位,近期前景仍将看涨。下一个目标是从 105.42 至 110.31 预测 100.15 至 108.07 的 61.8%。

从更大的角度来看,对 114.77(2022 年高点)以来的价格走势有多种解读。不确定从那里开始的修正模式是否已经完全完成,或者还会有一个下行腿。但无论哪种情况,持续交投于114.77至99.57的61.8%回撤位108.96上方,都将为今年晚些时候重新测试114.77高点铺平道路。

与此同时,美国股市迄今为止对美联储预期的重新调整表示欢迎。标准普尔 500 被视为仅处于盘整中,较大的上涨趋势仍然有效,5669.67 阻力位转为支撑位完好无损。盘整完成后,预计将在稍后阶段再次反弹至 6099.97。

然而,如果股市的冒险情绪卷土重来,可能会限制美元指数的上行势头,特别是高于近期目标110.31。

日元坚韧但脆弱性依然存在

尽管日元上周仍保持弹性,但显然缺乏可持续反弹的动力。货币仍面临进一步贬值的风险,很大程度上取决于日本央行如何加息以及美国国债收益率是否继续上涨。

尽管预计日本央行将继续逐步加息,但行长上田一夫始终表示谨慎,强调全球经济的不确定性,特别是在即将上任的政府领导下的美国政策方面。这些担忧可能导致央行采取谨慎观望的态度,使得一月份加息变得越来越不确定。

此外,市场共识表明日本央行今年只能加息两到三次,有可能达到 1.00%——这是几十年来未见的里程碑。然而,此类调整可能对日元的实质升值作用不大,因为它们在很大程度上反映了政策正常化而不是彻底的紧缩。

从技术上讲,美国10年期国债收益率从3.603的涨势在61.8%的预测从4.126至4.683的3.603至4.505之前停滞不前。只要守住4.484支撑位,预计将进一步反弹。果断突破 4.683 可能会促使上行加速至 100% 预测点 5.028。然而,突破 4.484 将为 55 日均线(目前为 4.335)带来更深的修正,并可能在下一次上涨之前低于该水平。

美元/日元的前景有点复杂。一方面,下一步走势应该与美国10年期国债收益率密切相关。从139.57的涨幅应该会扩大到61.8%的预测,从148.64到159.25,从139.57到156.74,特别是当10年期国债收益率恢复涨势至4.683时。然而,日本的干预立场将成为美元/日元能否进一步突破161.94高点的决定性因素。

中国市场疲软,人民币承压,商品货币脆弱

商品货币上周表现出弹性,主要受到欧洲主要货币大幅抛售的保护。然而,随着 2025 年的到来,它们的脆弱性仍然很高,尤其是澳元和新西兰元。

担忧的症结在于年初中国市场表现疲弱。中国股市以近十年来最糟糕的年度开盘拉开了2025年的序幕,反映出尽管股市自2020年以来首次实现全年上涨,但投资者情绪仍然脆弱。

鉴于北京12月的政策会议发出了更明确的刺激意图,这种谨慎的情绪似乎是矛盾的。然而,许多市场参与者担心任何措施的速度和有效性,特别是在三月份的“两会”立法会议之前,有意义的政策行动可能不会实现。

此外,国内通货紧缩压力持续存在,美国再次加征关税的威胁迫在眉睫,增加了中国经济和依赖其增长的商品货币的下行风险。

从技术上讲,上证综指的“自由落体”看起来相当令人担忧。只要 55 日均线(目前为 3306.79)守住,风险将继续严重下行。重点关注3152.82至3174.26之间的关键支撑位。果断突破该点可能会促使下行加速,从 3494.86 至 2973.28 至 100% 预测 3674.40 至 3152.82。

更令人担忧的是,随着年初人民币的强劲下跌,人民币(离岸)即将突破历史新高。尽管人民币贬值可能会被政府认可作为对美贸易战2.0的反制措施,但投资者的反应仍不确定。

技术上,只要守住 7.2842 支撑位,美元/离岸人民币预计将进一步反弹。果断突破7.3745将恢复自6.3057的上升趋势。下一个中期目标将是从6.9709至7.6411的100%预测6.6971至7.3679。

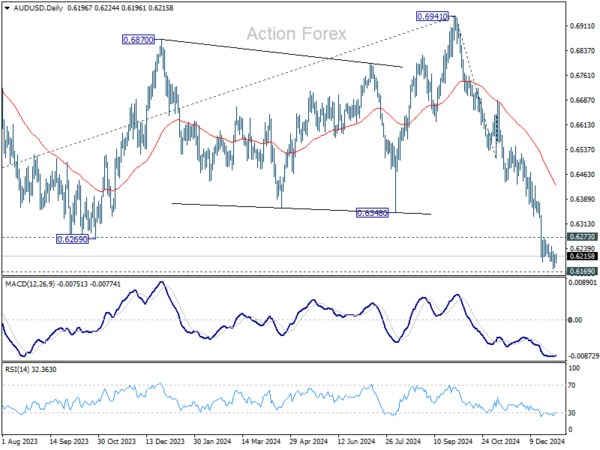

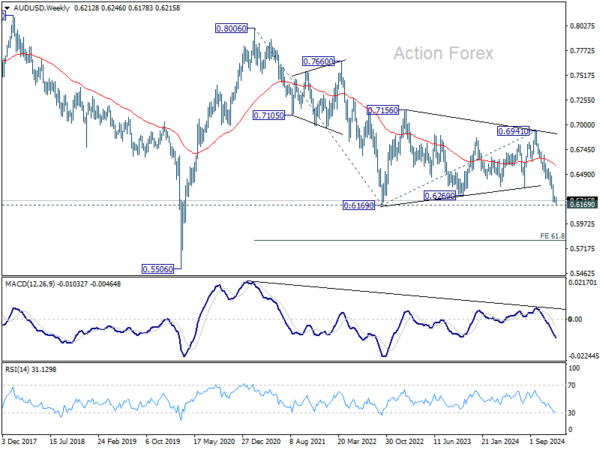

澳元/美元跌势在关键支撑位 0.6169(2022 年低点)之前放缓。但近期风险仍将维持下行风险,守住0.6273阻力位。果断突破0.6169将确认从0.8006(2021年高点)开始的整体下跌趋势的恢复。下一个中期目标将是从0.6941至0.5806的61.8%预测0.8006至0.6169。突破0.6273将首先带来近期修正性反弹。

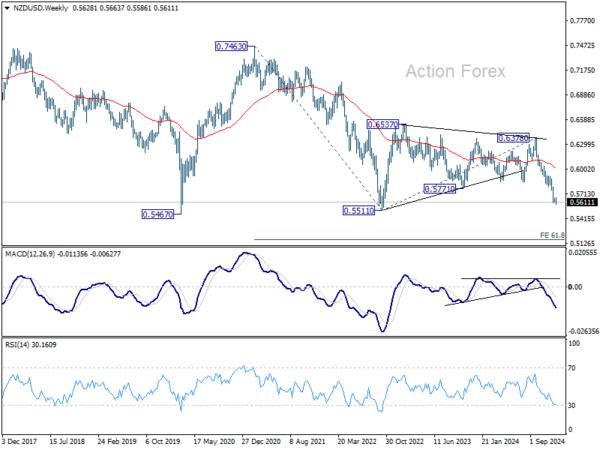

至于纽元/美元,只要守住 0.5671 阻力位,近期风险就会持续下行。坚守0.5511(2022年低点)将为61.8%预测从0.6378至0.5172至0.7463至0.5511铺平道路。同时,突破0.5671将首先带来近期修正性反弹。

欧元/美元每周展望

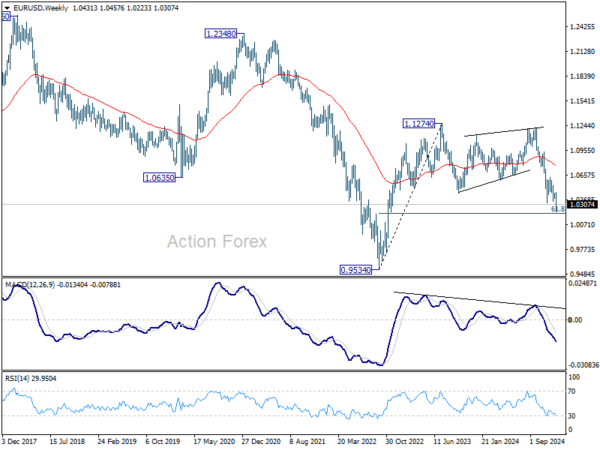

欧元/美元上周突破1.0330支撑位后恢复了从1.1213的跌势。暂时低点可能会在 1.0223 形成,本周最初的倾向将首先转为中性。但只要守住1.0457阻力位,预计会进一步下跌。下行方面,若突破1.0223,则目标为从1.0629至1.0083的61.8%预测点1.1213至1.0330。

从更大的角度来看,从1.1274(2023年高点)下跌应该是从0.9534(2022年低点)修正模式的第二条腿,或者是长期下降趋势的另一条腿。在这两种情况下,持续突破0.9534至1.1274的61.8回撤位1.0199将为回到0.9534铺平道路。目前,只要守住1.0629阻力位,即使出现强劲反弹,前景仍将看跌。

从长期来看,自 1.6039 开始的下跌趋势仍然有效,欧元/美元仍处于下跌通道内,反弹的上行空间受到 55 M EMA(目前为 1.0973)的限制。从 0.9534 开始的盘整可能会进一步延续,并且可能会出现另一条上涨趋势。但只要守住1.1274阻力位,下行突破就会温和有利。

关键词:AUD,BoJ,中国,CNH,DXY,EUR,Fed,日本,NZD,SPX,SSE,股票, )TNX,美国,美元,收益率