上周美国市场受到两个主导主题的影响:即将上任的美国政府贸易政策的不确定性以及强劲的美国经济数据的影响。关税方面的模糊信号导致最初的市场混乱,造成了巨大的波动。然而,随着强劲的美国数据再次证实了经济的弹性,这种犹豫不决的态度变得清晰,让人对美联储在 2025 年进一步降息的可能性产生怀疑。

随着市场重新调整对美联储政策的预期,美国国债收益率飙升,而股市面临显着的抛售压力。这种双重发展极大地提振了美元,本周收盘时美元普遍走高。尽管一些交易员仍保持谨慎态度,对与美国政治事态发展有关的意外情况保持警惕,但在美联储预期鹰派转变和强劲的宏观经济基本面的支撑下,美元的上行势头似乎将持续下去。

在大西洋彼岸,英镑面临巨大压力,由于对财政脱锚的担忧成为焦点,英镑大幅下跌。英国国债收益率上升,加上英镑疲软,凸显了人们对英国财政健康状况出现负面螺旋的担忧。投资者越来越担心借贷成本上升可能会加剧财政失衡,特别是在经济增长乏力和滞胀风险的环境下。英镑的表现不佳使其成为主要货币中表现最差的货币。

在其他地方,加元成为本周最强劲的货币,但只是为了巩固近期的跌势。受益于周末的避险环境,日元继美元之后排名第三。另一方面,澳元和新西兰元表现最弱,这反映了它们对风险的敏感性。欧元和瑞士法郎收于中间位置。

美联储暂停延期,2025年降息不确定性加大,加息风险凸显?

美元和美国国债收益率上周飙升,而股市受到打击,因为一个新想法受到关注:美联储可能不会在 2025 年降息。市场情绪的这种转变是在包括强劲的就业数据在内的多种催化剂汇聚后出现的。通胀预期以及美联储主要官员的公开言论。交易员现在正在重新考虑未来几个月的情景,并考虑到央行按兵不动的时间可能比之前预期的更长。

推动叙事的是出人意料的强劲十二月 非农就业人数 报告。雇主新增就业岗位 25.6 万个,超过 15 万个的普遍预测,甚至超过 2024 年月均值 18.6 万个。失业率回落至 4.1%,强化了劳动力市场状况稳健的观点。

这些数据点不仅表明劳动力市场健康,而且在即将上任的特朗普政府实施亲商政策的预期的推动下,去年大选后招聘重新加速。如果这些动态持续下去,劳动力市场可能会进一步收紧,从而重新引发通胀压力。这些数据发布的时机也很重要,因为它们发布之际,市场预计 2025 年经济将更加温和。

重塑投资者预期的另一个因素是一月份 密歇根大学调查,这表明通胀预期明显上升。一年期通胀预期从 2.8% 跃升至 3.3%,为 5 月份以来的最高水平,而长期预期则攀升至 3.3%,为 2008 年 6 月以来的最高水平。这些事态发展凸显出人们日益担心通胀可能超出美联储的舒适区,尤其是额外的财政和贸易政策加剧了未来的价格压力。

同时,传入的 特朗普政府的政策 立场,特别是在贸易方面的立场,增加了更多的复杂性。尽管候任总统出于对政治强烈反对的担忧,否认了有关转向针对特定行业的关税的报道,但随后有关宣布国家经济紧急状态以证明关税合理性的猜测让市场感到不安。

应该强调的是,这些场景并不相互排斥。特朗普仍然可以使用紧急权力来针对特定部门或国家。这种不确定性可能至少会持续到他 1 月 20 日就职典礼之前。

看看美联储, 三个关键要点已经形成。 首先,一月份的暂停似乎已经锁定,强劲的数据和乐观的官方评论强化了不立即采取行动的理由。其次,市场现在倾向于将下一次降息推迟到 5 月份,这意味着长期的不活动窗口。第三,越来越多的人认为,如果通胀保持高位且经济增长保持稳定,美联储可能在 2025 年仅降息一次,甚至可能根本不降息。

与此同时,央行的沟通也呼应了这些不断变化的预期。美联储前降息支持者已经开始表明,越来越多的人认为宽松政策可能即将结束。然而,需要澄清的是,美联储理事米歇尔·鲍曼将 12 月的降息描述为“重新调整”过程的“最后一步”。她没有宣布彻底结束这个周期。尽管如此,鲍曼的话暗示进一步削减的更高门槛正在发挥作用。

美国银行分析师提出了美联储加息而不是进一步降息的可能性,这加剧了鹰派的倾向。鉴于政策尽管接近中性,但仍然具有限制性,因此这种情况并不是基线。美联储目前似乎满足于让现有的政策限制在经济中发挥作用。

然而,核心通胀大幅加速——特别是如果超过 3%——可能会迫使美联储政策制定者重新考虑他们的立场。但徒步旅行的门槛也很高。

道琼斯指数修正加深,10年期国债收益率和美元指数走强

从技术上来说, 陶氏化学公司 随着上周从 45703.63 恢复下跌,回调开始急剧。最近出现了两个近期看跌信号:55 日均线的拒绝和上升通道支撑的突破。

只要55日均线(目前为43504.46)守住,预计将进一步下跌,目标为32327.20至45073.63的38.2%回撤位40204.49。尽管如此,这一下跌被视为只是对 32327.20 的上涨进行了修正。因此,应该在40K心理关口附近的40204.49处看到强有力的支撑,以遏制下行空间。

此外,美国股市整体仍保持相对弹性,标普 500 指数和纳斯达克指数分别远高于支撑位 5669.67 和 18671.06。需要果断突破这两个水平才能确认更广泛的中期调整。如果没有这样的突破,整个市场似乎处于横盘整理阶段,道琼斯指数表现不佳。

10年期收益率 上周从3.603开始的反弹再次加速,并从4.126突破61.8%预测的3.603至4.505至4.683。目前预计近期将进一步反弹至4.997高位。并可能进一步达到 5.028 的 100% 预测。无论如何,只要在任何回调期间保持 4.517 支撑位,近期前景将保持看涨。

10 年期国债收益率的大局仍然表明,从 0.398(2020 年低点)开始的上涨趋势已准备好恢复。从 4.997(2023 年高点)开始的盘整应该已经在 3.603 完成。

现在可能还为时过早,但这种看涨的中期情景已经越来越近了。坚守4.997的目标将是从3.603至5.359的38.2%预测0.398至4.997。

美元指数 上周继续从100.15反弹,并仍有望从近期目标105.42升至100.15至108.87的61.8%。果断突破将目标为 100% 预测点 113.34。无论如何,只要守住 107.73 支撑位,近期前景将保持看涨。

从更大的角度来看,美元指数目前有望重新测试 114.77 关键阻力位(2022 年高点)。但更重要的是,考虑到上升的55 M EMA的强劲支撑,它也可能准备好从70.69(2008年低点)恢复长期上涨趋势,其目标是从100.15至115.95的61.8%预测89.20至114.77。

财政脱锚担忧导致英国债券收益率飙升,英镑暴跌

英国上周也成为市场关注的焦点,10年期金边国债收益率飙升至2008年以来的最高水平。与此同时,英镑兑美元跌至一年多低点。

债券收益率的同时上升和货币贬值敲响了警钟,一些分析师将其解读为财政脱锚的迹象。在这种情况下,收益率上升会推高借贷成本,加剧财政担忧并形成负反馈循环。

投资者越来越多地表达了对英国滞胀环境的担忧,其特点是经济增长疲弱和通胀压力上升。秋季预算及其一系列税收和财政措施——包括增加雇主的国民保险缴款——似乎比最初预期的更严重地阻碍了经济活动。

与 2022 年“桁架危机”的比较自然而然地出现了。当时,英国首相利兹·特拉斯(Liz Truss)和财政大臣夸西·夸腾(Kwasi Kwarteng)提出的迷你预算引发英镑兑美元汇率从1.16急剧下跌至1.05,同时金边国债收益率突然飙升。然而,在财政大臣和特拉斯辞职后的几周内,这些举措就被完全逆转,为政策方向的改变铺平了道路。

相比之下,上周市场变化的幅度明显较小,这在一定程度上保证了当前局势可能不会陷入危机的重演。尽管如此,这次市场情绪似乎不太可能迅速稳定,因为没有迹象表明政府关键立场会立即发生变化。

尽管目前存在不利因素,总理基尔·斯塔默和财政大臣雷切尔·里夫斯预计仍将留任,这与 2022 年的突然改组明显不同。如果财政政策不迅速转向,借贷成本上升和投资者脆弱的问题将成为悬而未决的问题信心可能持续存在,从而延长英镑的下行压力和债券收益率的上行压力。

迫在眉睫的滞胀、新一轮的财政焦虑以及有限的政策灵活性给英镑的前景蒙上了阴影。英镑在特拉斯事件期间大幅暴跌,但又迅速反弹,但新环境表明英镑的下跌更加缓慢但持续。

技术上,随着上周的强劲反弹,欧元/英镑目前回到0.8446阻力位,接近55日均线(目前为0.8444)。在从 0.8201(2022 年低点)获得支撑后,该位置的决定性突破将首先确认中期触底于 0.8221。进一步反弹应该会看到0.8624集群阻力位(0.9267至0.8221的38.2%回撤位0.8621),即使是回调。随后的反应将决定从 0.9267(2022 年高点)开始的整个下跌趋势是否已经逆转。

至于英镑/瑞郎,它显然难以维持在 55 日均线上方,这最多只能保持前景中性。突破1.1106支撑位将表明自1.0741的反弹已经完成,并且应该会看到更深的跌幅回到该支撑位。更重要的是,下行加速跌破1.1106将增加从1.1675下跌恢复长期下跌趋势的可能性,这可能会推动英镑/瑞郎突破1.0741,至少重新测试1.0183(2022年低点)。

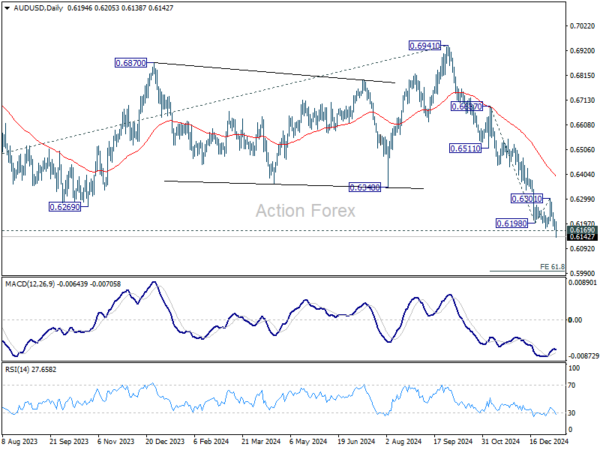

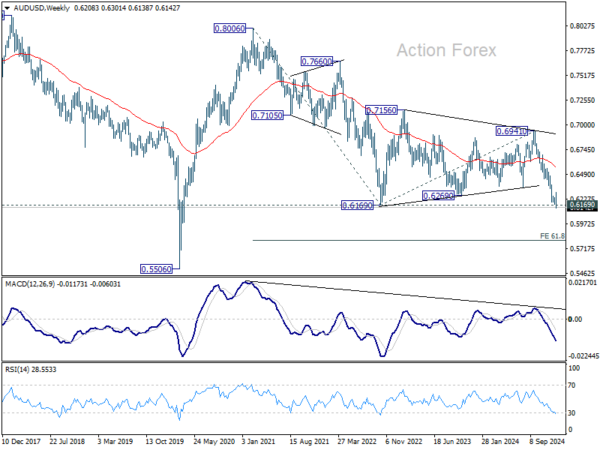

澳元/美元周报

澳元/美元上周突破关键支撑位0.6169,证实了更大的下跌趋势的恢复。本周初步倾向仍偏向下行,61.8% 预测为 0.6687 至 0.6198,从 0.6301 至 0.5999。目前,只要0.6301阻力位守住,一旦出现复苏,前景将保持看跌。

从更大的角度来看,从0.8006(2021年高点)开始的下跌趋势正在恢复,并突破0.6169(2022年低点)。下一个中期目标是从0.6941至0.5806的61.8%预测0.8006至0.6169,无论如何,只要55 W EMA(目前为0.6587)守住,前景将保持看跌。

从长期来看,先前被 55 M EMA(目前为 0.6846)拒绝被视为看跌信号。但就目前而言,自0.8006的下跌仍被视为自0.5506长期底部(2020年低点)以来修正模式的第二站。因此,如果进一步下跌,0.5506上方应该会出现强有力的支撑,以遏制下行趋势并带来逆转。然而,如果当前的下跌进一步加速,这一观点可能会发生调整。

关键词:AUD,CHF,DOW,DXY,EUR,Fed,GBP,NASDAQ,SPX,股票,TNX,英国( t)美国,美元,收益率