- 美联储在经济衰退的恐惧中决定政策。

- 日元交易者将目光注视在棚屋上,以获取远足信号。

- SNB看到另外25个基点降低了利率。

- Boe在二月的艰难削减后站起来。

关税仍然是投资者议程的顶部

美元本周与其主要同行表现出不同的表现,因为美国总统唐纳德·特朗普的不稳定关税策略使投资者处于不确定性状态。周二,特朗普宣布,从加拿大进口向美国进口的钢铁和铝征收50%的关税,直到加拿大安大略省在加拿大省就暂停了其向美国北部一些州的电力附加费的25%附加费。

尽管如此,对钢铁和铝的25%关税于周三生效,加拿大和欧盟在周四进行了报复。随着引入相互关税的引入以及钢和铝义务的潜在提高到50%的织机,4月2日是强加的关键日期。

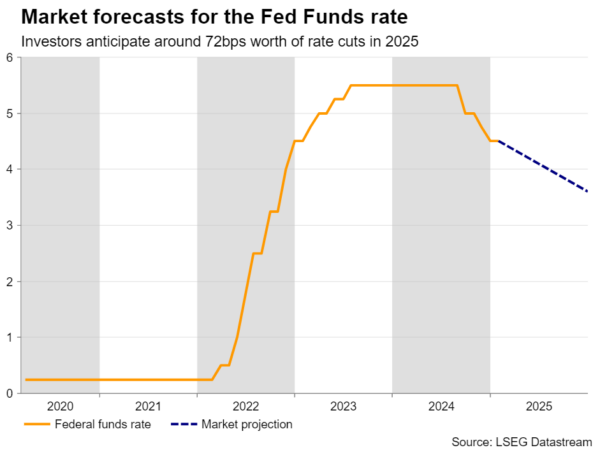

所有这些不确定性导致风险食欲的明显恶化,华尔街指数盘旋。由于投资者将注意力从通货膨胀的关注转变为对经济增长的更广泛的影响,因此,美元也陷入了特朗普关税威胁和攻击的交火中。目前,他们今年的美联储削减了约72bps的价值约72bps,与12月DOT图中指示的50bps相比,这几乎是一个额外的四分之一点。

美联储决定:注意点

考虑到这一切,下周定于周三的FOMC决定可能会引起放大的关注。这将是更大的会议之一,除了决定,声明和新闻发布会外,委员会还将发布最新的经济预测,包括新的“ DOT情节”;而且直到6月才预计没有采取任何行动,人们可能会牢固地在点上。

如果鲍威尔(Powell and Co.)似乎真正担心关税对美国经济的影响,并且将点的修改较低以指向今年降低利率的更多基点,那么美元可能会延长其幻灯片。股票在最近庆祝降低借贷成本的前景,随着人们对美国经济可能会陷入衰退的期望,更有可能继续下滑。

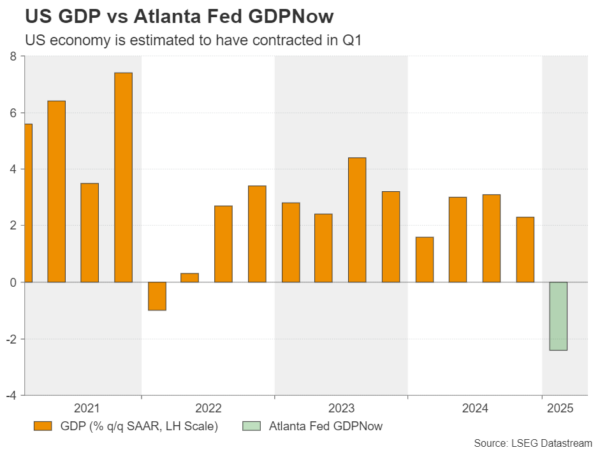

说到经济衰退,在决定的前一天,亚特兰大美联储将发布其对GDP的最新估计。 GDPNOW模型已经预测了2.4%的QOQ SAAR收缩,并且更糟糕的打印可能会加剧人们对进一步削减速度的需求的猜测。周一的零售额较弱可能确实可能触发这样的下行修订。

日元公牛在等待Boj远足信号

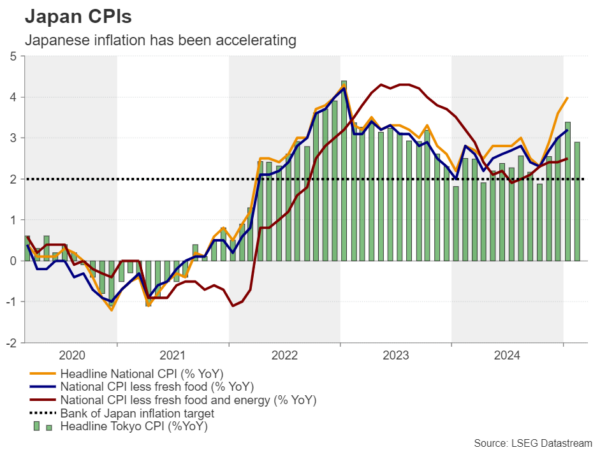

美联储不是下周决定利率的唯一中央银行。在周三的亚洲会议上,日本银行(BOJ)将宣布自己的决定。在2025年的第一次聚会上,该银行将其关键利率提高了25bps,至0.5%,州长UEDA重申了他的立场,如果经济状况按预期展开,可能需要额外的远足。

从那时起,数据继续表明,工资增长的潜在趋势仍然稳定,消费者价格从12月的3.6%加速至4.0%y/y,而BOJ自己的CORE CPI CPI度量从1.9%上升到2.2%y/y。尽管2月份的东京印刷品表明,它们的放缓却远未表明价格压力在银行的2%目标周围固定得很好。在比率决定之后,全国2月份的印刷品将在周五的亚洲会议上发布。

考虑到所有这一切,加上Boj决策者最近的鹰派言论以及2024年最后一个季度的经济活动加速,投资者在9月份的接下来的25bps税率上提高了投资者,这给了9月份发表的80%概率在7月发生。进一步的加油者投资者的期望是,许多日本最大的公司连续第三年满足了工会对大量工资徒步旅行的要求,这使员工应对生活成本的上涨。

因此,尽管预计该银行不会在这次聚会上改变其货币政策决定,但任何鹰派评论都可以允许今年最出色的货币日元扩大其普遍的上升趋势。

SNB会再次按剪切按钮吗?

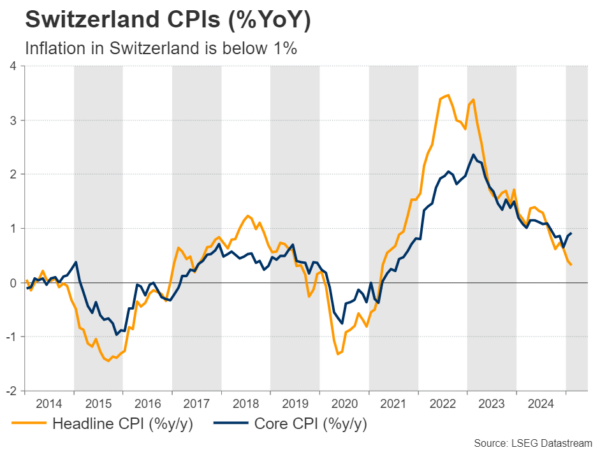

周四,中央银行火炬将被传递给SNB和BOE。随着SNB的滚动,这将是银行自年初以来的第一次政策会议。早在12月,决策者就削减了超过预期的50bps率,以遏制瑞士法郎的收益。

但是,围绕特朗普的关税政策的不确定性进一步推动了货币,而瑞士通货膨胀率在2月的近四年来下降到了最低水平,这增加了今年降低税率的可能性。下周减少25bps的概率为75%,其余25%指出没有行动。

因此,仅降低速度就不太可能在瑞士法郎中引发明显的波动性。为了使货币投降其最近收益的显着部分,该银行似乎愿意在必要时进行更多减少。

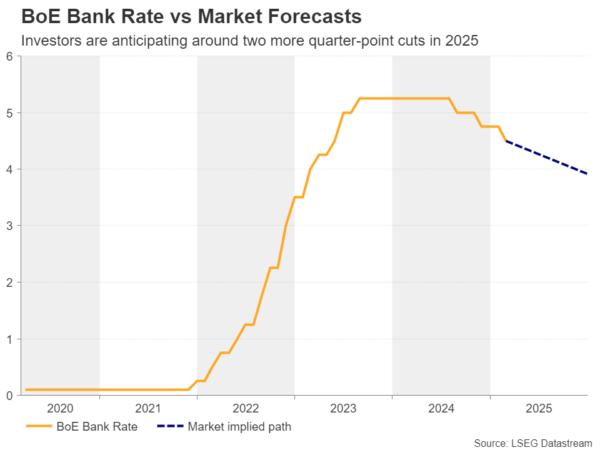

Boe听起来像鹰派或肮脏吗?

将球传给BOE,英国决策者被广泛预计将在2月份降低25bps的利率后被搁置。在那次会议上,该银行降低了其增长预测,并提高了通货膨胀的预测。也就是说,修订的方向在很大程度上得到了预期。使市场措手不及的事实是,两名成员投票赞成削减50bps,臭名昭著的霍克·凯瑟琳·曼恩(Hawk Catherine Mann)是11月保持利率稳定的唯一倡导者 – 这次投票支持双重减少。

从那时起,经济数据大多对此感到惊讶,导致市场参与者在今年的另外四分之一点减少中,而下一个预计将在6月份进行定价。然而,一周前,凯瑟琳·曼恩(Catherine Mann)表示,特朗普在金融市场上的关税和波动意味着决策者需要更加果断地采取行动。

因此,尽管下周预计不会采取任何行动,但表明更多的决策者持有同样的观点,可能会伤害英镑,因为投资者可能会恢复降低速度的降低。为了使英镑扩大其收益,委员会可能需要更担心通货膨胀失控。

加拿大的CPI,NZ GDP和AU Jobs报告也

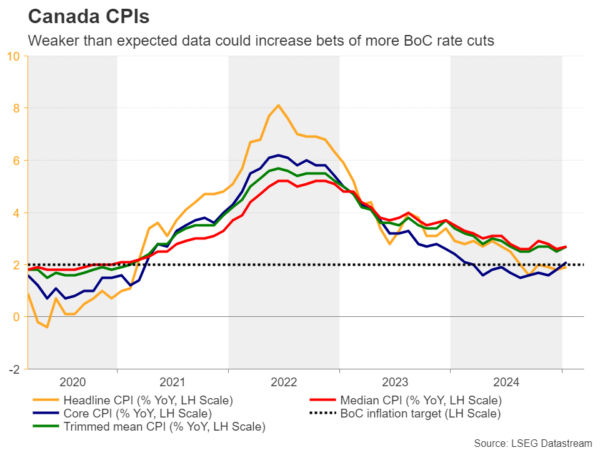

在其他地方,加拿大2月的CPI数字和一月的零售额分别将于周二和周五发布。本周,BOC降低了25个基点,警告说,由于特朗普的关税,该国现在面临着“新危机”。市场参与者迅速减少了4月份的决定,而超过预期的数据可以进一步巩固这一观点。

新西兰的第四季度GDP报告和澳大利亚2月的就业数据也在雷达上,这两者都将在周四的亚洲会议上发布。

(Tagstotranslate)澳大利亚(T)BOE(T)BOJ(T)加拿大(T)Fed(T)日本(T)新西兰(T)SNB(T)SNB(T)SNB(T)瑞士(T)英国(T)英国(T)美国(T)美国(T)每周

关键词: