加拿大亮点

- 加拿大的经济数据正在瞥见2025年其余时间的商店,消费者活动疲软,而最前沿的通货膨胀率较高。

- 自加拿大银行(BOC)(BOC)于2022年开始其积极的远足周期以来,住房销售额下降了最大。零售也跌落在消费者购买汽车购买时。

- 随着GST/HST假期的末端,通货膨胀再次抬起头来。

我们亮点

- FOMC连续第二次会议的目标范围稳定在4.25%-4.5%的目标范围内。但是,致力于减缓其美国财政部持有的资产负债表径流的速度。

- 经过修订的经济预测显示,对FOMC的增长前景的降级很小,但对通货膨胀的近期升级。中位预测仍然预计到年底会降低50bps的利率。

- 本周2月的数据混合了。零售销售不堪重负,而住房数据从一月份的天气引起的幻灯片反弹。

加拿大 – 房地产冷却时,通货膨胀变得炎热

加拿大的经济数据正在瞥见2025年剩余时间的企业。随着买家在不确定性的提高,房地产市场急剧冷却。零售数量疲软也伴随着。同时,通货膨胀率越来越高,这不仅仅是GST/HST假期的尽头。金融市场的波动仍然处于最前沿,股票努力从地板上反弹,债券市场温柔地推动了美联储削减的重新开始。

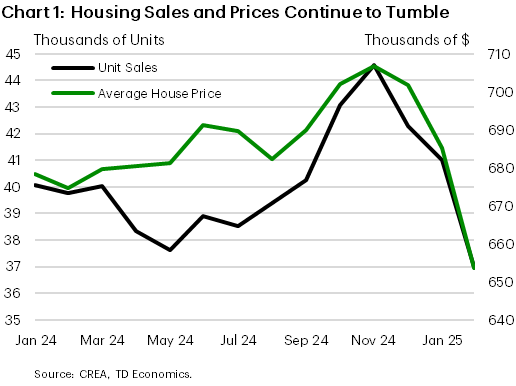

本周的房地产报告是反映特朗普关税对消费者行为的影响的第一个硬数据点(不是情绪)。 2月,现有房屋销售额下降了10%的月份(m/m)(图1)。这是自BOC在2022年春季开始其快速远足周期以来最大的下降。有些冬季风暴可能产生了影响,但全国范围内的下降很明显(不仅仅是暴风雨的袭击)。这是加拿大银行(BOC)继续降低其政策利率和就业/工资增长。从我们看来,这反映了买家的不确定性日益严重,从逻辑上讲,他们可能希望坚持任何重大的财务承诺。建筑商收到了信号,他们也为公寓和单户住宅的住房起步撤回了信号。一月份的零售数字也反映了犹豫,数量量下降了1.1%m/m。它仍然是早期的,但是贸易关税的影响似乎很快就会因消费者需求而渗透。

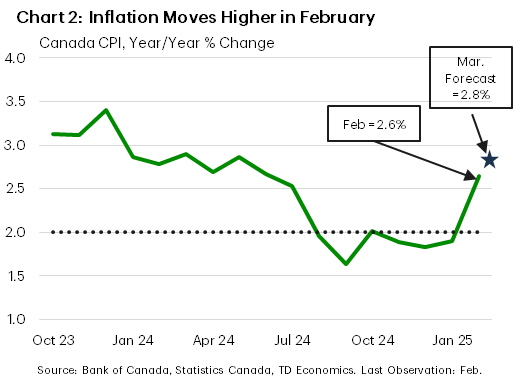

贸易关税还将对消费者价格产生影响。在过去的几个月中,通货膨胀率稳定,甚至低于BOC的2%目标。其中一部分是政府的营业税假期,该假期人为地撤消了通货膨胀。这个假期在2月中旬结束,并将2月份的CPI通货膨胀率从1月份的1.9%y/y延长至2.6%(图2)。我们认为,通货膨胀将在3月继续上升,反映出整整一个月的消费者在酒类商店购买葡萄酒并在餐馆用餐时缴税。高通货膨胀是加拿大人的迹象吗?

到春季,通货膨胀读数中将有很多活动部件。钢和铝已经达到了关税,在接下来的几个月中,在利润率上提高了中间商品的成本(例如,啤酒罐)。如果在4月初提出了更多关税,而加拿大对1850亿美元商品的报复性关税也会增加,那么许多消费品的价格将大幅上涨(汽车/家用电器/等)。在2018年的贸易战争中,当加拿大对钢铁和铝的关税进行报复时,CPI上升了大约半百分点(PPT)。这次发生更大的贸易战将对加拿大CPI产生超过1个PPT的影响。幸运的是,取消消费者碳税将提供抵消。 4月1日,汽油价格应下跌约20美分(不是四月的傻瓜笑话)。其他能源产品价格也将下降,即使特朗普遵循关税,这实际上将在4月保持通货膨胀稳定。但是,如果这场成熟的贸易战持续下去,那将是一个缓和。请查看我们本周发布的季度经济预测。

美国 – 不确定性蒙上光泽的看法

由于没有新的关税公告,本周暂时将贸易紧张局势转移到了back燃料,使投资者可以将重点转移到经济数据日历上。本周二月的数据读数好坏参半。零售销售的期望不足,但两家住房都开始,现有的房屋销售在一月份的天气引起的幻灯片中很大程度上恢复了。同时,美联储将政策利率稳定在4.25%-4.5%的目标范围内,但表明打算从4月开始减缓美国财政部持有的资产负债表径流的步伐。尽管投资者在展望上获得了更卑鄙的消息,但美联储的声明和主席鲍威尔的新闻发布会提出了更加平衡的基调。这有助于暂时抚慰不安的金融市场,但增长的担忧在深周后重新出现,助长了进一步的抛售。在撰写本文时,标准普尔500指数下跌了0.5%,而期限收益率降低了约10bps,目前为期10年的财政部为4.22%。

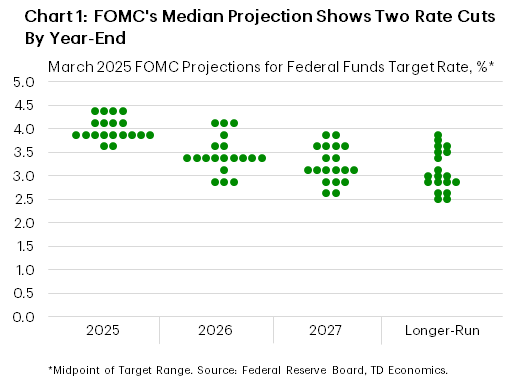

美联储的声明包括FOMC成员的更新经济预测。中位GDP的预测在预测中的修订较低,预计2025年的经济增长率低于趋势的速度(从2.1%降低1.7%),然后在2026年的1.8%(以前为2.0%)和2027年(以前为1.9%)(1.9%)。今年的失业率升高到4.4%,但在2026年和2027年保持不变。核心PCE通货膨胀率在2025年(2.5%的2.5%)(2.5%)的核心率高(鲍威尔主席)也很大程度上归因于关税的影响。重要的是,经过修订的“点图”仍然显示今年有两个25bps的降低率。但是对这些点的仔细检查表明,委员会成员看到的风险平衡偏向较少的削减,因为八位官员现在预计今年的削减幅度为或没有削减(比12月的四名)(图1)。

在新闻发布会上,鲍威尔(Powell)主席将经济特征为“强大”,但强调,鉴于新政府的最新政策变化,任何观点的预测仍然“高度不确定”。当被问及最近的业务和消费者情绪措施的回调时,鲍威尔重申,“硬数据”仍在显示出“稳定”的经济。他还淡化了密歇根大学调查中最近在通货膨胀期望的跃升,其特征是相对于大多数其他措施的异常值。

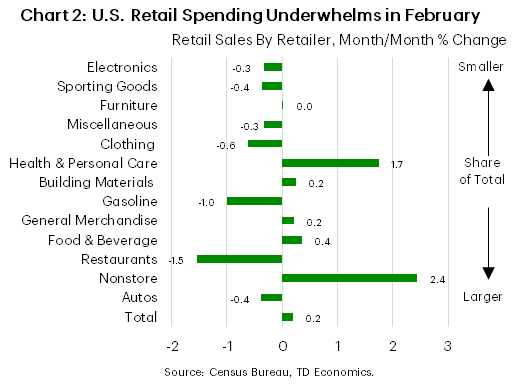

但是本周的零售数据也是如此。一月份下降了1.2%,零售销售额在2月仅增长0.2%m/m。上个月,在13个主要类别中只有5个(图2)获得了收益,而对1月份的修订比以前报道的零售支出速度甚至弱。此外,在酒吧和餐馆的支出 – 零售报告中唯一基于服务的度量标准 – 两年中每月回调的1.5%或每月最大的回调。这是仔细观察的,因为酌处服务支出一直是过去几年消费者实力的主要驱动力。

目前,美联储似乎很舒服地坐着,等待政策和数据方面的更加清晰度。这不会来自任何一个政策公告或数据阅读,这表明决策者将在下一步之前至少在旁边持续几个月。

(Tagstotranslate)BOC(T)加拿大(T)FED(T)贸易战(T)美国(T)每周

关键词: