美国政府周三对互惠关税的宣布可能会掩盖加拿大2月在加拿大和美国的关键工作市场报告。

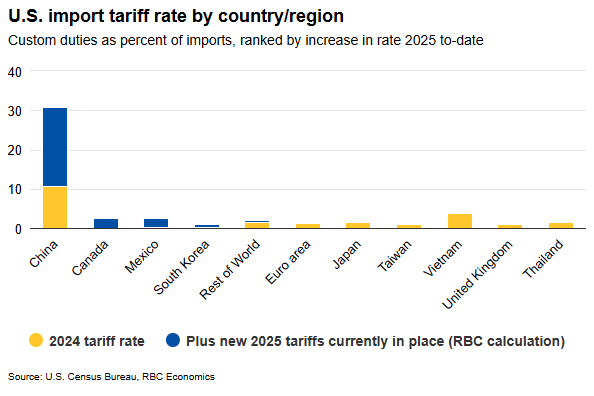

美国贸易威胁和行动的起点和停止令人眼花di乱,但是随着不确定性加剧,到目前为止实施的美国关税还不够大,无法在加拿大造成衰退。按我们的计数,从一月份的基本上为零,从加拿大进口的有效平均税率已增加到约2.5%。

美国绝大多数从加拿大进口的USMCA/Cusma符合性的进口迅速免除了3月初征收的25%关税的更严重的毯子。 3月12日实施的额外的钢铁和铝关税很大,但产品影响了加拿大向美国出口的相对较小份额(约4%)

美国对本周宣布的机动车出口的关税定于4月3日启动,并将以我们的计数增加加拿大税率的另一个百分点。尽管如此,大多数机动车零件(至关重要的)均未包含在初始自动关税公告中,并且在这些成品车辆中体现的美国中间产品的价值将被排除在加拿大情况下的总价值的一半。

加拿大迄今为止,加拿大的有效关税率第二大提高,但美国所有国家的美国总关税率中的大部分(约80%)仍然来自对中国征收的20%的毛毯关税。

活动的软化尚未像情绪所建议的那样变软,但失业率更高

在加拿大,业务和消费者信心的措施已经大大撤退。消费者的信心在三月份达到了历史最低水平。但是,关于实际支出和招聘决定的早期报告比仅软化情绪所表明的要好。

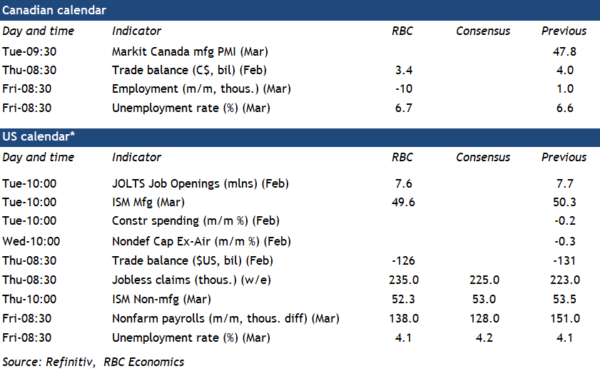

我们对消费者购买的跟踪表明,2月份的零售支出有轻微的回调,与联邦税收假期的结束相吻合,安大略省部分地区发生了严重的暴风雪。招聘需求显示出一些放缓的迹象,但仍然相对弹性。在Inteble.com上发布的职位空缺有所下降,但去年10月的低点仍高出11%。我们预计,加拿大就业增长的暂停持续到3月的10,000下降,失业率从2月的6.6%上升到6.7%,但仍低于11月的6.9%峰值。

当心加拿大的等级和相互关税的税率

加拿大的后退经济数据看起来仍然相对弹性,但国际贸易风险蒙上了前景。我们知道,美国的互惠关税旨在代表交易合作伙伴收取的关税的全部贸易反应,以及广泛的其他政策,美国政府对他们的看法不利(例如,可感知的货币操纵,数字服务税,数字服务税,诸如加拿大的GST之类的增值税,在此处的重点)。

这些措施的恰到好处仍然高度不确定,但是针对更广泛的美国贸易伙伴将标志着迄今为止宣布的措施的转变,该措施集中在美国最大的贸易伙伴,即中国,加拿大和墨西哥。我们预计,与其他地区相比,下周加拿大在潜在的关税列表中的排名将与利率本身一样重要。加拿大是2024年美国第二大贸易伙伴的总进口和进口流量,但排名是美国商品贸易赤字的第9大来源(完全来自石油和天然气产品的赤字)。

我们之前曾辩称,关税不太可能在近期缩小美国总贸易赤字(超出潜在的扭曲之类的扭曲之类的诸如预期关税远足之前的进口前进)。但是,迄今为止,关税措施的主要关注点是对包括加拿大在内的少数国家的狭窄关注,这为美国买家提供了将购买转移到其他出口商的强烈动机。在贸易战中没有绝对的赢家,而且威胁仍然存在于3月初对加拿大出口征收的毛毯关税可能会被重新施加。但是,对加拿大的关税率差距较小,对加拿大来说,与当前现状相比,这也可能是一个损害的情况。

一周的数据观看

我们预计,加拿大的就业人士在2月放慢速度仅为1,000后,在3月的10,000次下降了10,000。 1月份,它仅检索76,000个工作岗位的一小部分。从Intelly.com到3月下半年的职位空缺指出,相对弹性,但仍在软化招聘需求。可用劳动力供应的增长将越来越多受人口增长较慢的限制。

我们预计,加拿大贸易余额将在2月份的34亿加元,略高于上个月的40亿加元,但至少在某种程度上增加了由于库存建设,这是由于受到威胁的美国进口关税而提高的。我们预计,鉴于油价降低了5%的降低能源贸易余额,该月的进口和进口量下降。 2月份的铁路汽车加载活动也较低。

我们预计三月份的薪资就业增加了138,000,这与前两个月的平均增加相符。预计公共部门的招聘将继续放缓。我们预计失业率将保持在4.1%。

美国商品贸易赤字的预先估计较低,但在一月份飙升后保持较高。在预先报告中,汽车产品的高价率较高,出口量增加了4%,而在一月份增长12.5%后,进口量仅下降了0.2%。工业用品的进口在较大的非货币黄金进口方面飙升后,工业用品的进口量下降了5%。

(Tagstotranslate)加拿大(T)贸易战(T)美国(T)每周

关键词: