当今的全球金融市场正在席卷全球金融市场,亚洲和欧洲的股票在4月2日在美国所谓的关税“解放日”之前陷入困境。抛售开始于亚洲,并一直持续到欧洲会议。美国的期货也大大降低了,纳斯达克高科技的压力首当其冲。同时,黄金继续涌现,价格提高到3120,没有显示放缓的迹象。

货币市场反映了普遍的风险态度,随着投资者寻求庇护,日元领先的收益。美元和斯特林也相对牢固。澳大利亚,猕猴桃和Loonie是表现最弱的人。欧元和瑞士法郎在中间混合了交易。

澳大利亚明天的澳大利亚皇家骑警决定将成为焦点,尽管这不太可能引发烟火。普遍预计中央银行将使利率保持在4.10%的速度,强调其对通货膨胀的警惕,同时又推迟了对快速缓解周期的期望。

四大银行在前进的道路上分裂。 CBA,WESTPAC和NAB预计将于5月开始今年再削减3次RBA,但遵守4月2日澳大利亚第1季度CPI报告。另一方面,ANZ在8月份仅削减了一项,这将使现金利率为3.85%。

从技术上讲,Nikkei闯入了35987.13,从40398.23恢复了下降。该发展肯定了这一案例,即42426.77(2024 High)的纠正模式已经处于其第三条之间。从38220.69 at 35494.62的40398.23至35987.13的61.8%投影的企业中断可能会提示下行加速度至100%预测,截至33809.58。如果意识到,尼克基的下一个秋天很可能会伴随着美元/jpy的另一个下垂。

在欧洲,在撰写本文时,FTSE下跌了-1.26%。 DAX下跌-1.73%。 CAC下降-1.71%。英国的10年收益率为-0.051,为4.660。德国的10年收益率为-0.04,为2.695。在亚洲早些时候,Nikkei下跌-4.05%。香港HSI下跌-1.31%。中国上海SSE下跌-0.46%。新加坡海峡时报下跌-0.23%。日本10年JGB收益率下降-0.066至1.488。

欧洲央行拉加德:在关税威胁的情况下,欧洲必须朝着经济独立发展

欧洲央行总统克里斯汀·拉加德(Christine Lagarde)强调,鉴于迫在眉睫的美国关税,欧洲需要对其经济未来进行更多控制,这将于4月2日开始。

在法国的一次广播访谈中,拉加德(Lagarde)在“解放日”中重新塑造了叙事,说尽管美国将其视为朝主权的迈进,但欧洲必须将其视为一个拐点 – “向独立前进”。

Lagarde重申了她先前的估计,美国第一年的关税可能会降低欧元区的增长0.3%。如果欧洲对相互措施进行报复,负面影响可能会加深高达0.5%。

关于通货膨胀,拉加尔德指出,将其保持在原处仍然是一场“持续的战斗”。她强调,尽管已经取得了一些进展,但通货膨胀需要以可持续的方式下降。她说,这需要精心校准的利率政策。

欧洲央行的帕内塔:不确定性需要削减税率

意大利欧洲央行理事会成员法比奥·帕内塔(Fabio Panetta)警告说,与通货膨胀的斗争“尚不能说已经结束”。并敦促在降低利率降低的时间内谨慎行事。

帕内塔(Panetta)在今天的演讲中指出,关于美国贸易政策的“矛盾”公告所带来的不确定性加剧,这表明这种不可预测性使欧洲央行的前进道路变得复杂。结果,中央银行必须继续监视“所有可能阻碍返回2%目标的因素”

Panetta强调了欧洲央行现在面临的平衡行为。一方面,在地缘政治紧张局势和欧元区疲软的推动下,柔和的消费和投资正在帮助缓解通货膨胀压力。

但是,另一方面,不确定性的复兴(尤其是在我们周围的关税)表示,欧洲央行必须保持警惕,不要急于陷入政策放松。

日本的工业生产比2月的妈妈增长了2.5%

日本的工业生产在2月增长了2.5%的妈妈,超过了市场预期1.9%的妈妈收益。强劲的增长是由与技术相关的关键领域驱动的,芯片制造机械输出跃升了8.2%,电子零件和设备飙升了10.1%。

经济部,贸易和行业项目的一项调查仍在继续,尽管谦虚,但3月份的妈妈的产出增长了0.6%,而4月份的妈妈的产量为0.1%。

尽管标题数据令人鼓舞,但METI承认展望可能会很快改变。尽管尚未报告拟议的美国关税的直接生产影响,但Meti强调需要更加紧密地监测情况。

在消费者方面,零售额仅增长了1.4%,缺少对增长2.4%的期望。

NZ ANZ业务信心下降到57.5,通货膨胀期望的上升引起了卢比削减的怀疑

新西兰的ANZ业务信心从3月份的58.4略微下降到57.5。自己的活动前景从45.1改善到48.6。

但是,数据还对通货膨胀压力发出了明确的警告。成本期望从71.3升至74.1,是一年中最高水平。定价意图从46.2升至51.3,标志着自2023年5月以来最强的。

也许更重要的是,一年的通货膨胀期望也从2.53%提高到2.63%,远远超过了RBNZ的2%中点目标。

澳新银行将通货膨胀信号标记为“有点令人不安”,警告说,这些事态发展可能会影响兰兹的热情降低税率。

在4月会议上降低的税率似乎被锁定了,5月的第二次被视为可能。但是,澳洲指出,7月的第三次削减几率现在“更多的是硬币折腾”。

中国的官方PMI制造业上升到50.5,但劳动力市场滞后

中国3月份的官方PMI数据提供了适度的乐观情绪,制造业指数从50.2上升到50.5,与期望相匹配,并标志着其一年来的最高水平。

生产和新订单的子指标分别提高到52.6和51.8。但是,就业指数下跌至48.2,强调了制造业领域劳动力市场状况的持续弱点。

非制造活动也略有改善,PMI的攀登从50.4到50.8,超过了50.5的预期。

尽管如此,随着服务和建筑部门的棚屋工人,非制造业部门的就业仍在下降,指数下降到45.8。

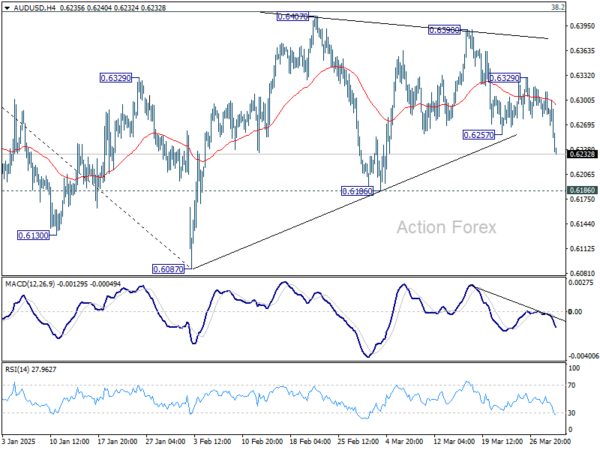

AUD/USD中午报告

每日枢轴:(S1)0.6275; (p)0.6293; (R1)0.6306;更多的…

AUD/USD中的室内偏置恢复了下跌,并获得0.6257的支持。现在,从0.6390跌落应目标0.6186。在那里的牢固中断E将表明0.6087的纠正模式已完成,并且从0.6941降低了较大的跌落。目前,在恢复时,风险将保持不变的持续时间为0.6329。

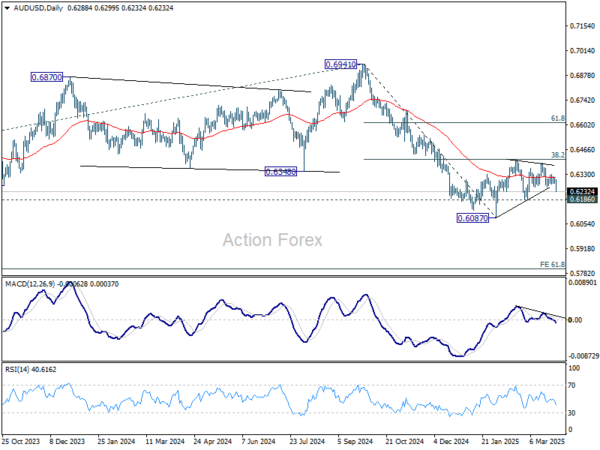

在更大的情况下,从0.6941(2024 High)下降被视为0.8006(2021高)下降趋势的一部分。下一个中期目标是0.6941的61.8%预测为0.8006至0.6169。无论如何,Outlook的持续时间为55 W EMA(现在为0.6467)。

(Tagstotranslate)AUD(T)澳大利亚(T)中国(T)欧洲央行(T)欧元区(T)日本(T)新西兰(T)Nikkei(T)Nikkei(T)RBA(T)RBA(T)股票(T)股票(T)贸易战(T)美国(T)美国(T)USD

关键词: