今天,全球市场的交易方式混杂,因为投资者明天为期待已久的互惠关税公告做好了准备。亚洲股票从周一的抛售中进行了适度的复苏,而欧洲指数也略有黑色。但是,美国期货正处于新的压力下。同时,在不安中,黄金继续发光,扩大了其创纪录的集会,远远超过3150大关。

货币市场仍然谨慎但活跃。销售压力已转向欧元和斯特林,普通货币的压力略高于当今预期的欧元区核心CPI印刷品。斯特林也与洛尼一起变软。

另一方面,日元和瑞士法郎正在恢复力量,都受益于新的冒险流。美元正在踩水,表现不同。澳大利亚和猕猴桃目前持有自己的立场,这是中国制造业PMI数据强的基础。

《华盛顿邮报》报道说,特朗普政府仍在考虑其关税推广的几种选择,其中包括大多数进口或国家 /地区的“互惠”模式的20%征税。尽管尚未做出最终决定,但范围可能会大大改变全球供应链。市场可能会保持防御状态,直到出现更加清晰性为止,尤其是在是否会批准例外以及欧盟,中国和加拿大等关键贸易伙伴将如何做出回应上。

从技术上讲,美国的10年收益率在今天的4.174支持下限制了。低于支撑级的近距离应确认,从4.106拒绝55 d EMA后,从4.106完成的纠正恢复已完成。这将使更深层次降至4.106。在那里的企业中断将使整个下降从4.809降至4.809的61.8%的预测到4.106,从4.387 at 3.952,低于4%的心理水平。

在欧洲,在撰写本文时,FTSE上涨了0.76%。 DAX上涨了1.24%。 CAC上涨0.86%。英国的10年收益率为-0.055,为4.634。德国的10年收益率为-0.072,为2.677。在亚洲早些时候,尼克基上涨了0.02%。香港HSI上涨0.38%。中国上海SSE上涨0.38%。新加坡海峡时报下跌-0.09%。日本10年的JGB收益率上升了0.016升至1.504。

欧元区CPI在3月下降到2.2%,核心降至2.4%

欧元区标题CPI略微从3月份的2.3%降至2.2%,这符合预期。 CPI核心(不包括能量,食品,酒精和烟草)从同比下降到2.4%的同比增长2.4%,这是同比的2.5%。

从3.7%的角度降低到3.4%,尽管构图仍然是主要驱动因素。食物,酒精和烟草从2.7%的含量高达2.9%。非能量工业产品保持稳定为0.6%,而能量进一步滑入了-0.7%。

欧元区PMI制造业最终确定为48.6,绿色的绿色绿色因关税前载而蒙上阴影

欧元区制造业在3月份显示出令人鼓舞的恢复迹象,最后的PMI制造业阅读幅度上升到48.6,这是26个月以来最高水平。产出指数在2023年3月以来第一次在增长领域的第一次出现超过50.5。尽管在技术上仍然处于收缩状态,但头条PMI的三个月稳定攀升表明,最糟糕的是该行业可能落后于该行业。

区域崩溃显示出不平衡的性能,希腊以55.0领先,而意大利和奥地利仍低于47。德国和法国(两个最大的欧元区经济体)分别得到了48.3(31个月的高高)和48.5(31个月高)和48.5(26个月高)。

汉堡商业银行的首席经济学家赛勒斯·德拉·鲁比亚(Cyrus de la Rubia)认为,最近的一些收益来自美国公司在迫在眉睫的关税战争之前提出的订单,这可能意味着在接下来的几个月中,改进的一部分可能会放松。

尽管如此,仍然存在结构性尾风的迹象。人们越来越多地猜测,德国的财政支出(尤其是在国防和基础设施上)可能最终会滴入更广泛的欧元区增长。尽管直到2026年或以后才不太可能感受到这些好处,但它们为持续康复提供了潜在的途径。

Boe's Greene:英国的贸易战可能解散

BOE货币政策委员会成员梅根·格林(Megan Greene)今天表示,涉及报复性关税的贸易战争可能是英国总体上“解雇”。尽管她警告不要在此阶段对早期建模进行过多的重量。

格林指出,汇率将是全球贸易紧张局势影响的关键传输渠道。她还指出,美元作为全球储备货币的作用可能会因上升的不确定性而“损害一点”,从而增加了更多的不可预测性,包括汇率(包括GBP/USD)如何做出回应。

关于国内通货膨胀的预期,格林坚持认为,他们暂时“保持锚定”,但承认过去六个月中的向上漂移是日益关注的问题。虽然她澄清,目前这不是一个危机级别的问题 – “不是闪烁的红灯”,但趋势值得关注。

英国PMI制造业最终确定为44.9,行业在多个方面击中

英国PMI制造指数在3月的44.9最终确定,低于2月的46.8,是17个月内的最低水平。数据显示,基于广泛的弱点,产出,新订单和出口业务的下降急剧下降。自2022年11月以来,商业乐观也跌至其最低点。

标准普尔全球市场情报的罗布·多布森(Rob Dobson)指出,新的业务流入率是自2020年大流行锁定以来最急剧的下降之一。

制造商正在“击中几个方面”:削弱了国内需求,与最低工资和国民保险变动有关的成本上涨,以及由于越来越多的地缘政治风险和关税不确定性而导致的全球贸易背景恶化。

RBA站着拍打,通货膨胀率逐渐减轻,但前景笼罩

澳大利亚储备银行将现金利率目标保持在今天的4.10%状态,这与广泛的市场预期一致。尽管中央银行欢迎潜在通货膨胀的持续下降,但它强调了由于“双方风险”的“谨慎”立场。

最近的数据表明,通货膨胀与预测相符,但RBA重申,它需要更大的信心,即这一趋势将继续延续到2-3%的目标频段的中点。

RBA强调了围绕国内消费和劳动力市场动态的“著名不确定性”。在国际上,人们担心美国关税政策不断提高,并指出此类发展已经在影响全球信心。

来自其他国家的进一步提高关税或报复措施的风险可能会扩大对全球活动的阻碍。通货膨胀可能会根据家庭和企业对变化的宏观经济环境的反应而朝着“任一方向”朝着。

日本的Tankan调查旗制造谨慎,服务率达到33年

日本的第一季度Tankan调查表明,经济的看法不同,一年中大型制造商首次滑行。随着钢铁生产商在全球需求疲软,投入成本上升以及美国关税政策的不确定性方面的增加,钢铁生产商越来越谨慎,该指数从14下降到12。

但是,制造业的前景略微下降到12个,超过了对下降幅度越来越尖锐的期望,这表明企业仍然谨慎乐观。

相比之下,日本的服务部门表现出显着的弹性。大型非制造指数从33升至35,标志着自1991年以来的最高水平。尽管如此,Outlook组件仍然持平,为28,略有预测为29。

资本支出计划也令人鼓舞,大型公司预计2025财年将增长3.1%,提前达到2.9%。

日本PMI制造业最终确定为48.4,国内和国际需求较弱

日本的制造业在3月进一步签约,最终PMI阅读从2月的49.0起降至48.4,标志着一年中最低的水平。

根据S&P Global的数据,产出和新订单都急剧下降,反映了“国内和国际客户的需求较弱”。就业提供了一个罕见的亮点,因为公司在三个月内以最快的速度增加了招聘。

但是,置信度仍然静音,低于长期平均水平。成本压力也持续存在,投入成本和销售价格都大大增加,这表明“整个行业的通货膨胀压力仍然很急切”。

中国Caixin制造业上升到51.2,就业和价格滞后

中国的Caixin PMI制造业在3月上升到51.2,高于50.8,标志着四个月的高点。

根据Caixin Insight Group的Wang Zhe的说法,乐观的印刷品表明了这一年的稳定开端,这表明工业部门恢复了更广泛的迹象。

尽管如此,挑战仍然在表面之下。劳动力市场“仍然相对迟钝”。此外,在市场参与者中的国内需求和谨慎情绪的驱动下,“放气压力持续存在”。

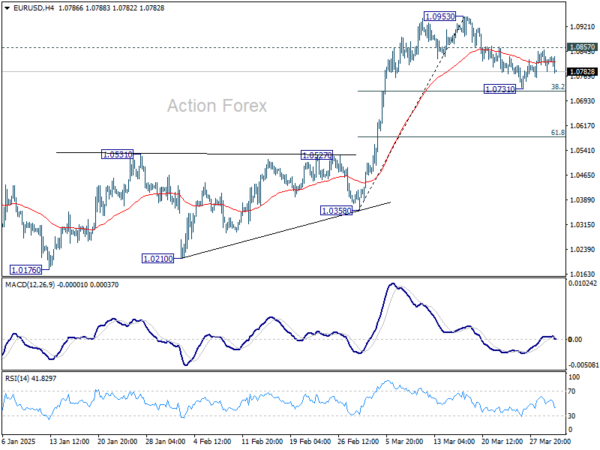

欧元/美元中午前景

每日枢轴:(S1)1.0783; (p)1.0816; (R1)1.0848;更多的…

欧元/美元今天略有下降,但保持远高于1.0731的支持。室内偏置首先保持中立。在上升方面,1.0857阻力的断裂将表明从1.0963的校正已经完成。重新测试为1.0953。牢固的休息将从1.0176恢复到1.1274钥匙阻力。但是,在1.0726持有下的1.0358至1.0953的38.2%回收率将使更深层的更正至55 d EMA(现在为1.0645)。

在更大的情况下,先前的55 W EMA(现为1.0692)的强劲突破表明,从1.1274(2024 High)下降,已作为三波校正到1.0176。从0.9534上升仍然完好无损,并且可能准备恢复。从1.0176的1.1916,决定性断裂为1.1274将以0.9534至1.1274的100%投影。此外,这将通过多十年的频道阻力派出欧元/美元将带来更大的看涨含义。现在,只要1.0531阻力转向支撑,这将是最受欢迎的情况。

(Tagstotranslate)澳大利亚(T)BOE(T)中国(T)EUR(T)EUR(T)欧元区(T)日本(T)RBA(T)TNX(T)TNX(T)贸易战(T)英国(T)英国(T)美国(T)美国(T)USD(T)USD(T)

关键词: