- 美元削弱了市场问题,达到2022年的低点。

- 关税变化和全球经济恐惧推动了市场波动。

- 黄金价格上涨,而石油由于供应和需求问题而面临损失。

- 即将到来的一周重点是美国关税,通货膨胀数据和欧洲央行会议。

评论一周:Topsy-Turvy周之后的绳索上的美元

至少在本周的金融市场上说,这是一次疯狂的旅程。狂野的挥杆,多年的高点和低点正在测试,关税被退回,当然还有美国和中国之间的紧张局势。

本周的事态发展使我们从外汇市场开始,因为美元在此过程中遭受了2022个低点的沉重损失。

FX市场讲述了一个有趣的故事。在G10货币中,自上周五以来,只有不太贸易的挪威克罗恩(Norwegian Krone)并没有兑美元。其他货币也增加了,英镑上涨了0.8%,欧元,澳元和新西兰美元上涨了2-3%,而瑞士法郎则以4.5%的速度领先。

市场显然告诉我们,目前美元有信心危机。考虑到我们已经从市场上看到的东西,我是否认为应该有一个完全不同且无关紧要的讨论。

周四,我们看到投资者离开了美国资产。即使核心通货膨胀率远低于预期(0.1%,而不是当月预测的0.3%),股票和国库券都下降了。

市场肯定告诉我们,数据不是市场转移的主要驱动力。对通货膨胀和增长减速的综合威胁的关注而获得了这一荣誉。

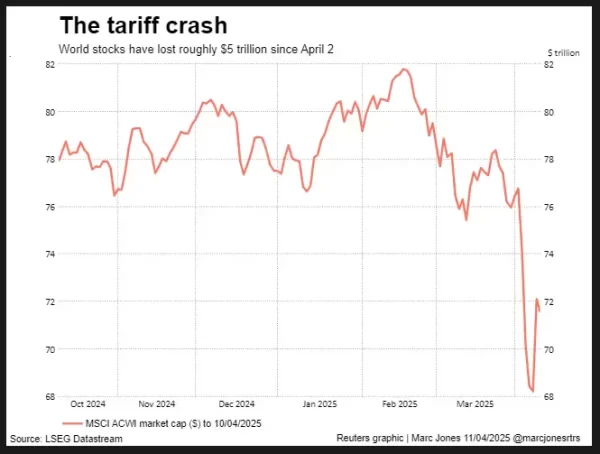

全球市场面临的挑战的一个很好的例子反映在全球股票市场的损失中。自4月2日以来,在过山车乘车期间,MSCI全国股票的MSCI全国股票指数超过5万亿美元的市场价值消失了。

资料来源:LSEG

这些事态发展再次帮助黄金价格,本周的贵金属产生了多个新鲜高点。撰写本文时,黄金在周五达到了约3245美元/盎司的价格。贵金属当然可以完成一周左右的6.5%

石油价格在周五上涨,但布伦特和WTI都将连续第二周的损失持续第二周,这是这里的煽动者,经济衰退的担忧正在影响石油需求预测,就像欧佩克 +增加产出一样。今天早些时候,特朗普总统政府表示,总统希望美国泵送越来越多的石油,进一步加剧了需求和供应动态。

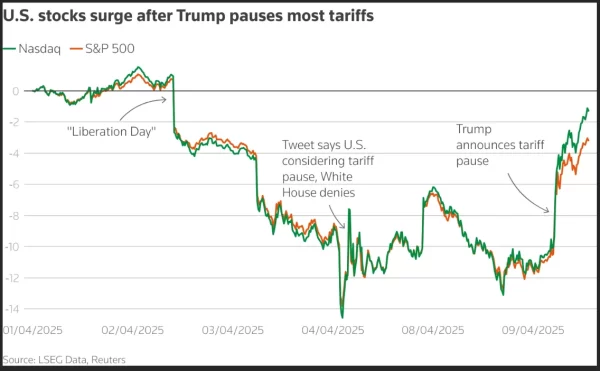

美国股票指数本周以积极的态度完成,道琼斯琼斯(Dow Jones)增加了648.65分(1.64%),至40,242.31。标准普尔500指数上升了93.70分(1.78%),至5,361.75,纳斯达克上升了312.92分(1.91%),至16,700.23。特朗普总统在他的“解放日关税议程”中停下来后,本周对美国股票来说是一个积极的一周。此举使我们索引恢复了自4月2日公告以来发生的大多数损失。

资料来源:LSEG

除美元外,本周最大的故事来自美国财政市场。美国10年的美国财政收益率在周五20多年来的每周增长最大。外国投资者的销售或缺乏购买的谣言正在增加市场上的担忧,传言说对冲基金和资产经理正在获得利润率。

绩效引用的另一个原因是通过放松基础交易的策略,这种策略从现金国库价格和期货之间的差距中赚钱。许多人认为,这是本周波动率的幕后重大因素。

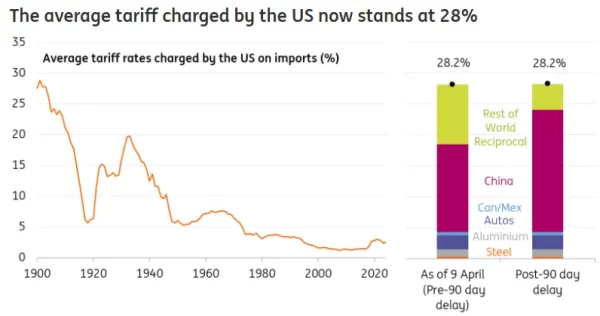

Ing Think的一个有趣的看法引起了我的注意。总而言之,这篇文章认为,美国关税政策总体上没有太大变化。为什么:

在特朗普上任之前,美国对进口的平均关税为2.5%。到星期三早上,对金属和汽车的关税等征收税率含量为25%,对中国的税率高达50%,平均增长到28%,这是20世纪初期以来最高的。

周三,一些国家(例如欧盟和东南亚部分地区)的关税降至10%。但是,中国的关税已经高达104%,跃升至145%。

这些调整平衡,使平均关税率保持不变,为28%。

资料来源:美国人口普查数据,白宫,计算

**只有来自加拿大和墨西哥的不符合USMCA的商品征收25%的关税。根据彭博社的最新报道,最新的中国关税为145%。彩色条显示了对不同国家和产品收取的关税的最新平均关税率的贡献。

我发现这是一个有趣的事情,我部分期望的是,上届特朗普总统已经关注特朗普总统。但是,由于市场仍在移动,目前的气候并没有承受太大的体重,这就是我们毕竟在这里的原因。

前一周:缩短交易周带来了许多数据发行

即将到来的一周将重点介绍美国总统唐纳德·特朗普(Donald Trump)的新关税计划。除此之外,市场还将观看美国就业数据,澳大利亚中央银行会议以及一份关键的欧元区通货膨胀报告。

亚太市场

本周在亚太地区的主要重点是日本通货膨胀,并从中国发行了许多数据。

在日本,通货膨胀率预计将上升,但日本银行(BOJ)可能会暂停其降低税率。预计要尽早运往美国的货物将增加机械订单和出口。

但是,由于关税不确定性,这种积极的趋势可能不会超过第一季度。预计3月份消费者价格将上涨,这主要是由于服务成本较高。较早的新鲜食品价格也预计将出现在吃外和加工食品成本中。棚屋将密切关注美国关税政策如何影响经济,同时保持目前的利率。

在中国,这是一个繁忙的数据周,因为该国与美国与美国的贸易战不断升级。到目前为止,尚无关税会对数据显示出任何影响,但应该这样做。

中国将在3月发布关键数据,包括周四第一季度GDP。预计将同比增长5.3%,尽管这是在第二季度开始产生关税之前。目前,国内活动似乎稳定,零售销售和工业生产可能分别增长4.5%和6.0%。预计固定资产投资将主要保持稳定为4.0%。随着关税的生效,贸易正在放缓,但后来可能会产生更大的影响。

还将注意房地产价格,以查看市场的波动是否已进一步推动。支持国内需求是今年的重点,尽管房价下跌使得很难提高家庭信心。尽管主要城市的价格已经稳定,但目前尚不清楚这是否是最底层。

同时,所有的关注都在于中国将如何应对特朗普征收的145%的关税,并于4月12日开始对美国商品征收125%的关税。市场预计可能会降低利率,较低的储备金比率(RRR)以及新的财政政策,以支持国内需求。

在太平洋地区,我们获得了来自澳大利亚和新西兰的一些高影响数据。在星期二,我们有了RBA会议记录,随后是周三的新西兰CPI发布。一周在周四结束了澳大利亚的就业数据。

欧洲 +英国 +我们

在发达市场中,美国将在下周享受一些数据释放,但关税对话将保持最前沿。下周,欧元区和英国在数据阵线上提供的更多信息,欧洲央行利率会议占据了中心阶段。

由于复活节,预计美国将有一个平静的一周,但仍有挑战。关税已延迟90天,但价格上涨仍在迫在眉睫。家庭正在处理三个关键问题:较高的价格降低了支出能力,由于削减联邦预算而导致的失业担忧以及股市下跌,使人们对大型购买持谨慎态度。

由于消费者在关税生效之前急于购买,三月零售销售可能会显示出强劲的增长。汽车销售增长了10.6%,信用卡数据点提高到对电子和设备的高需求。这可能会使GDP在第一季度保持阳性,但未来的弱点是一个问题。

随着特朗普推动重新设计,工业产出将受到关注。但是,不清楚的贸易政策和对报复的恐惧使企业感到紧张。同时,预计今年美联储的利率将在90个基点左右降低约90个基点,可能会有三到四个25bp的削减。

雇主国民保险的增加可能会减慢就业市场,但到目前为止,冗余数据尚未增加。注意任何工作空缺或工资单的下降,尽管似乎不太可能。

降低汽油价格可能会略微降低3月的总体通货膨胀,但服务通货膨胀率不太可能下降。如果年度价格调整较小,则第二季度可能会有更多的改进。这就是为什么英格兰银行可以在2025年和2026年继续降低每季度的费率。

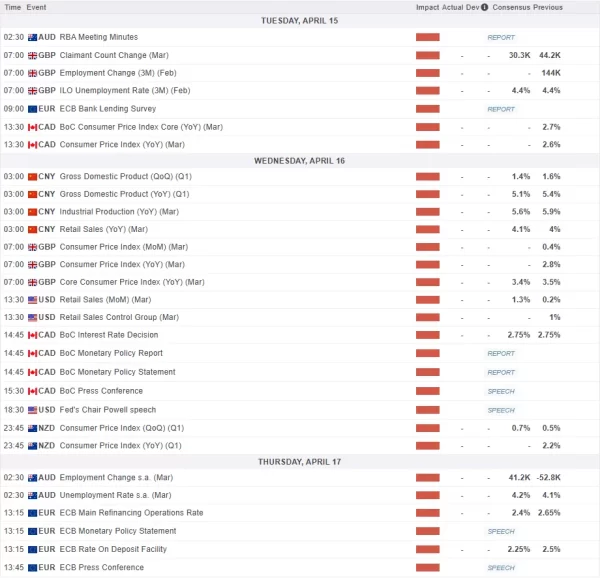

有关所有营销经济发行和事件,请参阅Marketpulse经济日历。 (点击放大)

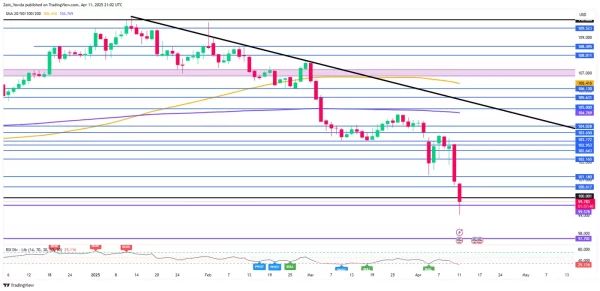

周图 – 美元指数(DXY)

本周的重点仍然放在美元指数上,因为它希望从2022年的最后一个sen中恢复过来。

自2023年7月以来,DXY也首次将其推向心理100障碍。DXY上一次违反了这一水平,事实证明,此举是短暂的,DXY进行了延长的集会,此后进行了上涨。

鉴于这次的动态,这样的举动不太可能。但是,不能排除在100.00障碍物上方的后退。

鉴于本周抛售的速度,再加上周五在超卖领土和下行灯芯上徘徊的RSI时期14时期,无法排除反弹。

在100.617和101.18手柄焦点之前,立即阻力为100.00。

如果下周抛售继续,立即支撑为99.57和99.00。 90.00标记的突破可能会导致迅速移动到97.70支撑手柄。

美元指数(DXY)每日图表 – 2025年4月11日

资料来源:TradingView.com(单击放大)

要考虑的关键级别:

支持

反抗

(tagstotranslate)债券(t)中国(t)DXY(t)欧元区(t)黄金(t)日本(t)石油(t)石油(t)股票(t)贸易战(t)英国(t)

关键词: